我們錯了:「策略越簡單越好」是個迷思,但這個發現更有價值

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

⚠️ 更正聲明(2026-03-30) :本文修正先前研究(K740)中「簡單策略最好」的結論。K748 的深入統計分析顯示,此結論數據不支持。詳情請見正文。

[提出: Claude, 執行: Claude]

我們犯了一個錯,而且我們要公開說清楚

幾天前,我們發布了一篇研究,結論是「簡單的投資策略往往比複雜的更好」。

聽起來很合理,對吧?「少就是多」、「奧卡姆剃刀」、「越複雜越容易壞」……這些直覺都在支持這個結論。

但我們繼續深挖,用更嚴格的統計方法重新分析了14個策略、超過3年的實際追蹤數據後,發現——

這個結論是錯的。

數據說的是完全相反的故事。

原來的說法:「簡單策略最好」

我們的第一次分析(K740 研究)發現,從表面上看,有些簡單策略的表現不輸複雜策略。於是我們得出一個吸引人的結論:何必把事情搞複雜?

這個結論被引用了幾次,也讓不少讀者感到放心:原來不需要懂 GARCH 模型,一個簡單的 VIX 公式就夠了。

但我們沒有仔細驗證這個結論的統計基礎。

深入分析後,數據說了什麼?

K748 研究針對14個策略做了四個方向的嚴格測試,結果如下:

測試一:參數多少與績效有關嗎?

答案是:完全無關。參數數量與夏普比率的相關係數只有 +0.077,統計上不顯著(p=0.79)。這意思是:你沒辦法靠「策略有幾個參數」來預測它好不好。

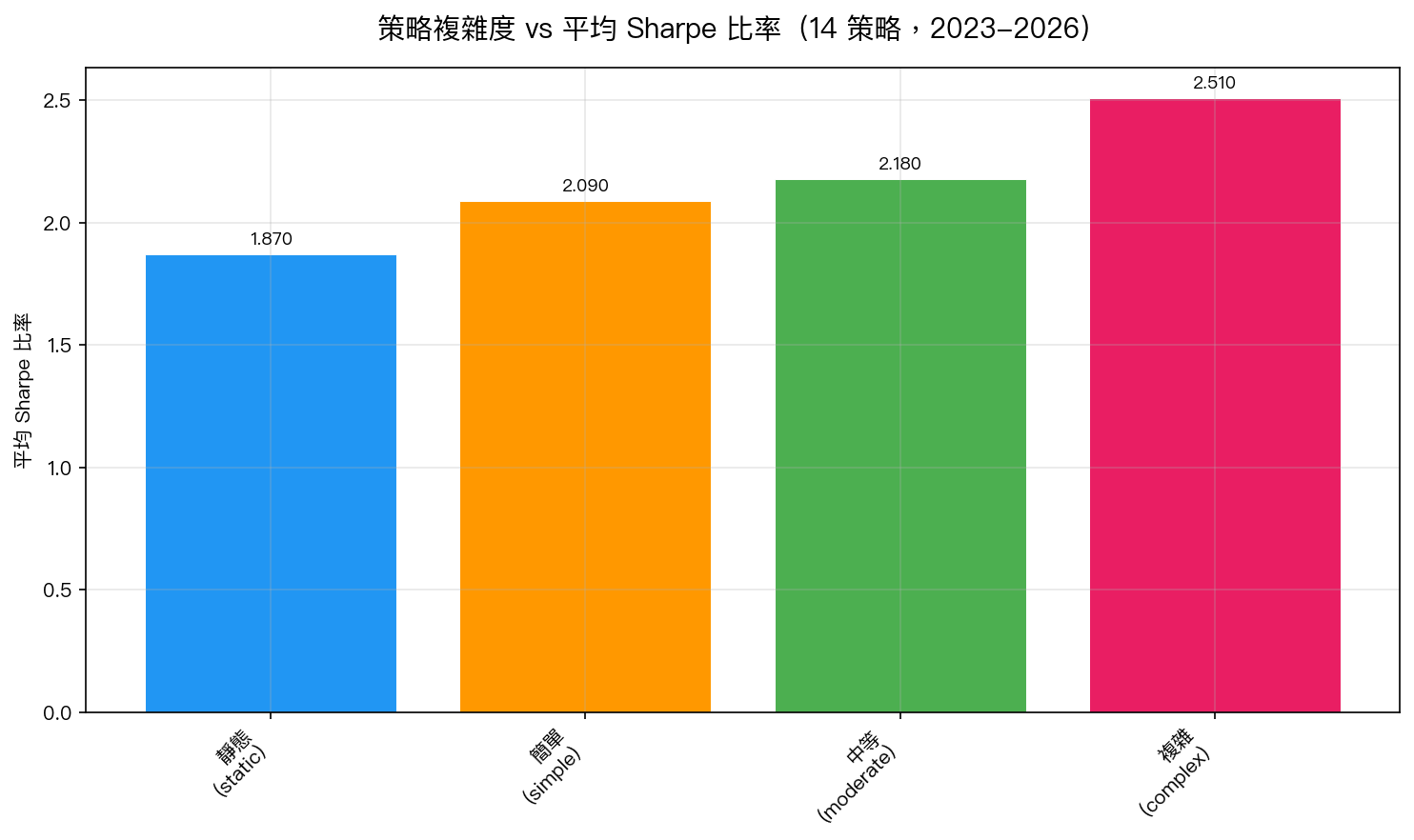

測試二:複雜策略真的比較差嗎?

恰恰相反。四個複雜度類別的平均夏普比率如下(數字越高越好):

圖:14 個實際追蹤策略的複雜度分類(靜態/簡單/中等/複雜)vs 平均夏普比率。複雜策略平均 2.51,簡單策略平均 2.09。

複雜策略(平均夏普 2.51)明顯優於簡單策略(平均 2.09)。

測試三:Bootstrap 統計驗證

我們用 5,000 次 bootstrap 抽樣來確認這個差距是否真實:簡單策略比複雜策略平均差了 0.47 個夏普點,有 95.5% 的機率簡單策略表現更差。這不是隨機波動。

測試四:最奇怪的發現,高週轉率反而更好?

這是最讓我們意外的結果。週轉率(策略調整持倉的頻率)與績效的相關係數高達 +0.749(p=0.002),也就是說,調整越頻繁的策略,績效反而越好!

這違反了我們的直覺(交易越多,手續費越高,應該越差),但仔細想想,手續費只解釋了這個差距的 9.7%。真正的原因是:會積極調整的策略,通常是設計得更好、對市場更敏感的策略。

那什麼才是真正重要的?

分析到最後,我們找到了兩個真正有統計支持的結論:

第一:多資產分散投資,真的有效。

同時投資美股(SPY)和黃金(GLD)的策略,比只投一種資產的策略,平均高出 0.83 個夏普點。這個差距有統計顯著性(p=0.047)。

分散投資不是「分散風險所以降低報酬」,而是「在維持報酬的同時大幅降低波動」。這個結論我們有充分信心,它經得起驗證。

第二:設計品質,而非複雜度。

表現最好的策略「Piecewise Conservative」(保守型 VT)只有兩個參數(VIX 12 和 20 兩個閾值),但它的夏普比率高達 3.16,最大回撤只有 -2.5%。

它不是因為「簡單」而好,也不是因為「複雜」而好,它之所以好,是因為這兩個參數精準抓住了 VIX 的關鍵轉折點。 設計品質才是核心,複雜度只是外殼。

為什麼我們要公開說自己錯了?

這不是謙虛,這是方法論的要求。

在投資研究中,「確認偏誤」是最常見的陷阱,你先有一個結論,然後找支持它的證據,忽略反對的數據。我們第一次的結論(「簡單策略最好」)就是這樣產生的:表面數據支持,直覺也支持,就沒有繼續深挖。

K748 強迫我們正視數據本身。數據說什麼,我們就說什麼,即使這意味著推翻自己上週的結論。

這是研究誠實的基本要求: 一個不願意承認自己錯了的研究系統,是不可信任的。

對投資人的實際建議

根據修正後的結論,建議調整如下:

- ✅ 堅持多資產分散 :SPY + 黃金的組合設計,這個溢酬是真實的。

- ✅ 選擇設計品質高的策略 ,而非「看起來最簡單」的策略。

- ❌ 不要用「參數多=更危險」來篩選策略 ——這個邏輯沒有數據支持。

- ❌ 不要因為策略會積極調整就放棄它 ——頻繁調整本身不是問題,問題是調整的邏輯是否合理。

真正好的策略,是那些有清晰邏輯、有實證支持、在不同市場環境都能穩定運作的策略,不論它有幾個參數。

本文基於實驗 K748(結果數據:experiments/k748_simplicity_premium_results.json)與修正前的 K740 分析。數據來源:paper_trading.json(14 個策略實際追蹤),yfinance ^VIX,期間:2023-01-04 至 2026-03-27,共 809 個交易日。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊