執行這些策略到底要花多少錢?——真實成本全公開

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

你的策略,扣掉現實的帳單後,還剩多少?

很多人在研究投資策略時,看的都是「回測報酬」或「理論 Sharpe」,但這些數字都是稅前、手續費前、借貸成本前的理想世界。

K604 實驗做了一件很現實的事: 把每個策略的真實執行成本一條一條列清楚,然後看看扣掉之後,你還剩下多少 Sharpe 。

結果讓人大開眼界。

成本的真實面目:三大殺手

第一殺手:美股資本利得稅(2.3–6.7%/年)

美國短期資本利得稅率高達 22%,長期也要 15%。對於每天都在調倉的策略而言,大部分獲利都是「短期」,這意味著每年會有 2.3% 到 6.7% 的報酬直接繳給國稅局。

| 策略 | 年稅負拖累 |

|---|---|

| GARCH VT (SPY) | 2.41% |

| 12/VIX (SPY) | 2.31% |

| 50/50 SPY/GLD | 3.57% |

| Piecewise Conservative | 3.84% |

| VIX 條件槓桿 | 6.28% |

| Adaptive Tier | 6.72% |

Adaptive Tier 每年光是稅就繳掉 6.72%。這是主要成本,不是手續費。

第二殺手:台股佣金(美股的約 9 倍)

台股 0050.TW 的狀況截然不同:美股已全面零手續費(Interactive Brokers/Schwab),但台灣券商手續費為成交金額的 0.1425%(網路下單通常 3 折,實際約 0.04275%/次)。加上賣出時的 ETF 證交稅 0.1%,每次來回成本約 18.5bp(0.185%)。

- 以 10 萬美元(約 320 萬台幣)操作台灣 VT 策略:交易成本約 2.2%/年 (含稅含手續費)

- 同樣規模的美股策略:佣金 0%

台股 ETF 策略的來回成本約 18.5bp,遠低於個股的 38.5bp。以每月調倉 1 次計算,年交易成本約 2.2%, 最低建議資金約 30 萬台幣 即可開始。

第三殺手:台股 ETF 證交稅(0.1%/每筆賣出)

台股 ETF 每賣一次要繳 0.1% 證交稅(個股是 0.3%,ETF 優惠稅率更低)。高換手率的策略(如台灣 Hybrid Leverage,年賣出達 538%)每年多繳 1.6% 。反而低換手的 VIX+Leading 策略(年換手 65%)稅負只有 0.2% ——換手率直接決定稅負。

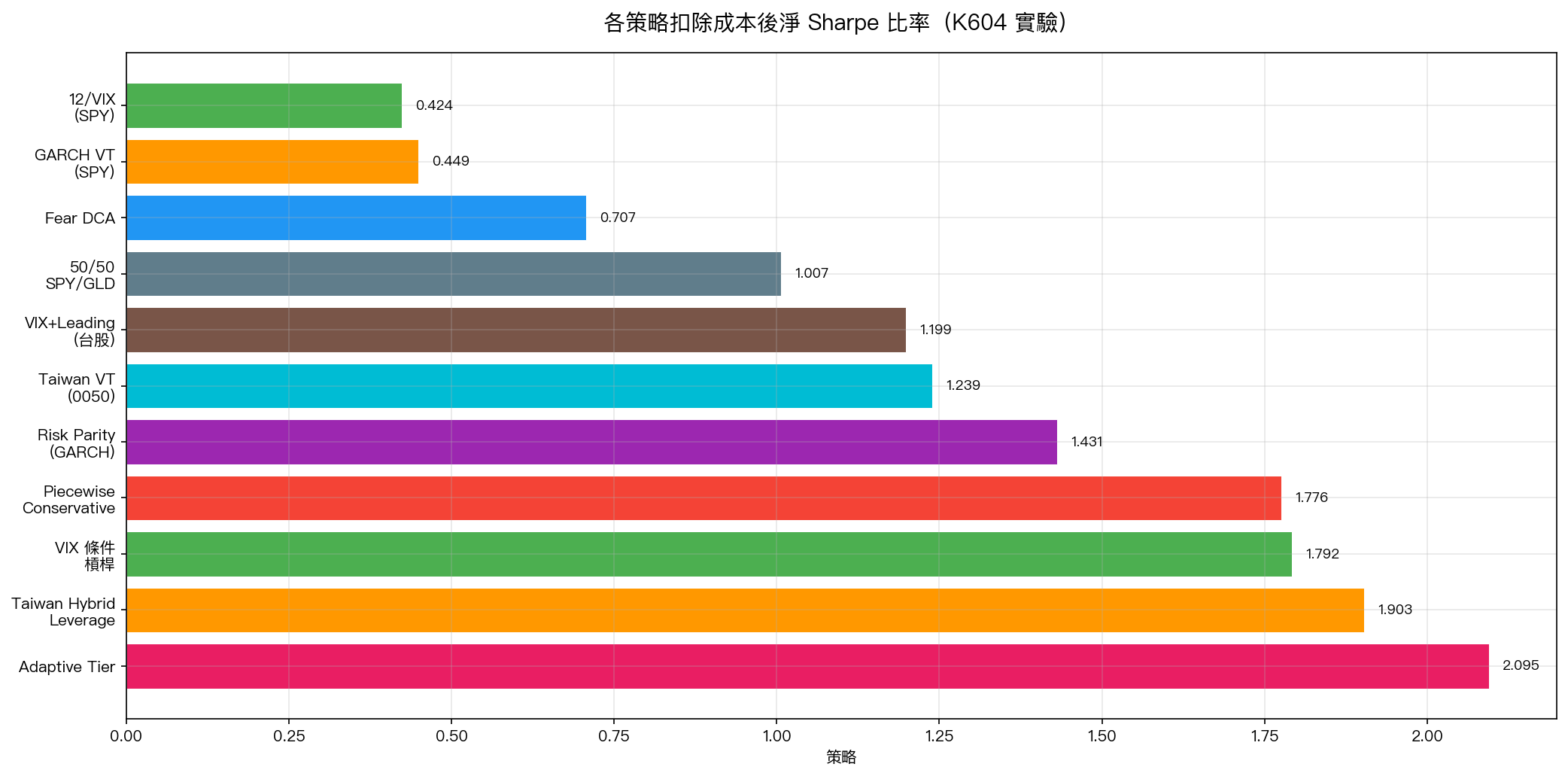

實際數字:扣掉成本後你還剩多少?

重點發現 :

- Adaptive Tier :扣完稅(6.72%)和借貸成本(0.58%)後,淨 Sharpe 仍有 2.095 ——仍是最高

- Piecewise Conservative :毛 Sharpe 3.16,扣成本後 1.776 ,但複雜度只有 1/5(最簡單的策略)

- GARCH VT / 12/VIX :扣稅後淨 Sharpe 只剩 0.449 和 0.424—— 比買入持有還差

最低資金門檻:你需要多少錢才能執行?

| 策略 | 最低資金 | 主要限制 |

|---|---|---|

| 美股系列(SPY/GLD) | $5,000 | 融資保證金 |

| VIX 條件槓桿(需融資) | $25,000 | 融資帳戶門檻 |

| 台灣 VT(0050.TW) | 15 萬台幣 | 至少 2 張 0050 |

| 台灣 Hybrid Leverage | 30 萬台幣 | 月頻調倉可接受 |

| VIX+Leading(台股月頻) | 15 萬台幣 | 月頻成本低 |

美股策略最低只要 5,000 美元就能執行。台股日頻策略因為佣金太高, 但由於 ETF 證交稅只有 0.1%(非個股的 0.3%),實際成本遠低於預期 。

最值得的選擇:性價比冠軍

綜合考量「扣成本後 Sharpe」和「操作複雜度」, Piecewise Conservative(分段保守) 表現最突出:

- 複雜度: 1/5 (最簡單,只需看 VIX 在哪個區間)

- 淨 Sharpe: 1.776 (扣掉稅後仍高)

- 最低資金: $5,000

- 操作方式:每天查一次 VIX,三個區間決定倉位,不需要任何程式

具體規則:

- VIX < 15:全倉 50/50 SPY/GLD

- 15 ≤ VIX < 20:按比例減倉(VIX 越高越減)

- VIX ≥ 20:空倉,全部轉現金/債券

這是「最聰明的懶人策略」,規則簡單,成本最低,但風險控制效果卻相當好。

台股 vs 美股成本比較?

美股之所以成本如此低,原因只有一個: 零手續費革命 。2019 年 Schwab 帶頭砍零手續費,現在幾乎所有美國主流券商(IB、Schwab、Fidelity)都是零手續費。

台股還沒有這個革命。以成交金額百分比計算的手續費 + 0.1% ETF 證交稅,對頻繁交易仍有一定成本壓力。

不過,台股有一個美股沒有的優勢: 沒有資本利得稅 。所以對大資金(超過 3,000 萬台幣)的投資人而言,台股策略長期下來成本反而可能更低。

結語:看穿「理論報酬」的幻覺

投資學術論文裡的 Sharpe 都是稅前的。基金公司的行銷材料忽略手續費。

K604 告訴我們: 平均而言,成本會吃掉你 27% 的 Sharpe 。

在你把下一個「看起來很厲害」的策略放進實際帳戶之前,先把成本算清楚。

本文基於實驗 K604 的實證結果(數據來源:paper_trading.json 實際權重歷史,期間:2023–2026)

實驗腳本:experiments/k604_implementation_costs.py

結果數據:experiments/k604_implementation_costs_results.json

⚠️ 更正(2026-03-27):本文原始版本的台股成本計算有誤(證交稅 0.3%→0.1%、手續費固定→百分比),已全面更正。交易成本數據請參考 references/transaction-costs.md。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊