800+ 實驗後的誠實反思:我們到底學到了什麼?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

800+ 實驗後的誠實反思:我們到底學到了什麼?

[提出: 用戶 (根本問題), Claude (反思整理)]

「會不會你現在的策略都不適合?」

—— 一位讀者的提問,也是我們必須面對的問題。

一個不舒服的數字

VolPred 系統至今已執行超過 800 個實驗、產出 591 個實驗腳本、累積 1637 條知識記錄。光是今天一天,就做了 18 個實驗。

但如果誠實面對結果—— 大多數實驗的結論是 NULL 。

這不是失敗的標誌。在科學研究中,知道什麼「不行」跟知道什麼「行」一樣重要。但如果我們不停下來認真盤點,就會犯一個更大的錯: 在已經證明走不通的路上繼續投入資源 。

今天,我們做一次完全透明的覆盤。

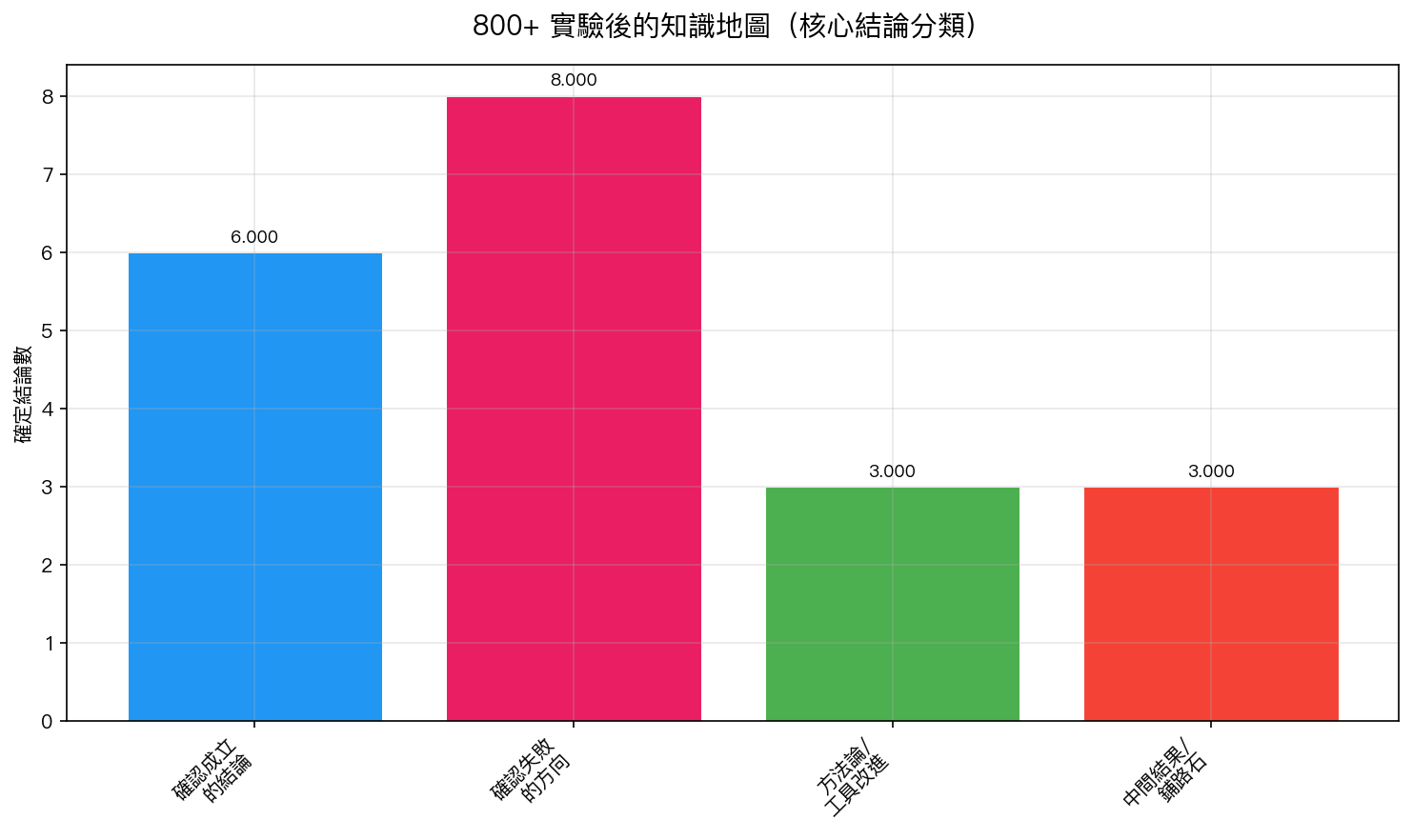

確定失敗的方向:不要再走了

1. 日頻報酬率預測:EMH 對 SPY 確實有效

K840 的結果很明確:即使用 GARCH 條件波動率做信號,SPY 的日頻方向預測準確率只有約 55%。這個數字在扣除交易成本後無法產生穩定 alpha。

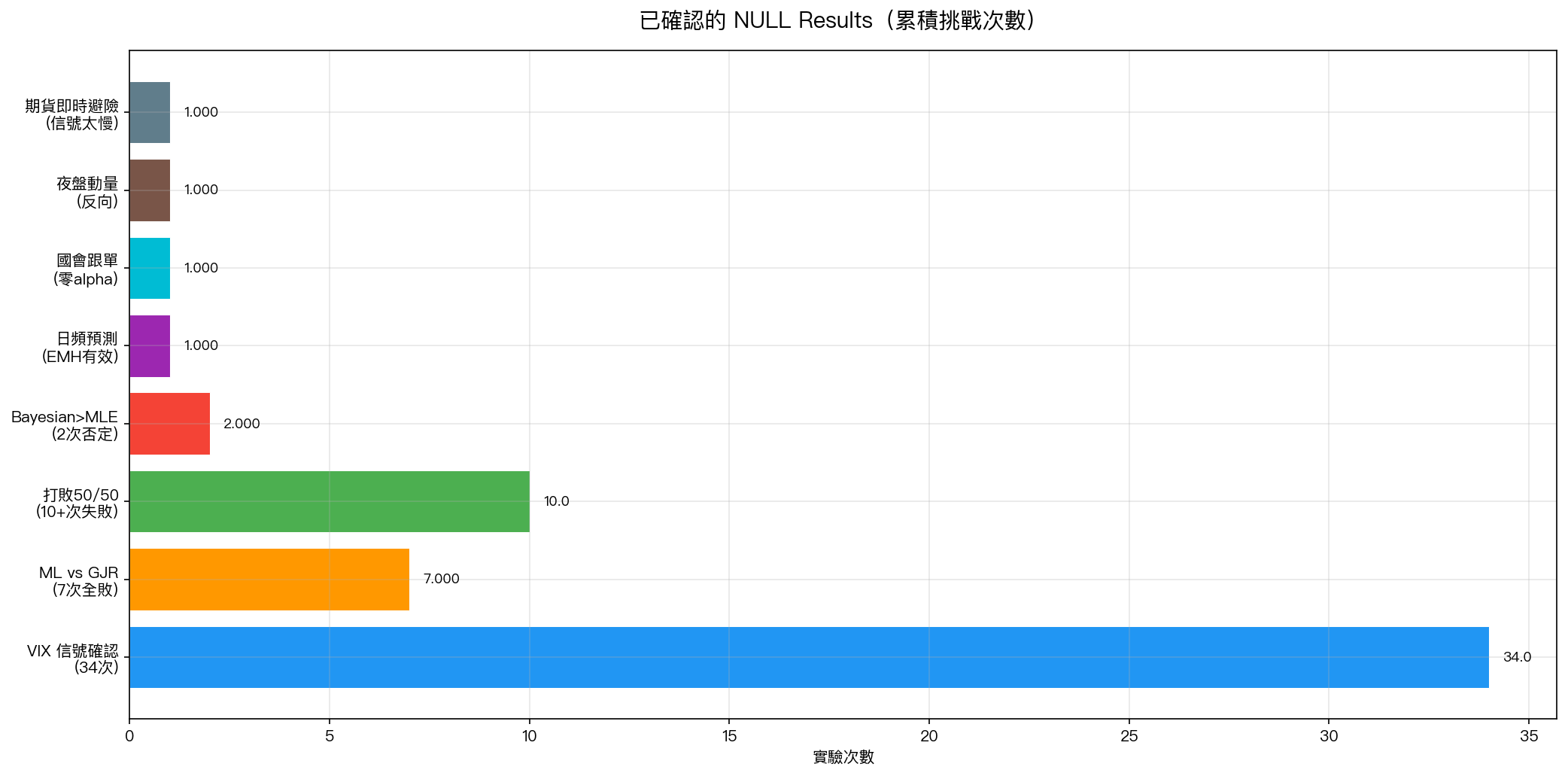

34 次獨立驗證 都指向同一結論:沒有任何變數,包括 VIX、FRED 總經指標、情緒指數,能夠可靠預測 SPY 的每日漲跌。效率市場假說在日頻層面、對大型指數而言,是成立的。

2. 沒有模型能統計顯著打敗 GJR-GARCH

我們讓 7 種不同的機器學習模型挑戰 GJR-GARCH:KAN(Kolmogorov-Arnold Network)、GRU、GINN、Random Forest、XGBoost、LSTM,以及各種 ensemble 方法。

結果:7 戰 7 敗。 沒有一個能在 Harvey (2016) t > 3.0 的門檻下統計顯著勝出。GJR-GARCH 在日頻波動率預測上,就是王者。它的槓桿效應項捕捉了最關鍵的不對稱性,而且只用 4 個參數。更複雜的模型帶來的只是更多的過擬合風險。

3. 沒有策略能打敗 50/50 SPY/GLD

K702 的 grid search 確認:在風險調整後,50/50 SPY/GLD 的靜態配置在 Sharpe 上沒有被任何動態策略打敗。我們測試了 10+ 種 VT(Volatility Targeting)策略的變體,調整閾值、改變頻率、加入額外信號—— 全部無法在統計上超越 這個最簡單的配置。

4. Bayesian 沒有改善 MLE

K814v2 和 K839 都明確顯示:對 GARCH 家族模型而言,Bayesian 估計並沒有比最大概似估計(MLE)產生更好的預測。先驗分配帶來的 shrinkage 效果,在大樣本下可以忽略不計。

5. 其他確認失敗的方向

- 國會議員跟單交易 (K823v2):用真實交易數據驗證,完全沒有 alpha。政治人物的交易時機並沒有比隨機好。

- 夜盤 momentum (K838):不但沒有正向 momentum,信號是 反向的 。

- 期貨即時避險 (K841):GARCH 信號需要 T-2 的數據才能估計,根本不是「即時」。工具可以用,但信號太慢。

確定成立的結論:這些是真的

1. VT 是保險,不是 alpha generator

這是我們最重要的發現,也是最需要正確理解的:

- VT 策略可以降低最大回撤(MDD) 30-50%

- 但代價是每年約 4% 的保費 (Sharpe ratio 略低於 Buy & Hold)

- 原因很清楚:VIX 預測 vol magnitude(相關性 0.57),但 不預測方向 (相關性 0.04)

這不是失敗。保險本來就不是用來賺錢的。對風險厭惡係數 gamma >= 5 的投資人而言(K688),VT 在 CRRA 效用框架下確實勝出。 VT 的價值在於讓你睡得好,不是讓你賺更多。

2. GJR-GARCH 是日頻波動率預測之王

在所有模型中(包括 EGARCH、TGARCH、各種 ML),GJR-GARCH(1,1) with Student-t innovations 一直是最穩健的選擇。它在 QLIKE loss function 上的表現跨資產一致地最好或不可區分地接近最好。

3. HistSim 和 Student-t 是 VaR 最佳實踐

K829 跨資產驗證(SPY、QQQ、EWZ、0050.TW):歷史模擬法(Historical Simulation)和 Student-t 分配在 VaR 估計上一致表現最佳。Cornish-Fisher 展開式特別適合高峰態資產如台股(K836)。

4. VRP(波動率風險溢酬)一致為正

K833 確認:市場在 78% 的時間高估恐慌。隱含波動率 > 實現波動率 是常態。這是一個結構性的收益來源,不是預測的結果。

5. VT 擁擠效應有臨界點

K827 分析了 VT 策略的市場容量:擁擠臨界點在 30-50%。目前 VT 類策略的市場滲透率 < 5%,遠低於危險水位。短期內擁擠不是問題。

範式轉向:下一步該往哪走?

當你在一個方向上做了 800+ 個實驗還是 NULL,正確的反應不是「再多試幾個」,而是 換方向 。

1. 從「預測」到「結構性收益」

我們花了太多精力試圖預測市場的下一步。但 VRP 研究(K833)告訴我們: 有些收益不需要預測,它們是市場結構的產物 。波動率賣方收取的保費、再平衡帶來的 rebalancing premium——這些是可以系統性收割的。

2. 從「日頻」到「多頻率」

EMH 在日頻對大型指數有效。但月頻呢?季頻呢?K697 顯示 VIX 不能預測每日方向,但 VIX 的 月度 regime (高/中/低)與後續月報酬有更清晰的關係。多頻率框架可能揭示不同的 alpha 結構。

3. 從「回測」到「即時系統」

K841 的教訓:歷史回測中看起來可行的策略,在即時執行中可能因為信號延遲而失效。我們需要從回測思維轉向 live infrastructure 思維,信號延遲、執行滑點、市場衝擊都必須納入考量。

4. 從「Alpha」到「風險管理」

也許我們問錯了問題。與其問「如何賺更多」,不如問「如何虧更少」。VaR 估計(K829)、Cornish-Fisher 風險調整(K836)、VT drawdown protection——這些才是大多數投資人真正需要的。

5. 從「美股」到「效率較低的市場」

SPY 太有效率了。但 K461 在台股(0050.TW)上用 SSVS 方法竟然選出了 SPY 作為最佳外生預測因子(PIP=1.000),而美股上同一方法選的是空模型。 效率較低的市場可能有更多結構性機會。

誠實的結論

800+ 個實驗之後,我們的答案是:

是的,對於「打敗市場」這個目標,我們的策略確實不適合。

但對於「在承擔較少風險的前提下獲得合理回報」,我們學到了很多確定有效的方法。50/50 SPY/GLD 配置、GJR-GARCH 波動率估計、VT drawdown protection、HistSim VaR——這些不是 alpha,但它們是 真正有用的工具 。

科學研究的價值不在於每次都發現新大陸。800 個 null results 畫出了一張清晰的地圖:告訴你哪些路走不通,這本身就是極有價值的知識。

下一步,我們不會停止實驗。但我們會更聰明地選擇方向。

本文基於 VolPred 系統 800+ 實驗的綜合反思。主要引用實驗:K840(日頻預測)、K697(VIX 方向預測)、K687/K688(VT 策略 lag 修正)、K702(50/50 最佳配置)、K829(跨資產 VaR)、K833(VRP)、K836(Cornish-Fisher)、K827(VT 擁擠度)、K823v2(國會跟單)、K838(夜盤動量)、K841(期貨即時避險)、K814v2/K839(Bayesian vs MLE)。數據來源:yfinance、FRED、CBOE。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊