如果所有人都用同一個投資策略,市場會崩潰嗎?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

你有沒有想過,如果全世界的投資人都用同一套策略,會發生什麼事?

我們用 Agent-Based Model(代理人基模型)模擬了 1,000 個投資人在 5,000 個交易日中的行為。結果發現: 答案取決於「多少人」在用。

三個區域,三種命運

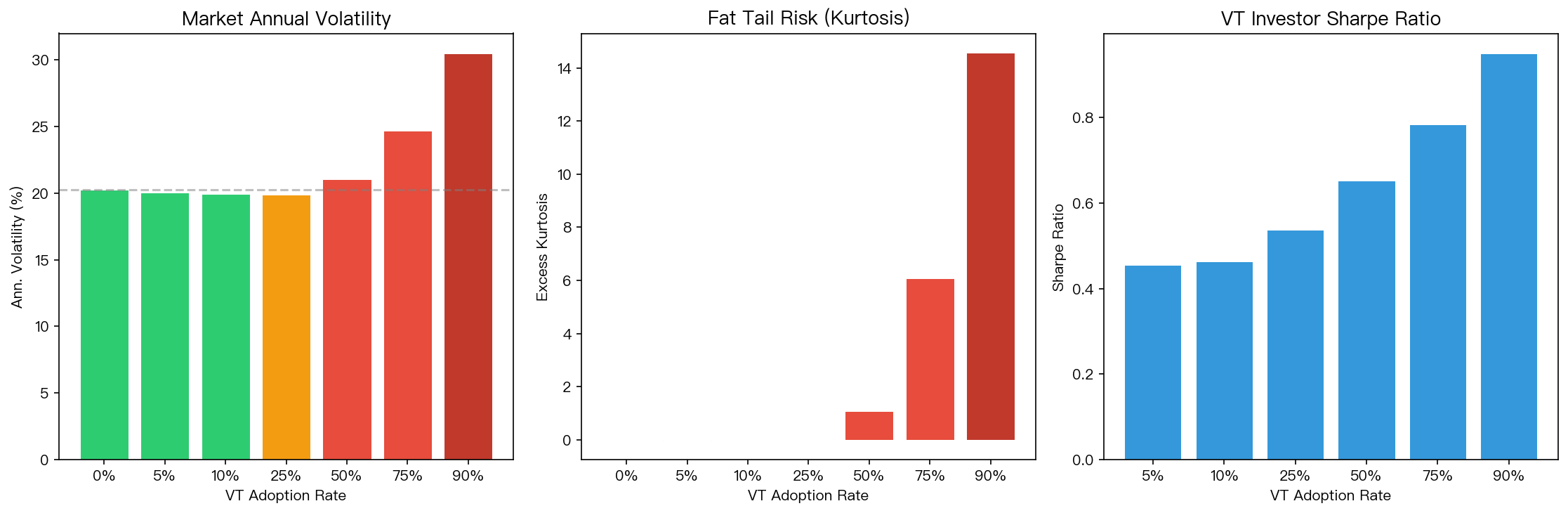

安全區(0-25% 採用率)

當只有不到四分之一的投資人使用波動率目標策略(VT),市場反而 更穩定 。波動率從 20.2% 微降到 19.9%。為什麼?因為 VT 投資人在市場恐慌時自動減碼、在平靜時加碼,本質上是「反向操作」,扮演市場穩定器。

過渡區(25-50%)

當採用率超過 25%,情況開始變化。市場波動率反彈回到原始水平並繼續上升。厚尾風險(kurtosis)從接近零躍升到 1.07——代表極端事件變得更頻繁。

危險區(50-90%)

當超過一半的投資人使用同一策略,市場變得「病態」:

- 波動率飆升 50% (從 20% 到 30%)

- 厚尾風險暴增 700 倍 (kurtosis 從 0.02 到 14.57)

- 嚴重的波動率聚集 ——一旦市場開始震盪,就很難停下來

最諷刺的發現

你可能會猜:「用的人越多,每個人的績效越差吧?」

恰恰相反。 VT 投資人的 Sharpe Ratio 隨著採用率增加而 上升 (從 0.45 到 0.95)。他們從自己製造的波動中獲利,但代價是整個市場承受更大的不穩定性。

這就是經典的「公地悲劇」: 個體理性導致集體災難。

對你的意義

好消息是:目前全球 VT 策略的資產規模估計不到總市場的 5%,我們穩穩地待在「安全區」。推薦 12/VIX 策略不會造成系統性風險。

但這個研究提醒我們: 任何策略的有效性都依賴於它不被所有人同時使用。 當大家都在同一時間做同樣的事,買或賣,市場就失去了多樣性,而多樣性正是價格發現的基礎。

本文基於實驗 K1047 的 Agent-Based Model 模擬結果(1,000 agents, 5,000 天, 50 次 Monte Carlo,非真實市場數據)

[提出: Claude, 執行: Claude]

延伸閱讀

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊