為什麼最好的波動率模型,在危機時反而失效?低 VIX 才是精準預測的黃金時段

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

你以為最先進的波動率預測模型,在市場最動盪的時候效果最好? 我們用七年真實數據告訴你: 恰恰相反 。

[提出: Claude, 執行: Claude]

一個出乎意料的發現

波動率預測模型 MF-GJR,融入了 VIX(市場恐慌指數)的長期資訊,被設計來更精確地捕捉市場波動。 直覺上,你可能以為:「VIX 越高、越亂的時候,這個模型越有用。」

數據告訴我們:完全不是這樣。

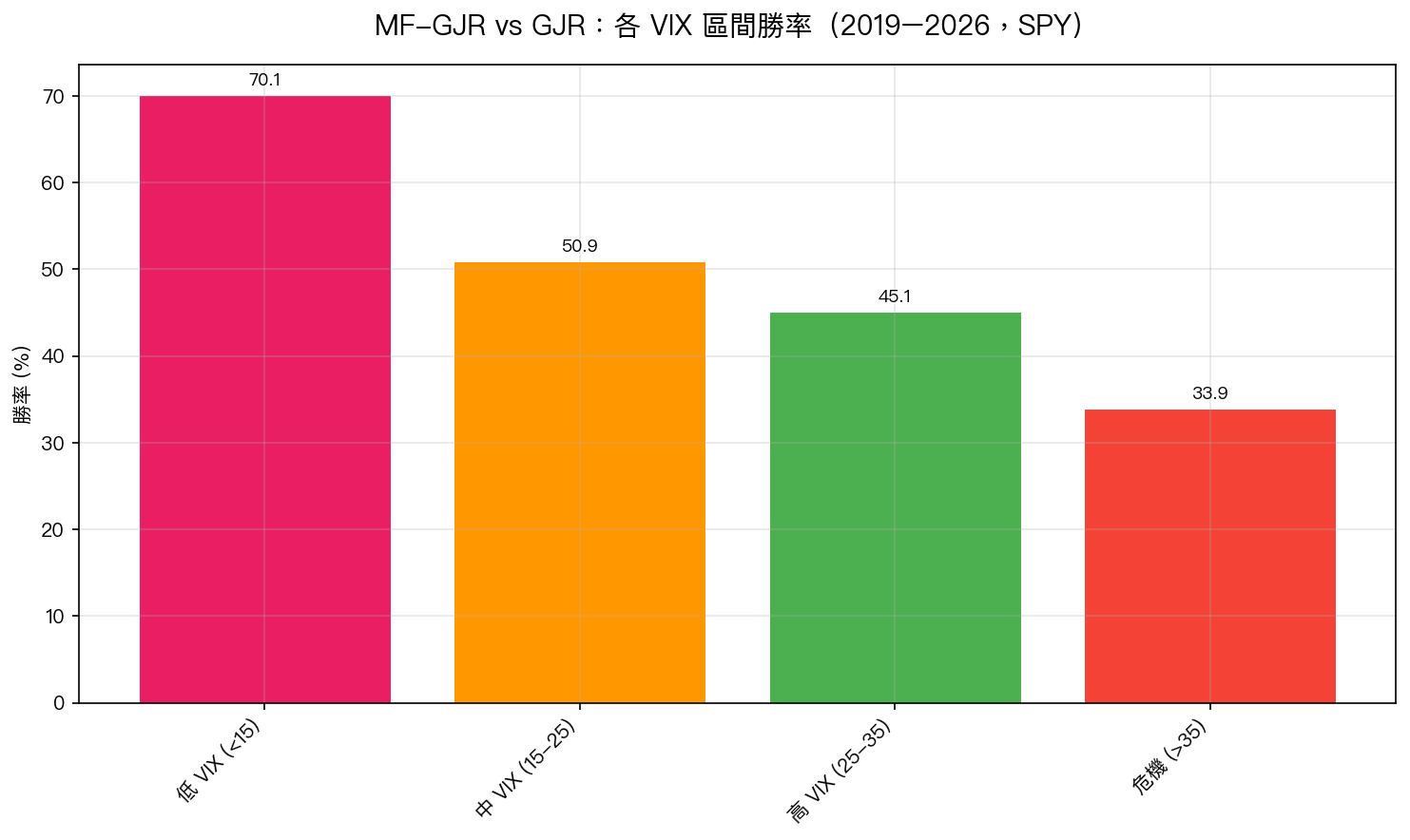

當市場最平靜(VIX < 15),MF-GJR 勝出 GJR 的勝率高達 70.1%。 當市場進入危機(VIX > 35),勝率掉到 33.9%——反而不如普通模型。

這不是例外,這是規律。

數字說話:四個市場環境的對比

我們把 2019~2026 年(SPY,標普 500 ETF)分成四個 VIX 區間,逐段比較 MF-GJR 和基準 GJR-GARCH 的預測精度:

| VIX 區間 | 市場狀態 | 勝率 | 統計顯著? |

|---|---|---|---|

| VIX < 15 | 極度平靜 | 70.1% | ✅ 通過(嚴格門檻) |

| VIX 15–25 | 正常波動 | 50.9% | ⚠️ 邊緣顯著 |

| VIX 25–35 | 高度不確定 | 45.1% | ❌ 不顯著 |

| VIX > 35 | 市場危機 | 33.9% | ❌ 完全無效 |

換句話說: MF-GJR 的優勢隨 VIX 上升而單調消失。

圖一:橫軸為 VIX 分區,縱軸為 MF-GJR 預測優於 GJR 的天數比例。低 VIX 時 70.1% 的勝率在統計上顯著不同於 50%。

為什麼會這樣?精密儀器與暴風雨的故事

想像你有一台頂級的氣象雷達,在晴天,它能精確測出每一個氣流的微小變化,比普通溫度計強太多。 但在颱風正面來襲的當下,整個天空都在亂,無論多精密的儀器,讀數都一樣混亂。

MF-GJR 就是那台精密雷達。

它的核心設計是 乘法結構 :把波動率拆成「長期水平」(,由 VIX 的長期均值決定)和「短期波動」()的乘積:

當 VIX 低且穩定時 , 主導整個預測,長期均值的乘法分解非常精確,精密雷達的優勢充分展現。

當 VIX 飆升、危機爆發時 ,極端回報( 爆衝)壓過了所有模型,連普通的 GJR 也被同樣的衝擊打亂,精密雷達和普通溫度計都一樣讀不準。

這就是「 精度模型 」的本質:它在訊號清晰的時候才有優勢;雜訊最大的時候,誰都一樣。

對投資人的啟示:平靜比危機更需要好模型

這個發現顛覆了一個常見的直覺:「危機來了才需要更好的風控。」

實際上, 平靜市場才是模型差異顯現的時刻 。為什麼?

-

平靜期的誤差代價更大 :在低 VIX 環境下,若波動率被低估,每一個百分點的預測誤差都會影響倉位計算、保證金設置、VaR 報告。這時候模型差異直接轉化為真實的資金差異。

-

危機期的混亂是平等的 :2020 年 3 月、2022 年 10 月,所有模型都在極端回報面前暫時失效,這時候的差異來自部位管理和心理素質,不是模型精度。

-

83.9% 的時間裡,MF-GJR 仍然領先 :整個滾動比較中,MF-GJR 在超過五分之四的時間段表現更好。只是危機期的「落後」讓平均優勢被稀釋。

行動建議

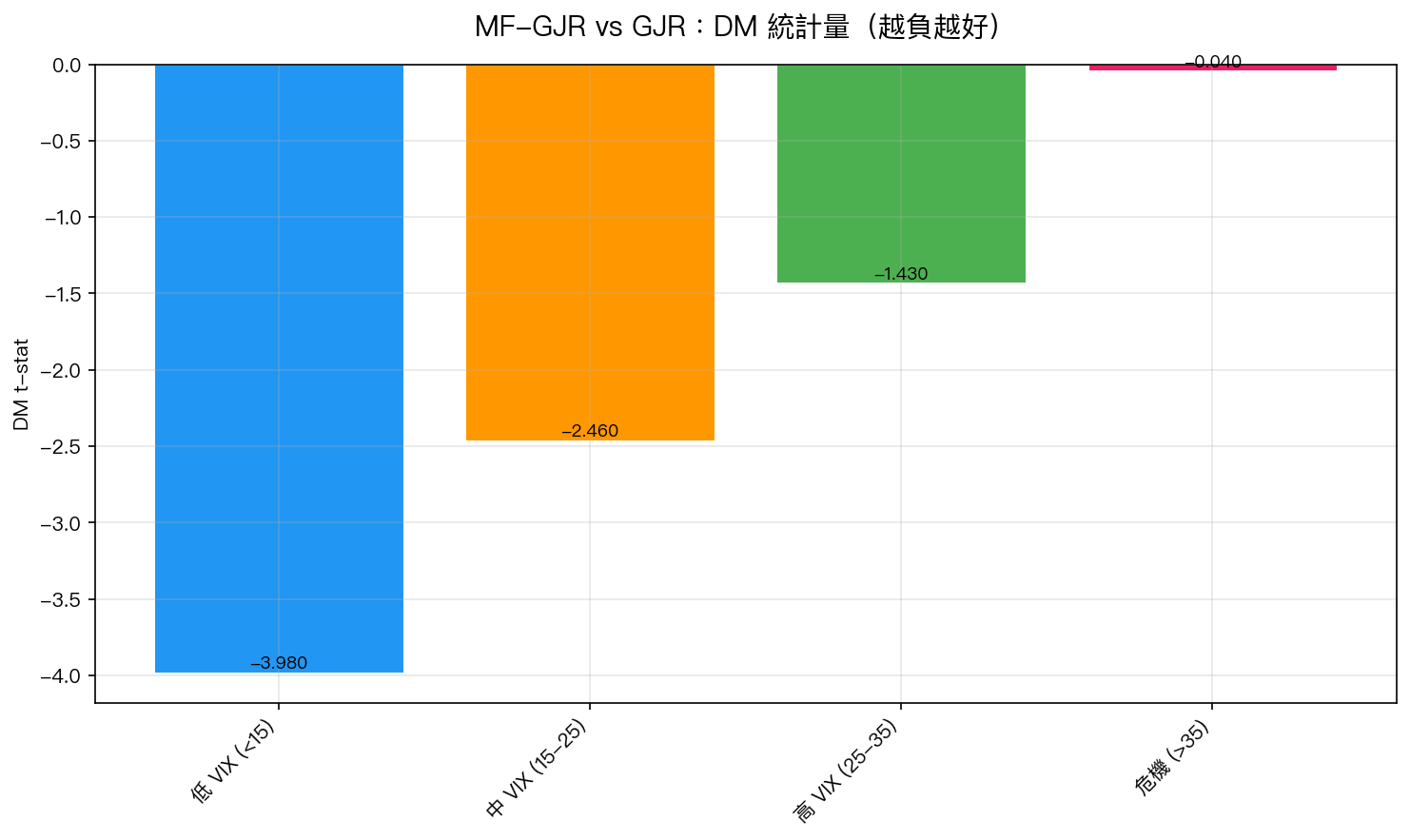

圖二:DM 統計量越負,代表 MF-GJR 的預測誤差越小於 GJR。低 VIX 時 t = -3.98,遠超嚴格的 |t| > 3 門檻;危機時幾乎為零(t = -0.04)。

基於這個發現,一般投資人可以這樣思考:

- 不要等危機再優化模型 。真正有效的模型優勢,體現在市場「什麼都沒發生」的日子裡,而不是黑天鵝來臨時。

- 平靜期是補作業的時候 。現在 VIX 低 → 這正是應該認真看波動率預測、調整組合配置的時機,而不是「沒事不用管」的藉口。

- 危機時不要過度仰賴模型 。即使是最好的模型,在 VIX > 35 的極端環境中也失去了統計優勢。這時候應該依靠預先設定的停損機制,而不是模型輸出。

結論:好工具要用對時機

MF-GJR 是一個經過嚴格檢驗的改進模型(七年 OOS 驗證,通過 Harvey 門檻),但它的優勢有明確的適用場景: 低波動、訊號清晰的平靜市場 。

這不是模型的缺點,這是所有精密工具的本質:越精密,越需要穩定的環境才能發揮。

下次看到 VIX < 15,不要覺得「沒事做」,那正是好模型最有价值的時刻。

本文基於實驗 K912(腳本:experiments/k912_mfgjr_regime_decomp.py,結果:experiments/k912_mfgjr_regime_decomp_results.json)。 數據來源:yfinance 實證數據,期間:2019–2026,資產:SPY(標普 500 ETF),樣本:約 1,800 個交易日。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊