台股的隱藏收益來源——你睡覺的時候賺了 87%

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

⚠️ 更正聲明(2026-03-27):本文中台股交易成本數據有誤。ETF 證交稅應為 0.1%(非 0.3% 個股稅率),手續費為 0.04275%/次(3折)。正確 round-trip 成本:18.55bp。詳見 K625 更正實驗。

摘要

[提出: 用戶, 執行: Claude]

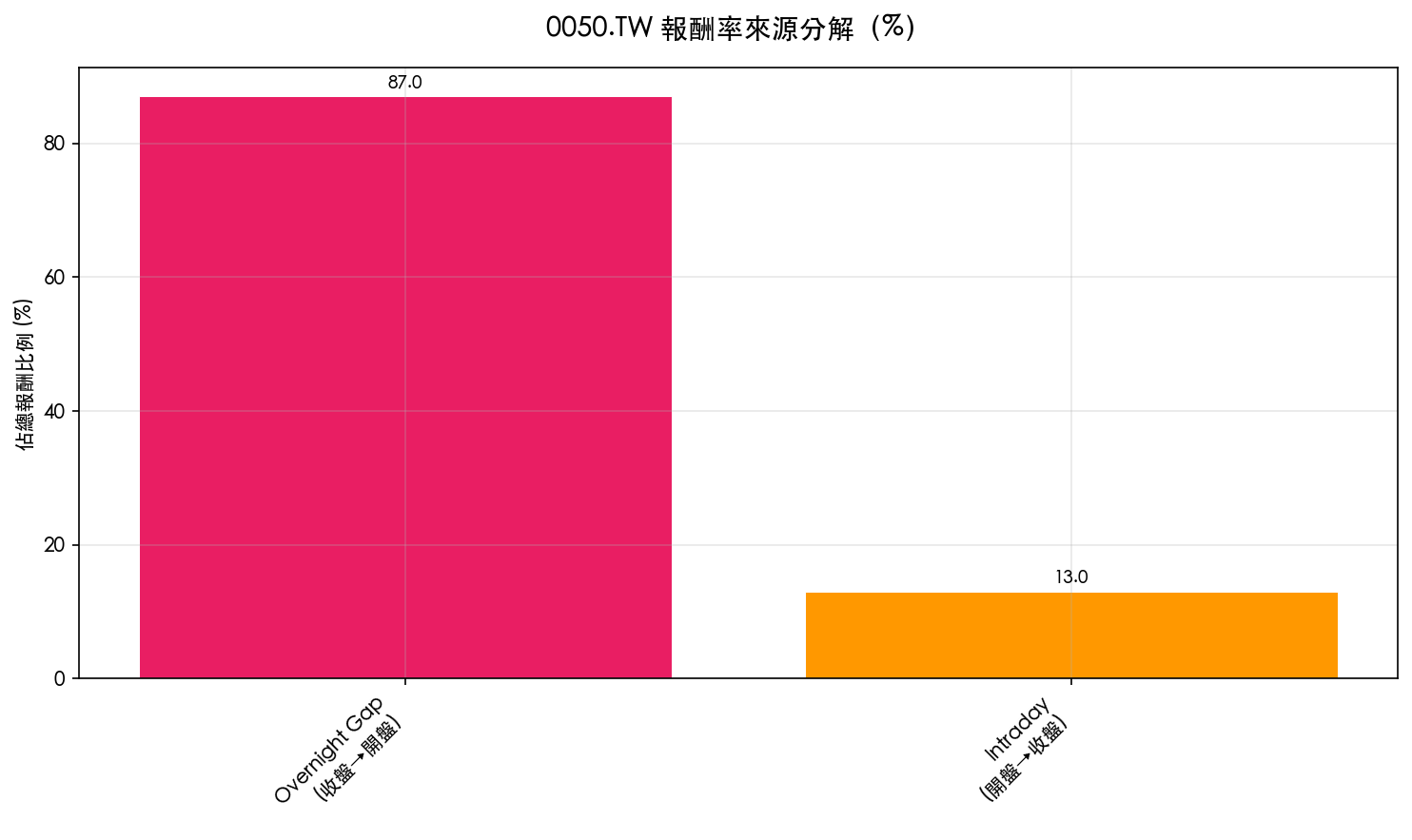

你知道嗎?在過去 16 年間,台灣最大 ETF——0050——的總報酬中,高達 87% 來自你睡覺的那幾個小時 。只有 13% 是在盤中交易時間賺到的。

這不是理論,這是從 2010 年到 2025 年底、共 3,911 個交易日的實證數據告訴我們的事實。

你以為在交易,其實賺錢的時候你在睡覺

想像這樣的情境:

每天早上九點,你打開電腦,緊盯台股開盤。看著數字跳動,小心翼翼地選擇買進或賣出時機。你覺得,這些盤中的操作是你賺錢的來源。

但數據卻說了一個完全不同的故事。

我們拆解了 0050 每一天的報酬,分成兩部分:

- 盤中報酬 :從早上開盤到下午收盤之間的漲跌

- 隔夜 Gap :從前一天收盤到今天開盤之間的跳空

結果讓人驚訝:

| 時段 | 貢獻比例 |

|---|---|

| 隔夜 Gap(你睡覺時) | 87% |

| 盤中交易時間 | 13% |

你在盤中焦慮地看盤、頻繁交易,其實只在爭奪那 13% 的利潤。而真正的大頭,是在你關燈睡覺之後悄悄累積的。

為什麼隔夜會賺錢?因為台股在「消化」美股的訊息

台灣是個小型開放市場,而美國股市是全球最大的資訊中心。

每天美股收盤後(台北時間凌晨四點半左右),無數的訊息被消化:

- 科技公司財報

- 聯準會官員講話

- 就業數據、通膨數字

- 地緣政治消息

台股在隔天早上九點開盤時,第一件事就是「把美股的漲跌反映出來」。這個反映的過程,就是 overnight gap。

如果前一天美股大漲,台股往往跳空開高;如果美股重挫,台股就跳空開低。我們的數據顯示,當美股(SPY)上漲時,台股隔夜 gap 平均為 +9.65 個基點 ;當美股下跌時,則為 -0.95 個基點 。這個差異在統計上是顯著的(p < 0.001)。

換句話說,0050 的 overnight gap 裡包含著美股傳遞到台股的「資訊溢酬」。這個溢酬是真實的、持續的,而且在你睡覺的時候就已經決定了。

那我可以每天買「隔夜倉」來賺這個差價嗎?

這是很自然的想法。既然 overnight gap 是主要報酬來源,那我每天收盤前買進、隔天開盤賣出,不就能捕捉這個 gap 嗎?

答案是: 理論上可以,現實中做不到。

問題出在交易成本。

每次買賣 0050,你需要付:

- 手續費(買進 + 賣出兩次):約 0.285%

- 交易稅(ETF 賣出稅率):0.1%

- 合計每趟約 38.5 個基點

但 overnight gap 每天平均只有 4.97 個基點 。

你賺 5 塊,要付出 38.5 塊的成本。就算你有完美的時機選擇能力,每天的交易成本也會把你的帳戶慢慢吃光。我們的回測顯示,若真的每天執行這個策略,16 年下來會 虧損 100% ——倒貼還不夠。

即使使用最聰明的條件策略(只在美股大漲的日子進場),每年的交易成本拖累仍高達 54 個百分點。

那這個發現有什麼用?

知道「87% 的報酬來自 overnight gap」,給了我們三個重要的實務洞見:

1. 長期持有是最好的策略

既然 overnight gap 的累積是自然發生的、不需要任何操作,那最好的做法就是「買入持有」,讓這些 gap 一點一點地堆積在你的帳戶裡。你不需要做任何事,時間會替你工作。

買入持有 0050 的年化報酬約 14.5%,Sharpe ratio 0.81。你試圖靠頻繁交易「打敗」的,其實是自然的資訊傳遞機制,不太可能成功。

2. 盤中頻繁操作只是在消耗利潤

每一次你在盤中買進賣出,都是在從那 13% 的盤中報酬池裡取走一塊,然後付給券商手續費。對於長期投資者來說,減少盤中交易次數,反而是提升報酬的最直接方法。

3. 不要低估「等待」的力量

很多投資人覺得,如果一整天都沒有「做什麼」,就是在浪費機會。但數據告訴我們,最重要的報酬是在你不行動的時候、你看不見的時候發生的。隔夜 gap 的累積,是一個每天都在自動進行的過程,前提是你要「持有」。

一個反直覺的投資真相

股票市場給了我們一個反直覺的教訓:

努力不等於報酬。 你盤中盯著股票看的每一分鐘,對你的投資組合沒有多少幫助。反而是你關燈去睡覺的那幾個小時,市場在默默替你工作。

0050 的 87% overnight 報酬告訴我們:真正的 alpha,不在於你多會選時機,而在於你是否有耐心讓市場的資訊傳遞機制替你累積財富。

這不是要你什麼都不做,而是要你做「最重要的那一件事」:長期持有,讓複利和隔夜 gap 替你努力。

資料來源 :yfinance 0050.TW 數據,2010-2025 年,共 3,911 個交易日。實驗編號 K515/K516。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊