比特幣「漲時更波動」是真的嗎?11 年 4,101 天告訴你:時有時無

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

比特幣有個在學術圈流傳已久的說法:它的漲跌方向和波動率的關係,跟股票 剛好相反 。股票通常是跌的時候波動更大,但 BTC 據說是漲的時候波動更大,俗稱「反槓桿效應」。

這說法到底站不站得住腳?用 2015 年到 2026 年 3 月,共 4,101 個交易日的完整數據跑完,答案出來了, 一部分時間成立,一部分時間根本沒有任何效應 。

2026-06-16 Codex 24h 審查更正 :本文核心分段結論保留,但原文有兩個地方需要收斂。第一,rolling 顯著窗口不是全部集中在 2015-2017;結果檔顯示 11 個顯著窗口中,8 個結束於 2016-2017,另有 3 個結束於 2021 年初。第二,原實驗的 2023-2024 預測比較使用

arch預設 origin-aligned forecast,卻與同 index 的r_t^2比較,屬於 forecast/realization 對齊風險;因此本文不再把那段 OOS 模型排名當成有效證據,需以 target-aligned forecast 重跑後才能下預測結論。

學術界怎麼說

2018 年,德國學者 Baur 和 Dimpfl 在期刊發表了一篇被廣泛引用的研究,指出 BTC 的波動具有反槓桿效應:好消息比壞消息更容易引起大波動。這個發現和傳統股票市場的規律剛好反過來,引起不少討論。

這個結論本身沒有問題,但問題在於: 那是用哪個年代的資料算出來的?

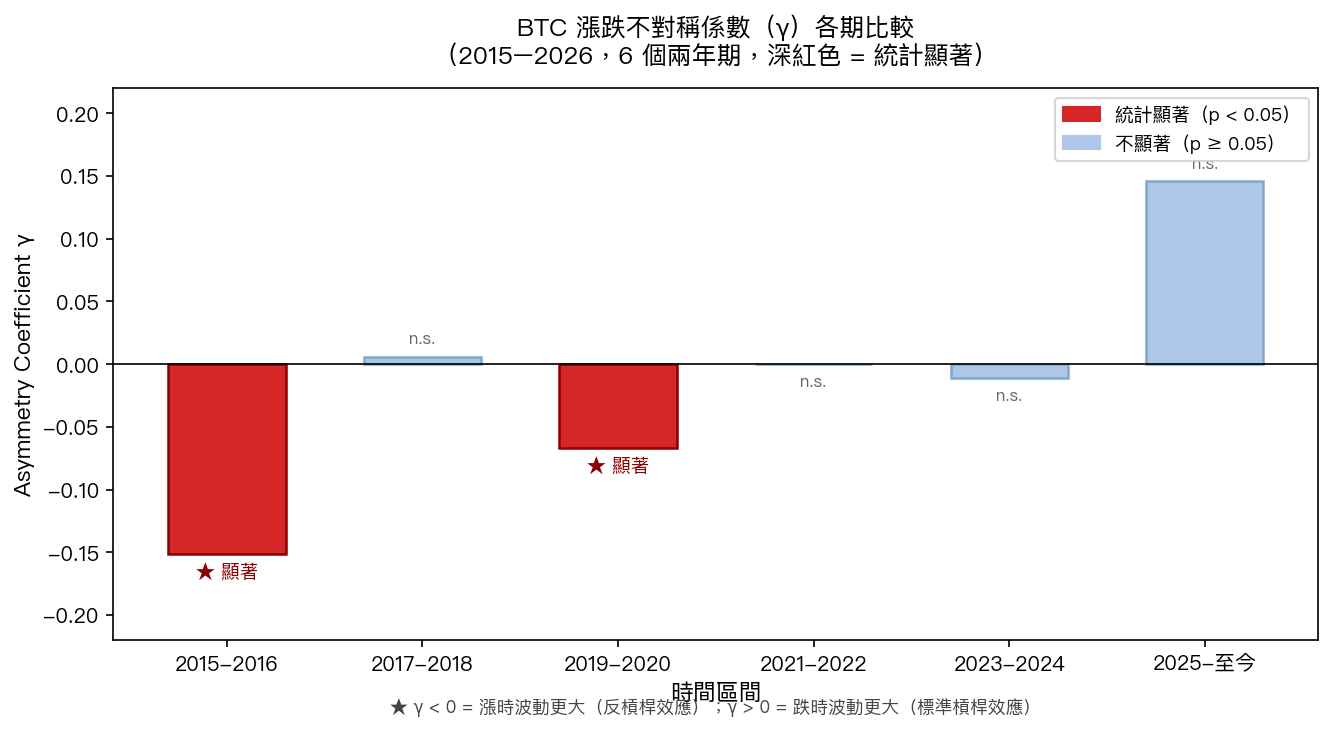

把 11 年切成 6 段來看

我們把 2015-2026 年切成每兩年一段,分別估算「漲跌不對稱係數」(以下簡稱 γ,讀作 gamma),觀察它在不同時期怎麼變:

| 時間區間 | γ 係數 | 是否顯著 | 方向 |

|---|---|---|---|

| 2015-2016 | -0.151 | ★ 顯著 | 反槓桿(漲時波動大) |

| 2017-2018 | +0.006 | 不顯著 | 無效應 |

| 2019-2020 | -0.067 | ★ 顯著 | 反槓桿(漲時波動大) |

| 2021-2022 | ≈0 | 不顯著 | 無效應 |

| 2023-2024 | -0.011 | 不顯著 | 無效應 |

| 2025-至今 | +0.146 | 不顯著 | 方向翻轉,但仍不顯著 |

★ 顯著 = 在統計上排除了偶然的可能性(p < 0.01)

六段時間,只有兩段出現統計上確實存在的反槓桿效應——2015-2016 和 2019-2020。其他四段,γ 的數值要麼接近零,要麼就算偏離也在隨機誤差範圍內。

為什麼 Baur 說有,我們說「時有時無」

兩篇結論不矛盾,關鍵在樣本年代。Baur & Dimpfl (2018) 主要用的是 BTC 早期資料,那正好涵蓋了 2015-2016 這段效應最強的時期(γ=-0.151,屬於非常強烈的反槓桿訊號)。

用全樣本,2015 到 2026 年的資料跑下來,γ 的估計值是 -0.027,p 值大約 0.12,在標準統計門檻下 無法確認有效應 。

換句話說,Baur 的結論在他那個時代的資料上是正確的,但那個效應沒有持續下去。

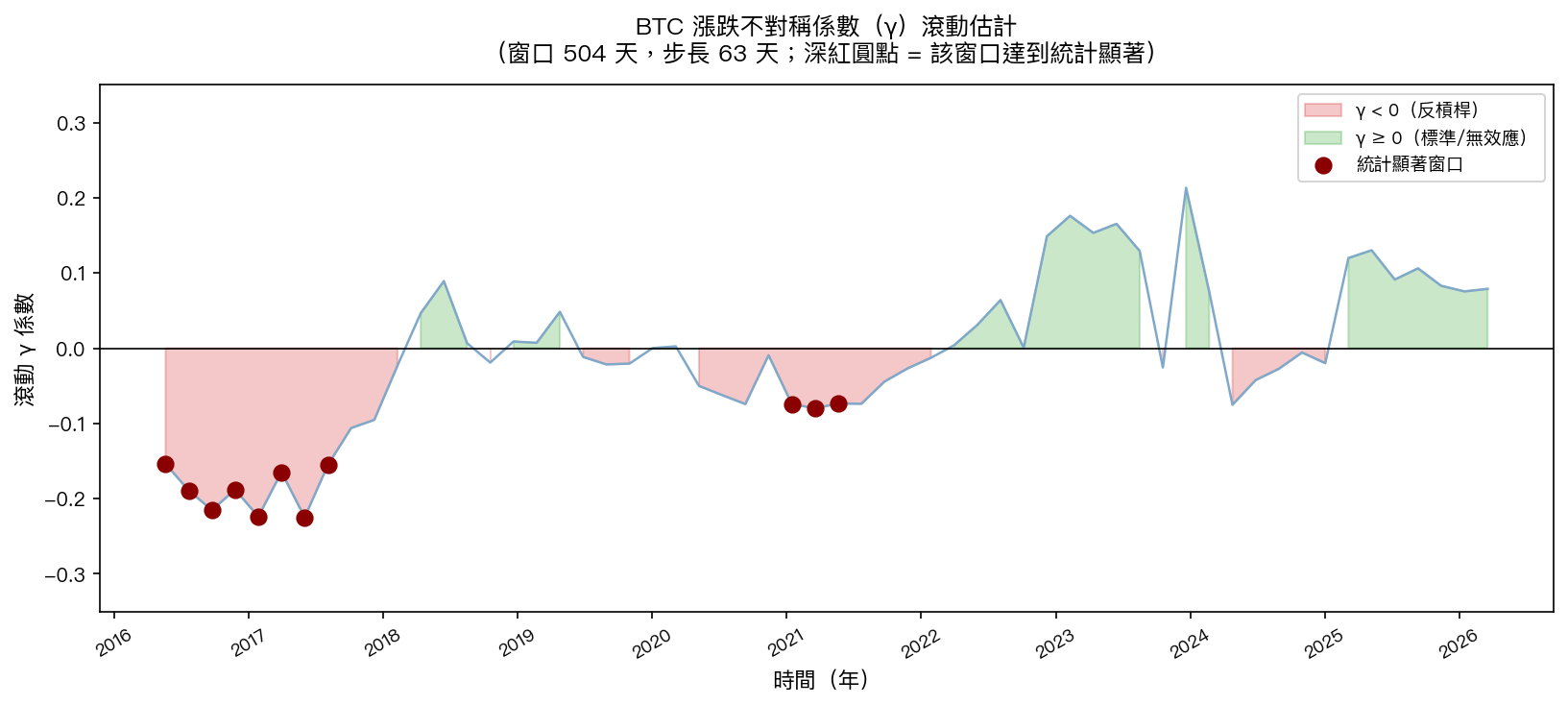

滾動估計更清楚

除了分段,我們也用移動窗口(每次取 504 天,每隔約 3 個月往後滾動一次)來追蹤 γ 的變化。

58 個窗口中:

- 有 11 個窗口達到統計顯著,其中 8 個窗口結束於 2016-2017 年,另有 3 個窗口結束於 2021 年初

- 2017 年後大多數窗口不顯著,但不能說完全沒有顯著窗口

- γ 正值和負值的次數接近,負值佔 55%,正值佔 45%,幾乎各半

更準確的讀法是:反槓桿效應不是 BTC 的穩定常數;它在早期最強,2021 年初短暫出現過,但後續沒有一路延續。

對投資人實際有什麼意義

假設你聽信了「BTC 漲時波動更大」這個說法,在策略上做了調整(比如漲的時候縮部位,或對衝方向選反向),放到 2021 年以後要非常小心。

兩年分段結果顯示,2021-2022 的 γ 幾乎等於 0,2023-2024 的 γ=-0.011,也沒有統計顯著。2025 至今的點估計甚至轉成正值,但同樣不顯著。

所以可支持的實務結論是:不要把早期 BTC 的反槓桿效應當成固定參數。若要拿它做倉位或避險規則,必須定期重估;若要聲稱它能改善 2023-2024 的波動率預測,還需要用正確對齊的 OOS forecast 重新檢定。

結語

「比特幣漲時波動更大」這句話,放在 2015-2016 是成立的。放在 2021 年之後,分段估計與大多數 rolling window 不支持它是穩定規律;2021 年初 rolling 曾短暫顯著,但沒有延續。

BTC 的市場結構在這 11 年間改變很多,機構化、ETF 核准、更廣泛的衍生品市場,那個早期小眾資產特有的不對稱反應,不再穩定。

如果要從這份分析帶走一件事,大概是: 任何資產的「風格」都有時效性,用舊資料歸納出來的規律,都值得定期重新驗證。

數據來源:yfinance BTC-USD,期間:2015-01-02 至 2026-03-25,樣本:4,101 個觀測值。本文對應 VolPred 波動率非對稱性研究系列;實驗檔案為 experiments/k445/k445_btc_leverage.py 與 experiments/k445/k445_btc_leverage_results.json。K445 README 仍是 placeholder,需另補。 [提出:Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊