債券市場比 VIX 更早知道危險——但研究發現 VIX 一個指標就夠了

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: Codex GPT-5.4, 執行: Claude]

2008 年 9 月,雷曼兄弟倒閉前的兩週

那時候,大多數人還沒意識到大事不妙。股市雖然已經下跌,但許多投資人仍在「逢低加碼」。然而,債券市場早就發出了警報,高收益債券(就是那些評等較差、利率較高的公司債)的利率,跟安全的投資級債券之間的差距,已經悄悄拉大到令人不安的程度。

這個「差距」有個專有名詞,叫做 信用利差 。它就像是金融市場的體溫計,當市場開始擔心企業倒閉時,投資人要求的額外補償(利率)就會升高,利差就會擴大。

研究問題是:如果我們能把債券市場的這種「體溫」變成投資決策的依據,會不會比單純看 VIX 恐慌指數更早一步降低風險?

債券壓力指數:四個信號的組合

我們的研究(K766 實驗,2008 年至 2026 年,超過 4,400 個交易日)試著把債券市場的壓力量化成一個「債券壓力指數」(BSI),由四個信號合成:

- 信用利差 :高收益債(HYG)vs 投資級債(LQD)的利率差距,差距越大,代表市場越恐慌

- 長期債券波動率 :20 年期美國公債(TLT)的短期波動程度,債券劇烈波動通常是市場動盪的前兆

- 殖利率曲線斜率 :長天期公債和短天期公債的利率差,曲線「倒掛」歷來是衰退的前兆

- 股債相關性 :股市和長債的 60 天相關性,兩者開始「一起跌」是危機訊號

這四個信號平均後,就形成了一個壓力指數。當壓力高於歷史 75 百分位(屬於高壓狀態),策略就自動把資金從股票移向黃金和短期公債;當壓力很低(低於 25 百分位),就根據 VIX 決定股票比重;中間地帶則維持五五波(50% 股票、50% 黃金)。

數字說話:真的有效降低損失嗎?

結果讓人眼睛一亮:

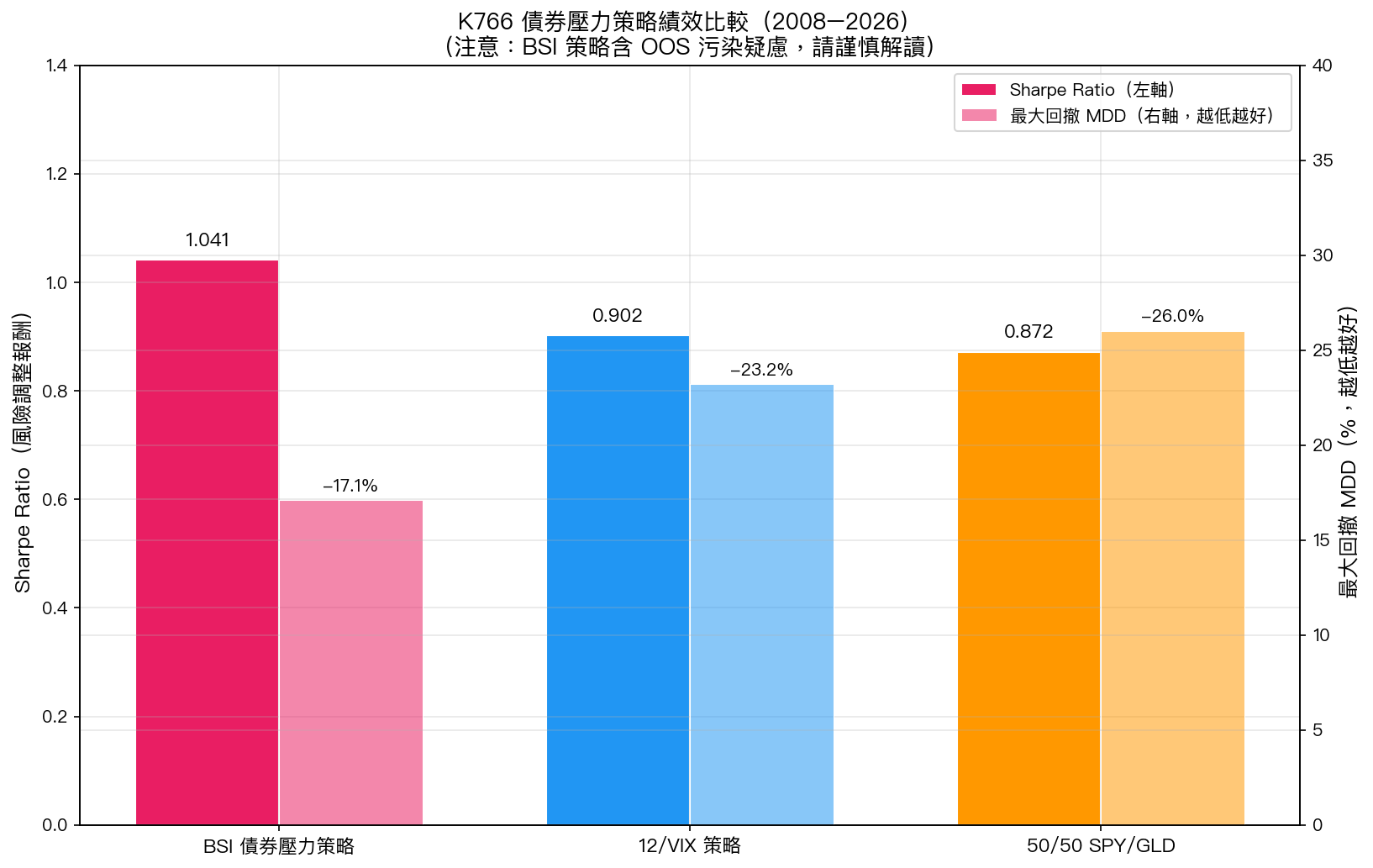

| 策略 | 夏普比率 | 最大回撤(MDD) |

|---|---|---|

| BSI 債券壓力策略 | 1.041 | -17.1% |

| 12/VIX 策略 | 0.902 | -23.2% |

| 50/50 SPY/GLD | 0.872 | -26.0% |

最大回撤(MDD)就是「你的投資組合從高點跌下來最深的那一刻」,可以理解為「最糟糕的坑有多深」。

BSI 策略的 MDD 只有 -17.1%,比 50/50 的 -26.0% 少了將近 9 個百分點。換個說法:如果你有 100 萬,最慘的時候 BSI 策略只虧到剩 83 萬,50/50 策略卻跌到剩下不到 74 萬。

聽起來很厲害,對吧?

但等等——Codex 發現了一個問題

就在我們準備宣布「新策略勝出」之前,AI 協作夥伴 Codex(GPT-5.4)做了代碼審查,發現了一個統計陷阱。

問題出在「百分位閾值」的計算方式。我們用了「 擴展窗口 z 分數 」,也就是說,判斷今天的壓力指數是否超過「歷史 75 百分位」,用的是到今天為止的所有歷史資料來決定這個門檻。

看起來很合理?問題在於:在真實投資中,2010 年的投資人 不可能知道 2020 年的資料。但我們的模型計算 2010 年的門檻時,已經悄悄把 2020 年的數據「借來用了」。這叫做 前瞻偏誤(OOS contamination) ——等於用未來的資訊做過去的決策,結果當然比較漂亮。

Codex 評定這個問題嚴重程度為「中等(MEDIUM)」,意思是:數字方向可能是對的,但實際效益可能沒有數字顯示的那麼好。

那 VIX 一個指標夠不夠?

這裡有個有趣的數學事實:即使加入了債券壓力的複雜機制,BSI 策略和純 VIX 策略的差距, 在統計上完全不顯著 。

我們做了 DM 檢定(一種比較兩個策略誰比較強的統計測試),結果顯示兩者幾乎沒有差異(p 值高達 0.986,遠高於任何顯著性門檻)。

換句話說:就算 OOS 污染的問題不存在,債券壓力指數帶來的改善,也不足以確定它比 VIX 更好。而且 VIX 策略更簡單,只需要每天看一個數字。

一個核心 Takeaway

這項研究最有趣的發現,不是「債券信號有效」,而是「VIX 已經夠強了」。

債券市場的確比股市更早感知到危機,信用利差在 2008 年、2020 年都提前發出警告。但問題是,這些信息大部分已經被 VIX 恐慌指數所包含了。當債券市場緊張的時候,VIX 通常也已經在升高了。

如果你現在只用 VIX 策略管理你的投資組合,不需要去額外追蹤信用利差或公債波動率。VIX 這一個指標,已經幫你做了大部分的工作。

但如果你是金融研究者或對債券市場有深入了解的進階投資人,BSI 的概念值得深入探索,特別是在修正前瞻偏誤之後,看看信號是否仍然有意義。

想了解我們的 VIX 策略如何運作? 歡迎瀏覽網站的「策略」頁面,查看每日更新的持倉建議。

⚠️ 本文基於實驗 K766(腳本:experiments/k766_bond_stress_signal.py,結果:experiments/k766_bond_stress_signal_results.json)。數據來源:yfinance 實證數據,資產:SPY、GLD、TLT、SHY、HYG、LQD、VIX,期間:2008-09-26 至 2026-03-30,樣本:4,403 個交易日。注意:Codex 審查發現 OOS 污染(中等嚴重程度),上述績效數字可能偏高。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊