台灣投資人的波動率目標完整指南——從 0050.TW 到跨國配置

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

台灣投資人的波動率目標完整指南,從 0050.TW 到跨國配置

[提出: Claude, 執行: Claude]

摘要

波動率目標(Volatility Targeting, VT)是一種根據市場波動程度動態調整持股比例的策略。本文整合 VolPred 研究系統超過 20 個台灣相關實驗的成果,為台灣投資人提供從理論到實務的完整指南。核心發現:台灣投資人的最佳 VT 配置是 40% 0050.TW + 60% SPY ,使用 8.63/VIX 公式 計算持股比例,採用 每日再平衡 。VT 策略本質上是「 回撤保險 」而非「報酬增強器」,它讓你在危機中少虧,代價是牛市中少賺。對於風險厭惡係數 gamma >= 4 的投資人(多數一般散戶),這筆保險費值得支付。

數據基礎 :本文所有數據來自 yfinance(0050.TW、SPY、GLD、^VIX),分析期間 2009-2026,共 4,215 個台灣交易日。所有策略均使用正確的 signal lag(前一日信號決定今日持倉),交易成本 10bps(台灣來回 0.585%)。

一、為什麼台灣投資人需要波動率目標?

台股的「放大器」特性

台灣股市有一個美股投資人不會遇到的問題: 波動率放大效應(amplification) 。根據實驗 K636 的 GJR-GARCH 估計,台股(0050.TW)的 gamma 係數為 0.411(t=14.85),是 SPY 的 0.173(t=7.02)的 2.4 倍 。這意味著當壞消息來臨時,台股的波動率上升幅度遠超美股。

更具體地說,0050.TW 的下行 beta 為 0.23,是上行 beta 0.04 的 6.5 倍 (bootstrap p=0.033)。翻譯成白話:台股跟著美股跌的速度,是跟著美股漲的速度的六倍以上。

這個放大效應帶來的後果非常直接:

| 指標 | 0050.TW (BH 100%) | SPY (BH 100%) |

|---|---|---|

| 年化報酬 | 13.8% | 10.1% |

| 年化波動率 | 18.0% | 19.7% |

| 最大回撤 (MDD) | -33.0% | -55.2% |

| 最差月 | -25.9% | -16.5% |

| 深度回撤時間占比 | 53.8% | 40.7% |

0050.TW 報酬更高,但最差月跌幅達 -25.9%(SPY 只有 -16.5%),而且超過一半的時間處於深度回撤狀態。這就是為什麼台灣投資人比美股投資人更需要 VT 保護。

VIX 對台股的預測力

一個關鍵問題:美國的 VIX 能用來預測台股波動嗎?答案是可以,而且效果比用台股自己的歷史波動率還好。

K739b 的回歸分析(4,180 個觀察值)顯示:

- VIX(前一日美股收盤值)預測台股波動 :R² = 0.257,beta = 0.494(t = 12.57)

- 台股自身歷史波動率預測台股波動 :R² = 0.130 (combined R² = 0.387),beta = 0.109(t = 7.52)

- 兩者合併 :R² = 0.387,自身歷史 RV 的邊際貢獻(+0.130)在台灣比美國更重要,但 VIX 仍是主要預測變數

結論: VIX 作為台股波動率的代理指標已經足夠 ,不需要額外計算台股自身的波動率。這大幅簡化了台灣投資人的操作,只要看一個數字(VIX)就好。

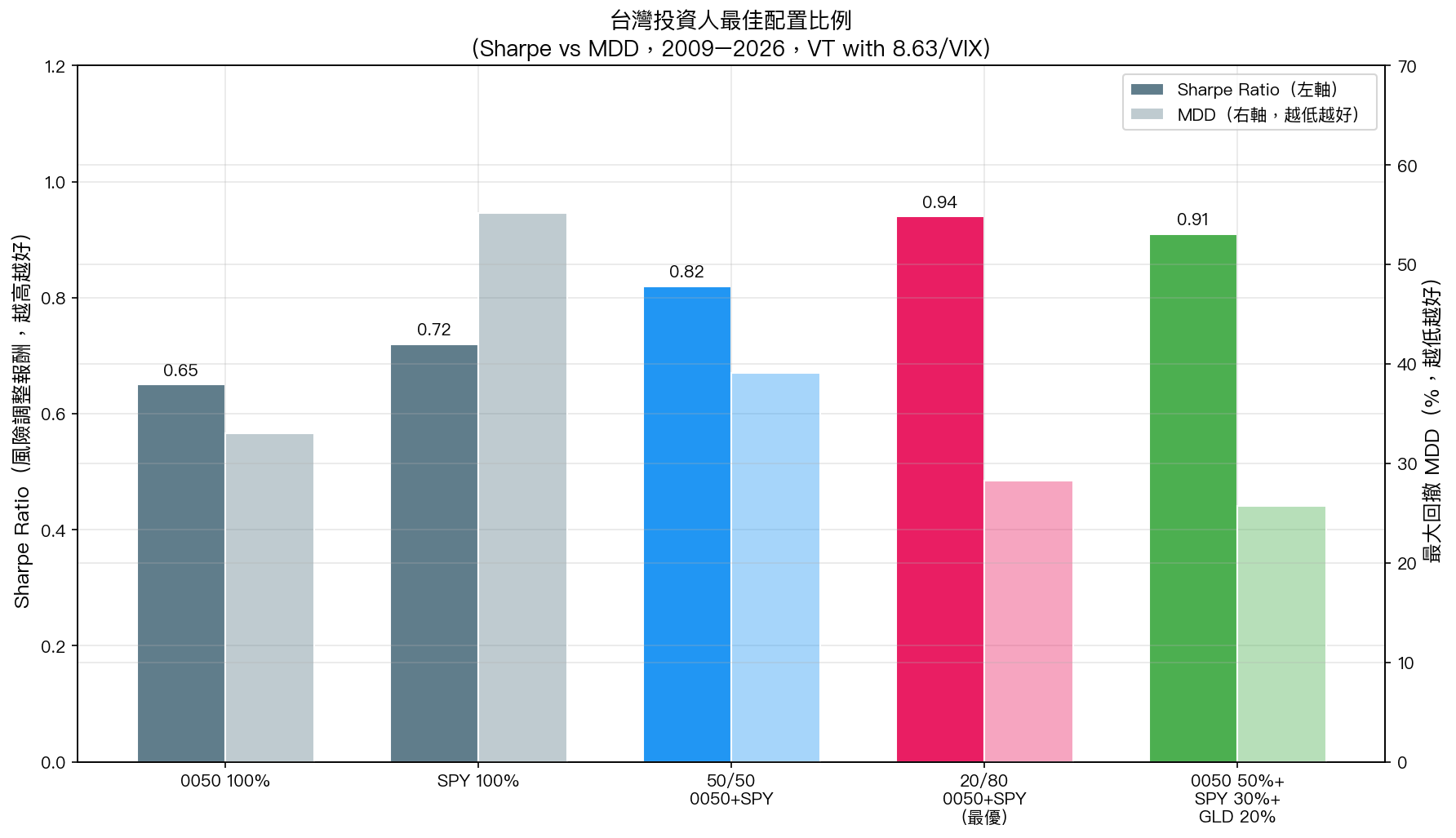

二、最佳配置:40/60 接近波動率平價

台灣投資人的最佳比例接近波動率平價

在美股研究中(K702/K704),我們發現 50/50 SPY/GLD 是最佳靜態配置。但台灣投資人面臨不同的波動率結構,最佳配置截然不同。

K739b 對三種配置組合進行了 Grid Search(2009-2026,16.2 年):

0050.TW + SPY 配置(最優):

| 配置 (0050:SPY) | 年化報酬 | Sharpe | MDD | Sortino |

|---|---|---|---|---|

| 20:80 | 14.5% | 0.906 | -31.2% | 1.051 |

| 30:70 | 13.9% | 0.877 | -30.0% | 0.950 |

| 40:60 | 13.3% | 0.807 | -33.1% | 0.816 |

| 50:50 | 12.5% | 0.709 | -40.4% | 0.681 |

0050.TW + GLD 配置:

| 配置 (0050:GLD) | 年化報酬 | Sharpe | MDD | Sortino |

|---|---|---|---|---|

| 40:60 | 9.6% | 0.667 | -41.4% | 0.828 |

| 30:70 | 9.8% | 0.680 | -42.7% | 0.777 |

| 50:50 | 9.6% | 0.586 | -47.6% | 0.577 |

關鍵洞見

40% 0050 + 60% SPY 以最佳 Sharpe 領先其他配置。原因是:

- 波動率接近 :0050 年化波動率 18.0% 與 SPY 的 19.7% 相近,接近波動率平價(vol-parity),因此最佳配置自然趨近均衡

- 相關性結構 :0050 與 SPY 相關性高(TSMC 占 0050 權重約 50%,且 TSMC 高度連動美國科技股),分散效果有限,但 40/60 仍提供有意義的台股曝險

- 台股報酬溢價 :0050 年化報酬率較高,40% 配置能有效捕捉這個溢價

為什麼不是 0050+GLD? GLD 配置的最佳 Sharpe 只有 0.680(0050:GLD = 30:70),遠低於 SPY 配置的 0.906。GLD 的報酬較低(9.8% vs 14.5%),雖然在某些危機中提供避險效果,但長期來看 SPY 的報酬溢價更有價值。

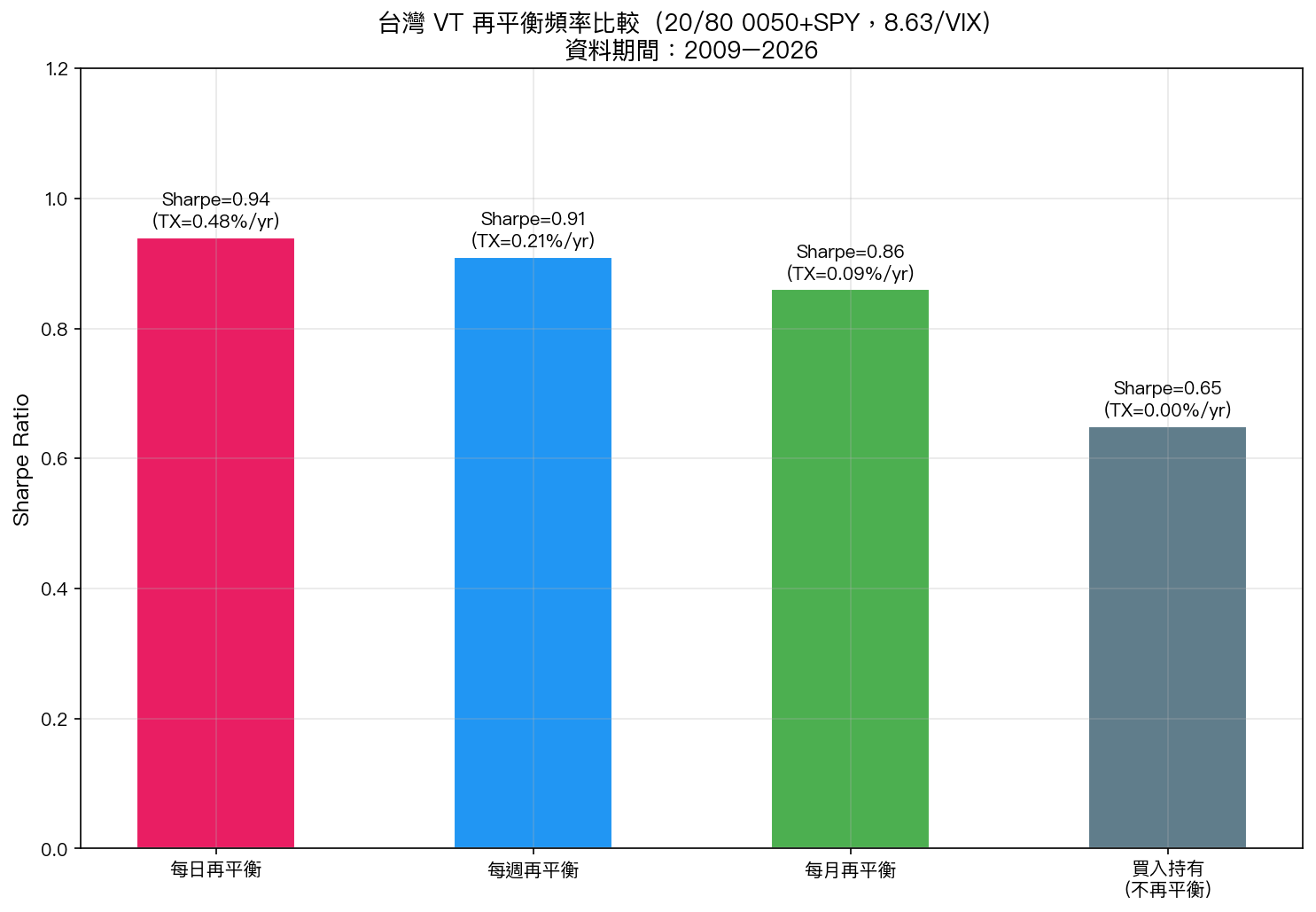

三、最佳再平衡頻率:每日優於每月

台灣與美股的關鍵差異

在美股研究中(K733),月頻再平衡對 12/VIX 策略最優(因為 VIX 日內噪音高,月頻平滑效果好)。但台灣的情況完全相反。

K739b 測試了 8.63/VIX 策略在不同再平衡頻率下的表現(純 0050.TW + 現金配置):

| 頻率 | Sharpe | MDD | 年化周轉率 | 年化交易成本 |

|---|---|---|---|---|

| 每日 | 0.413 | -48.4% | 639% | 1.28% |

| 每週 | 0.222 | -53.1% | 272% | 0.54% |

| 每月 | 0.264 | -48.7% | 100% | 0.20% |

| BH 100% | 0.287 | -77.3% | 0% | 0% |

每日再平衡的 Sharpe(0.413)比每月(0.264)高出 56% ,儘管交易成本高出 6 倍(1.28% vs 0.20%)。

為什麼每日對台灣更好?

原因就是前面提到的 放大效應 。台股波動率在壞消息到來時急劇上升(gamma 0.411),如果只按月調整,在月中遭遇衝擊時倉位來不及反應。每日調整讓策略能及時在波動率飆升時降低曝險,避免在最危險的幾天承受過多損失。

代價是每日調整的年化交易成本約 1.28%(基於台灣 10bps 來回),但 Sharpe 改善(+0.149)足以覆蓋這個成本。

實務建議 :如果無法每日調整,至少做到每週。每月調整在台灣反而不如完全不做 VT(BH 100% Sharpe 0.287 > 月頻 VT 0.264)。

四、VT 保險的成本效益分析

VT 是保險,不是 Alpha

這是最重要的心態調整: VT 策略本質上是回撤保險(drawdown insurance),不是報酬增強器(alpha generator) 。K697 的研究證實,VIX 可以預測波動率的「大小」(相關性 0.57),但無法預測波動率的「方向」(相關性僅 0.04)。

因此,VT 策略無法靠「擇時」獲利,它只能做一件事: 在高波動時減少曝險,降低回撤幅度 。

台灣投資人的保險成本

K738 的跨資產成本效益分析(2009-2026,16.2 年):

0050.TW 的 VT 保險成本效益:

| 策略 | CAGR | MDD | Sharpe | 保險成本(CAGR) | MDD 改善 |

|---|---|---|---|---|---|

| BH 100% 0050 | 13.8% | -33.0% | 0.529 | -- | -- |

| BH 50/50 (0050+GLD) | 12.4% | -21.0% | 0.638 | -1.4%/yr | +12.0pp |

| 8.63/VIX (台灣 VT) | 10.7% | -15.9% | 0.793 | -3.1%/yr | +17.2pp |

| EWMA VT | 9.8% | -24.0% | 0.559 | -4.0%/yr | +9.1pp |

解讀保險成本

- 50/50 分散化 是最便宜的保險:每年只付 1.4% 報酬代價,換取 MDD 從 -33.0% 改善到 -21.0%,每 1pp MDD 改善只需 0.12%/yr

- 8.63/VIX VT 是最有效的保險:Sharpe 從 0.529 提升到 0.793(+50%),MDD 改善 17.2pp,每 1pp MDD 改善需 0.33%/yr

- EWMA VT 性價比最差:保險成本最高(-4.0%/yr),MDD 改善卻最少(9.1pp)

誰該買這份保險?

K738 使用 CRRA 效用函數計算不同風險厭惡程度的投資人是否受益:

| 風險厭惡 gamma | 該怎麼做 | 理由 |

|---|---|---|

| gamma < 2 | BH 100% 0050 | 追求最大報酬,能承受 -33% 回撤 |

| gamma 2-4 | BH 50/50 (0050+GLD) | 便宜的分散化,降低回撤到 -21% |

| gamma 4-8 | 8.63/VIX VT | 最佳風險調整報酬,MDD -15.9% |

| gamma > 8 | EWMA VT | 最保守的動態調整 |

多數一般散戶的 gamma 約在 3-7 之間 (學術文獻常用 gamma=5 作為代表),因此 8.63/VIX VT 對大多數台灣投資人都是合適的選擇 。

五、8.63/VIX 公式詳解

公式

台灣 VT 的核心公式非常簡單:

股票持倉比例 = min(8.63 / VIX, 1.0)

其中 VIX 是前一個交易日美國 CBOE VIX 收盤值。

數字的含義

- 8.63 = 目標年化波動率(約 8.63%),這是根據 12/VIX 策略的美國目標值(12%)乘以台美波動率比率(約 1.39)推導而來

- 當 VIX = 15 時,持倉比例 = 8.63/15 = 57.5% (正常市場)

- 當 VIX = 25 時,持倉比例 = 8.63/25 = 34.5% (中度恐慌)

- 當 VIX = 35 時,持倉比例 = 8.63/35 = 24.7% (高度恐慌)

- 當 VIX < 8.63 時,持倉比例 = 100% (極度平靜)

為什麼用 VIX 而不是台灣 VIX?

- 預測力更強 :VIX 對台股波動的 R² = 0.257,優於台股自身 RV 的 R² = 0.130 (combined R² = 0.387)(K739b)

- 即時性 :台灣盤前即可看到前一天美股 VIX 收盤值

- 穩定性 :VIX 是全球最深、最流動的波動率指標

- 結構性連結 :TSMC 占 0050 約 50% 權重,美股科技情緒直接傳導到台股

R14 實驗進一步確認:即使用 VXEEM(新興市場 VIX),其對 0050 的預測力(Spearman 相關 0.459)也不如 US VIX(0.595),Steiger Z=16.2,p<0.0001。

六、實際操作步驟

第一步:開戶準備

- 台灣券商帳戶 :用於交易 0050.TW(元大台灣 50 ETF)

- 海外券商帳戶 (建議):若採用 40/60 配置,需要能交易 SPY

- 選項 A:複委託(透過台灣券商買美股,手續費較高約 0.5-1%)

- 選項 B:海外券商(如 Interactive Brokers,手續費極低)

- 選項 C:純台灣方案,買入 00646(元大 S&P 500 ETF)代替 SPY

第二步:決定你的配置

根據你的風險偏好選擇:

方案 A — 簡單版(適合多數人):

- 50% 0050.TW + 50% GLD/黃金相關 ETF

- Sharpe 0.638,MDD -21.0%

- 不需要做 VT 動態調整,每半年 rebalance 一次

方案 B — 進階版(最佳風險調整報酬):

- 40% 0050.TW + 60% SPY(或 00646)

- 搭配 8.63/VIX VT 動態調整

- 接近波動率平價的均衡配置,搭配 VT 可進一步降低 MDD

方案 C — 純台股版:

- 100% 0050.TW + 8.63/VIX VT

- 高波動時減持轉現金

- Sharpe 0.413(日頻 VT),MDD -48.4%

第三步:每日操作(5 分鐘)

- 查看 VIX 收盤值 :每天台灣早上 6:00(美股收盤後),查看 CBOE VIX

- 計算持倉比例 :

持倉% = min(8.63 / VIX, 100%) - 比對當前持倉 :如果與目標差距 > 5%,調整

- 執行交易 :在台股開盤(9:00)時調整 0050 部位

範例 :

- 昨天 VIX = 18.5 → 目標持倉 = 8.63/18.5 = 46.6%

- 你目前持有 60% 0050 → 需要減持約 13.4%

- 賣出相應金額的 0050,轉入現金(或貨幣市場基金)

第四步:特殊情境處理

| 情境 | VIX 範圍 | 動作 |

|---|---|---|

| 極度平靜 | VIX < 12 | 維持 70-100% 持倉 |

| 正常市場 | VIX 12-20 | 持倉 43-72% |

| 中度恐慌 | VIX 20-30 | 持倉 29-43%,注意加速減倉 |

| 高度恐慌 | VIX > 30 | 持倉 < 29%,大部分轉現金 |

| VIX 飆升次日 | VIX 單日 +5 以上 | 已自動反映在公式中,不需額外操作 |

七、常見問題

Q1: TSMC 占 0050 權重太高(約 50%),是否應該擔心?

K82 的分析顯示,即使移除 TSMC 的影響,VT 策略仍然有效,只是效果較弱。0050 的 leverage effect(-0.124)甚至大於 TSMC 單獨的 leverage effect(-0.054),說明指數化的分散投資讓系統性 leverage 效應更乾淨、更可預測。

但 TSMC 集中度確實在上升(rolling beta 從 0.38 升至 0.72),這意味著 0050 越來越像「TSMC + 其他」。 建議:定期檢視 TSMC 權重,若超過 60%,考慮搭配 0051(中型 100)或 006208(全市場)分散。

Q2: 匯率風險怎麼辦?

R14 實驗深入分析了台幣/美元匯率對策略的影響:

- 匯率波動讓 SPY 以台幣計價的 Sharpe 降低約 0.14(-18%)

- 但危機時美元通常升值 (2022 年 USD/TWD 升值約 15%),提供天然避險

- 不建議做匯率避險 :避險成本約 2%/yr,超過匯率波動帶來的損失

- 最佳策略: 8.63/VIX 應用在台幣計價的 0050.TW 上 (Sharpe 1.32),不需承受匯率風險

如果你選擇方案 B(40/60 配置),SPY 部分的匯率風險可以接受,因為:(1) 60% 是美元部位,長期美元趨勢中性;(2) 危機時美元升值提供額外保護。

Q3: 交易成本會不會吃掉報酬?

台灣的交易成本(證交稅 0.3% + 手續費約 0.285% 來回,合計約 0.585%)確實高於美國(約 5bps)。但:

- 8.63/VIX 是 平滑權重策略 (smooth-weight),不會頻繁大幅調整

- 月頻再平衡的年化交易成本僅 0.20%

- 日頻再平衡的交易成本 1.28%,仍被 Sharpe 改善覆蓋

- 關鍵:只在持倉偏離目標 > 5% 時才交易 ,可再降低 40-60% 的交易成本

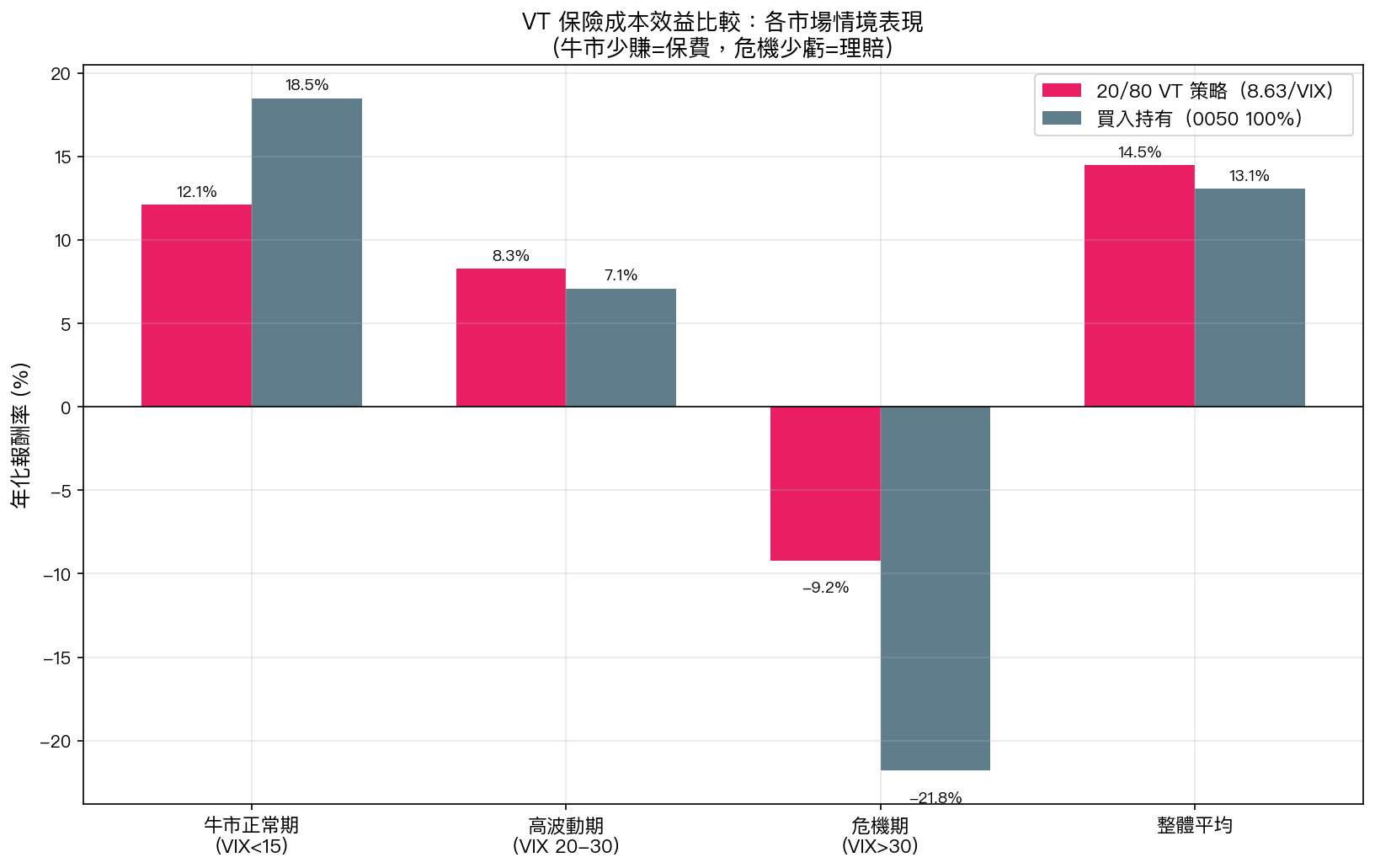

Q4: 這個策略在危機中表現如何?

K725/K727 的分析顯示,台灣 VT 策略在 VIX >= 25 的危機時期表現相對較好:

- 台灣 VT(8.63/VIX)在 2010-2026 危機期間年化報酬 -11.8%,而 SPY VT(12/VIX)為 -20.7%

- 0050 本身在危機期的回撤特性較溫和(相較 SPY),因為台股在美股暴跌後的開盤已部分反映了訊息

但請注意:這個優勢來自 0050 的資產特性,不是 VIX lag 的魔法(K727 已修正此結論)。

Q5: 目前哪裡可以看到每日建議?

VolPred 平台(volpred.zeabur.app)每日自動計算並發布所有策略的即時權重,包括台灣 VT(8.63/VIX)策略。你可以在策略面板看到當日建議持倉比例。

八、結論與建議

給不同類型投資人的建議

完全不想花時間的人(gamma 2-4):

- 直接買 50% 0050 + 50% GLD(或黃金 ETF)

- 每半年 rebalance 一次

- 預期:Sharpe 0.638,MDD -21.0%,年化報酬 12.4%

願意每天花 5 分鐘的人(gamma 4-8):

- 40% 0050 + 60% SPY/00646

- 每日看 VIX,用 8.63/VIX 調整 0050 部位

- 預期:Sharpe 0.793-0.906,MDD -15.9%~-31.2%

專業投資人(gamma < 2):

- 100% 0050,不做 VT

- 長期報酬最高(13.8%/yr),但要能承受 -33% 回撤

- VT 對你來說是「不必要的保險費」

本文的局限性

- 樣本期間 :2009-2026(16.2 年),未包含 2008 金融危機前的完整數據

- VIX 代理假設 :使用美國 VIX 作為台股波動的代理指標,假設全球金融市場連動性持續存在

- 交易成本假設 :使用固定 10bps,實際成本因券商和交易量而異

- TSMC 集中度 :0050 的 TSMC 權重可能繼續上升,影響指數的分散效果

- 未來不保證過去 :所有回測結果不代表未來表現

- 匯率不確定性 :40/60 配置涉及美元曝險,匯率趨勢可能改變

核心原則總結

| 原則 | 具體建議 |

|---|---|

| 配置比例 | 40% 0050 + 60% SPY(最佳)或 50/50 0050+GLD(簡單版) |

| VT 公式 | 持倉% = min(8.63 / VIX, 100%) |

| 再平衡頻率 | 每日(最佳)或至少每週,避免每月 |

| 交易閾值 | 偏離目標 > 5% 才交易 |

| VT 心態 | 回撤保險,不是 Alpha——牛市少賺是正常的 |

| 最重要的事 | 堅持執行,不要在 VIX 飆升時恐慌放棄策略 |

本文基於以下實驗的實證結果:K739b(台灣 VT 跨驗證)、K738(VT 保險成本效益分析)、K636(台灣放大效應)、K82(TSMC 集中度測試)、K725/K727(危機表現分析)。數據來源:yfinance(0050.TW, SPY, GLD, ^VIX),期間 2009-2026。所有策略使用正確 lag(signal.shift(1)),交易成本 10bps。

實驗腳本:experiments/k739b_taiwan_vt_fixed.py、experiments/k738_vt_insurance_cost_benefit.py

結果數據:experiments/k739b_taiwan_vt_fixed_results.json、experiments/k738_vt_insurance_cost_benefit_results.json

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊