為什麼比特幣讓所有風控模型都頭痛?一個沒有完美解答的悖論

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

比特幣(BTC)是過去十年報酬最高的資產之一,但它也是讓所有風控模型都頭痛的特殊存在。我們用 5 種業界主流方法,針對 BTC 進行了為期 731 天(2023 至 2024 年)的嚴格風險值(VaR)回測。結果發現了一個幾乎不可能解決的悖論: 沒有任何方法能同時通過兩個標準的 VaR 檢驗 。

什麼是 VaR?先用一個比喻說清楚

VaR(Value at Risk,風險值)就像投資界的「安全帶」。假設你持有一筆比特幣,VaR 告訴你的是: 在最糟的 1% 情況下,你明天最多會虧多少錢 (這稱為「1% VaR」)。如果你的模型說「最大虧損是 8%」,那在 100 個交易日裡,實際虧損超過 8% 的次數應該接近 1 次。太多次代表模型太樂觀、保護不足;太少次代表模型太保守、每天都像在開防彈車上班。

我們測試了五種 VaR 方法,可以大致分三類:

- Normal(常態) :假設虧損像身高一樣呈鐘形分佈,罕見的巨虧不多

- Student-t / Skewed-t(厚尾分佈) :考慮金融市場比較容易出現極端值

- HistSim(歷史模擬法) :直接用過去的歷史跌幅推算,不假設任何數學形狀

比特幣的安全帶悖論

想像你在開車,有兩種保護裝置:

- 安全帶(Normal) :在一般小車禍(5% 以下風險)有用,但對於少見的嚴重車禍(1% 極端風險)保護不足

- 安全氣囊(Student-t / HistSim) :在嚴重車禍(1% 極端風險)確實能救命,但太過靈敏,連一點小震動都打開,又貴又不舒適

比特幣是唯一一種:你同時需要兩種保護,但它們互斥的「瘋狂賽車」。

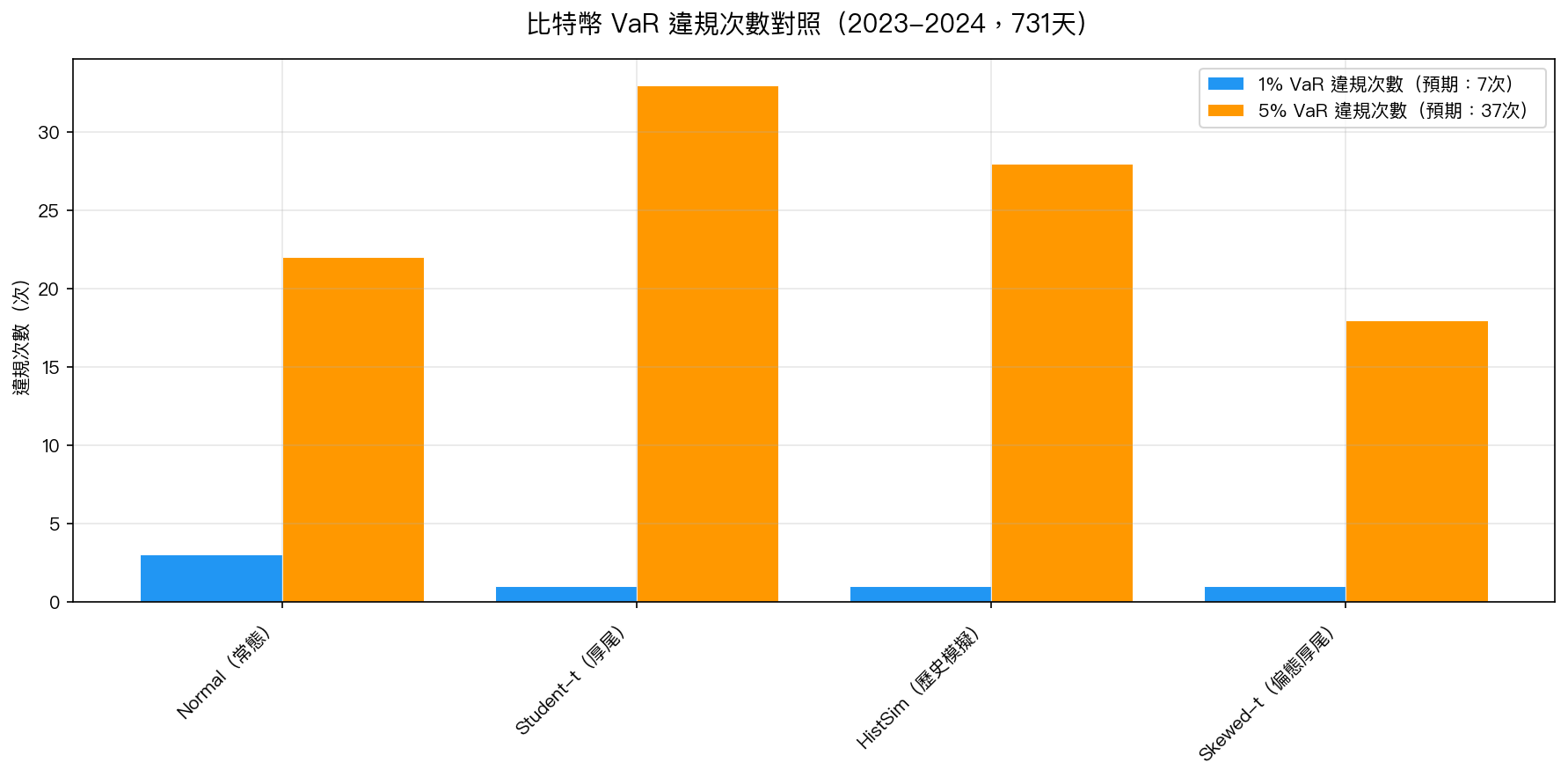

圖表說明:橫軸為五種 VaR 方法,縱軸為 2023-2024 年(731天)實際違規次數。理論上 1% VaR 應有約 7 次違規、5% VaR 應有約 37 次違規。所有方法都無法同時達標。

令人困惑的數字

我們的實驗結果如下(731 個交易日):

1% VaR 檢驗 (理論應有約 7 次違規)

| 方法 | 實際違規次數 | 判決 |

|---|---|---|

| Normal(常態) | 3 次 | ✅ 通過(7次附近,合理) |

| Student-t(厚尾) | 1 次 | ❌ 失敗(太保守,等於多數時間在高估風險) |

| HistSim(歷史模擬) | 1 次 | ❌ 失敗(同樣太保守) |

| Skewed-t(偏態厚尾) | 1 次 | ❌ 失敗(連偏態修正也沒用) |

5% VaR 檢驗 (理論應有約 37 次違規)

| 方法 | 實際違規次數 | 判決 |

|---|---|---|

| Normal(常態) | 22 次 | ❌ 失敗(太少,代表模型高估了小跌保護) |

| Student-t(厚尾) | 33 次 | ✅ 通過 |

| HistSim(歷史模擬) | 28 次 | ✅ 通過 |

| Skewed-t(偏態厚尾) | 18 次 | ❌ 失敗(比 Normal 還差) |

結論一目瞭然: 通過 1% VaR 的方法(Normal),偏偏在 5% VaR 失敗;通過 5% VaR 的方法(Student-t、HistSim),偏偏在 1% VaR 失敗。 研究者甚至嘗試了更複雜的偏態厚尾分佈(Skewed-t),結果兩個都沒過,雪上加霜。

為什麼會這樣?問題出在哪裡?

比特幣的原始報酬確實有右偏特性(skewness = +0.62),也就是偶爾暴漲多於暴跌。然而,當我們用 GJR-GARCH 模型把波動率濾掉後, 殘差的偏態幾乎消失了(變成 -0.19) 。這代表那些「偏態」是被波動率本身解釋的,並非尾端分佈的獨立特徵。

真正的問題是: GARCH 模型在 2023-2024 年的比特幣大牛市中,系統性地高估了波動率。 BTC 在這段期間平均每天漲 0.27%,但模型仍然預測「今天可能跌很多」。結果,Student-t 等厚尾方法每天都設定了一個超高的安全門檻,導致實際的下跌根本踩不到那條線,違規次數遠低於預期。

對一般投資人的意義

如果你持有比特幣,沒有完美的風控模型可以依賴。

更務實的建議是:

- 設定固定的停損比例 :例如持倉跌 20% 就出場,簡單但有效

- 分批投入 :不要一次梭哈,減少進場時機的影響

- 控制整體倉位 :BTC 在投資組合中的比例越高,任何方法的誤差都越痛

- 明白模型在牛市的盲點 :VaR 模型在趨勢市場中容易失靈,不論用哪種方法

學術界花了數十年開發各種精密的風險模型,但比特幣在短短幾年就讓它們全部陷入悖論。這本身就說明了一件事:對於加密資產,「承認不確定性」比「假裝有精確答案」更誠實。

本文基於 K829+K830 實驗(BTC-USD 2023-2024,731天,yfinance)

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊