一個波動率模型如果連 2008 金融海嘯都撐得住,才比較像真的有用

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

一個波動率模型如果連 2008 金融海嘯都撐得住,才比較像真的有用

很多波動率模型都有同一個問題:平常年份看起來不錯,一拉到真正的大風暴就露餡。

這次實驗做的事很直接。把先前在 SPY 上表現不錯的 A4f 模型,從原本較短的樣本,往前一路拉到 2007-2026,硬把 2008-09 金融海嘯、2011-12 歐債危機、2020 疫情崩盤、2022 升息熊市全部塞進樣本外測試。問題只有一個:

這個模型在最難的年份,還有沒有用?

答案是: 有,而且不是只在單一時段碰巧贏。

先講結論

這次比較的對手很簡單:

- 基準組:傳統波動率基準模型

- 挑戰者:

A4f

A4f 的差別在於,它不只看歷史報酬,還把前一天的 VIX² 放進長期波動組件。白話講,就是承認市場的恐慌環境不是每天都一樣,模型不該只靠價格自己的記憶。

整段 2007-2026 的樣本外結果是:

- OOS 天數:

4,848 - 基準模型誤差分數:

-8.336 - A4f 誤差分數:

-8.410 - 改善幅度:

0.89% - 比較統計量:

7.915

這不是「有點比較好」而已。以這份研究一貫採用的嚴格門檻來看,7.915 已經高出很多。

更重要的是,它不是靠某一小段行情硬撐出來的。

三段樣本外,全都過

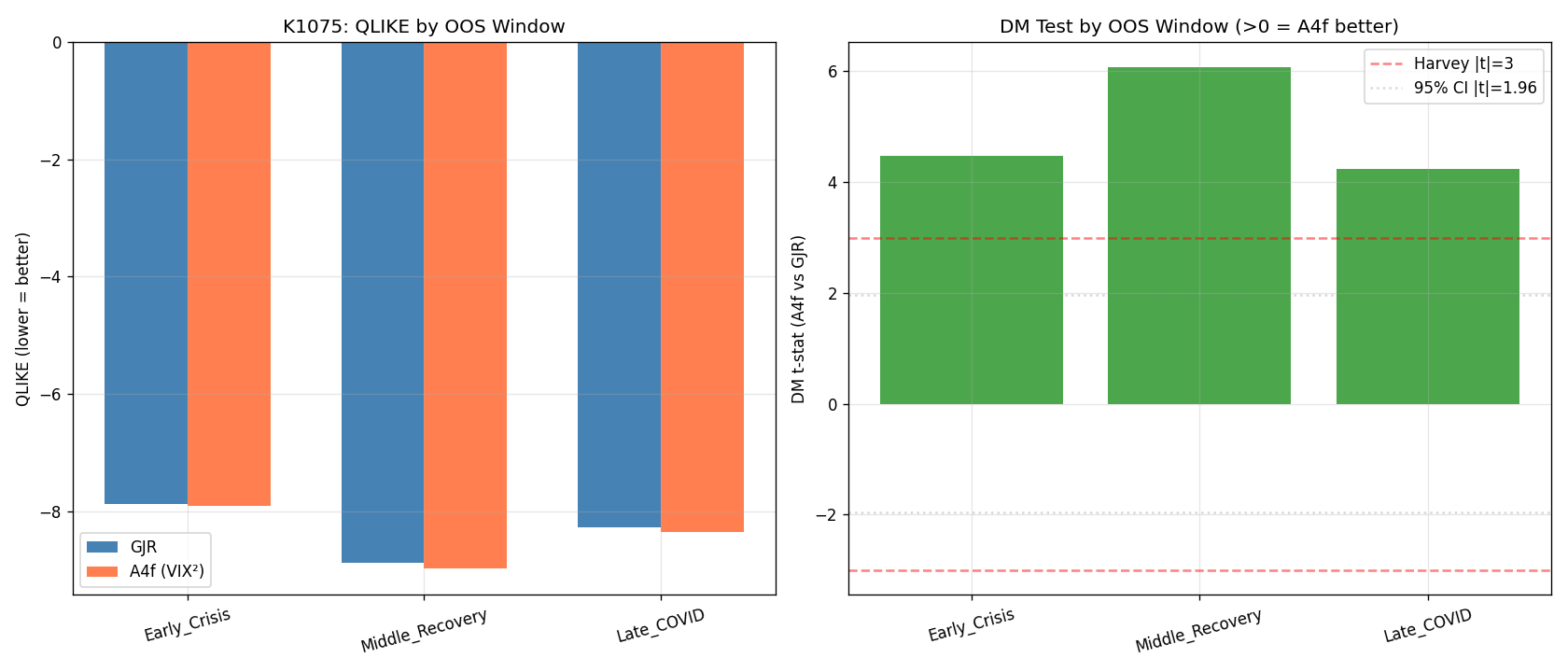

這份實驗把整段 OOS 切成三塊:

2007-2012:含金融海嘯與歐債危機2013-2018:相對平穩的修復期2019-2026:含疫情、升息與近期高波動

三段結果全部是 A4f 較好:

| OOS 視窗 | 天數 | A4f 相對基準改善 | 比較統計量 |

|---|---|---|---|

| 2007-2012 | 1510 | 0.46% | 4.47 |

| 2013-2018 | 1510 | 1.16% | 6.08 |

| 2019-2026 | 1828 | 0.99% | 4.24 |

這張表最有價值的地方,不是哪一段數字最大,而是 三段方向完全一致 。

如果一個模型只在 2019-2026 有效,你可以懷疑那是疫情後市場結構剛好偏向它;如果它在 2007-2012、2013-2018、2019-2026 都贏,這個質疑就弱很多。

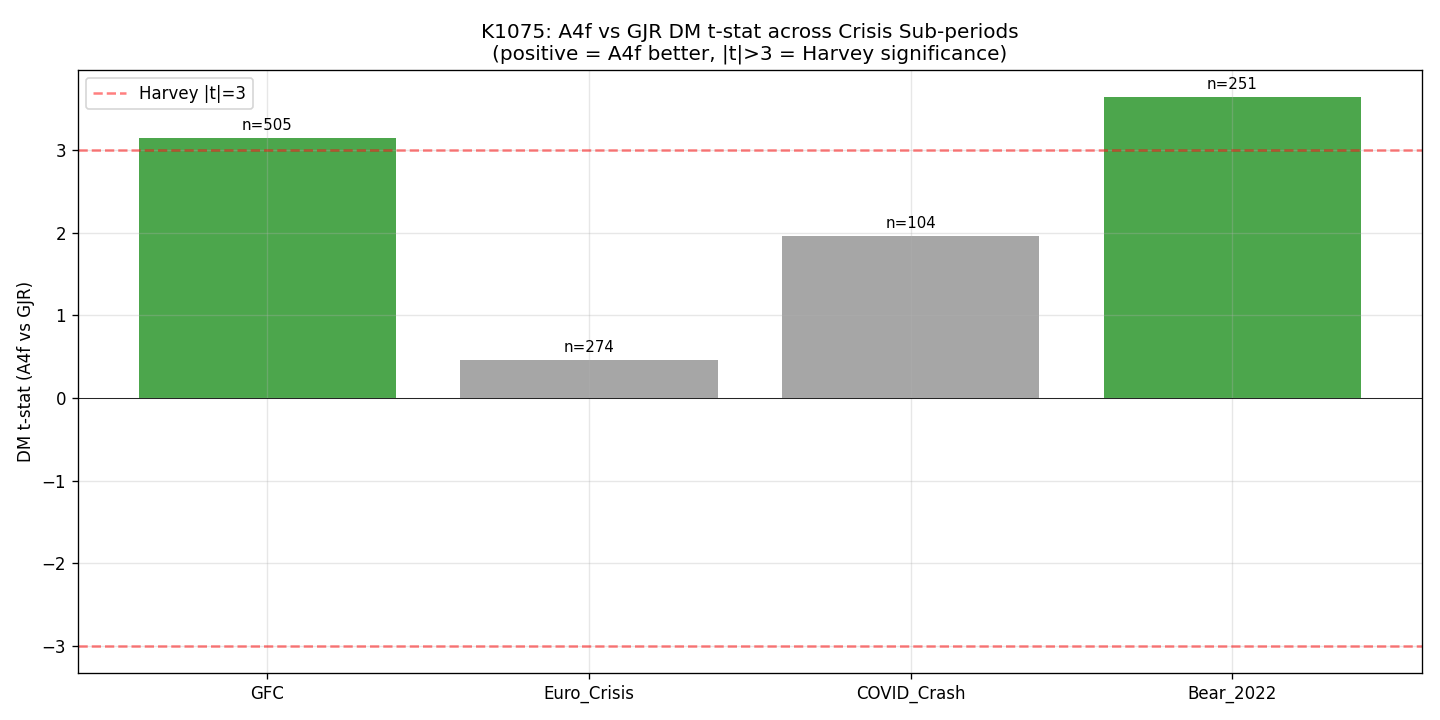

真正難的考題,是 2008 金融海嘯

很多模型在一般年份還能交作業,碰到 2008 這種等級的危機就完全失真。

所以這份實驗最關鍵的一格,不是全樣本,而是 GFC 子期間:

- 期間:

2008-01-01到2009-12-31 - 天數:

505 - 平均 VIX:

32.1 - VIX 峰值:

80.86 - A4f 相對基準改善:

0.61% - 比較統計量:

3.14

也就是說, 連金融海嘯這段單獨抽出來,A4f 還是過門檻。

這件事的意義很大。它代表 VIX² 這個設計不是只在近年資料上剛好搭得上,而是在歷史上最有名的一次波動爆炸裡,也還保有方向正確、而且有正式檢定支持的優勢。

但不是每個危機都能講得一樣滿

這篇最值得保留的地方,是它沒有把所有危機都講成同等強度。

例如 2011-12 的歐債危機:

- 天數:

274 - 改善幅度:

0.10% - 比較統計量:

0.456

方向還是 A4f 較好,但統計上完全不夠強,所以不能講成「歐債危機也確認有效」。

2020 疫情崩盤也有類似情況:

- 天數:

104 - 改善幅度:

5.11% - 比較統計量:

1.95

幅度看起來很大,但樣本太短,所以最多只能說「方向和幅度都很亮眼」,還不能當成正式通過。

這種寫法反而讓整篇結果更可信。因為它不是看到正號就全算贏,而是有分清楚:

- 哪些是正式過門檻

- 哪些只是方向一致

- 哪些是樣本太少,先保留

極端 VIX 沒有壞掉,但證據還不夠硬

這份實驗也把 VIX 依高低切桶。

最值得注意的是:VIX 越高,A4f 的 raw 改善幅度其實越大。

- Low:改善

0.99% - Normal:改善

0.65% - High:改善

1.33% - Extreme:改善

2.09% - Crisis:改善

2.55%

這表示模型沒有在高恐慌區間崩掉,反而看起來更有幫助。

但這裡一樣不能講太滿。因為最高那個 Crisis 桶只有 38 天,Extreme 桶也只有 141 天,所以雖然方向漂亮,統計力還是不夠。最誠實的說法是:

目前沒看到 breakdown,甚至 raw 表現更好,但高 VIX 區樣本太少,先不要把它講成鐵律。

這篇實驗真正補上的,是「跨 regime 可靠性」

很多投資研究最怕的不是模型今天輸,是模型只在某一段歷史有效。

這份實驗的價值就在這裡。它把 A4f 從原本比較近的樣本,往前擴成 19 年的 OOS,然後確認了三件事:

- 全樣本

2007-2026仍明顯優於基準模型 - 三個大視窗全部同方向,而且都過嚴格門檻

- 連

2008-09金融海嘯單獨拿出來也過關

這不代表 A4f 已經完美,也不代表它在所有市場都一定成立。它只是把最常見的一個質疑先擋掉了:

「你這模型是不是只在近年才有效?」

至少在 SPY + VIX 這條線上,這份續跑實驗給出的答案是: 不是。

資料來源

本文基於本平台一份 SPY 波動率續跑實驗。資料來源:yfinance,資產 SPY 與 ^VIX,期間 2000-01-04 至 2026-04-11,全樣本 6,606 日,樣本外 4,848 日。比較方法:A4f 對照傳統基準模型,rolling 2000-day、每 63 日重估,以預測誤差分數和兩模型比較檢定評估。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊