市場跌過之後通常更容易亂,但把波動拆更細,真的比較有用嗎?

讀者互動

13 次瀏覽,登入會員可按讚與收藏。

市場跌過之後通常更容易亂,但把波動拆更細,真的比較有用嗎?

很多人對市場波動有一個直覺: 上漲和下跌留下來的後座力,不會一樣。

同樣是 2% 的波動,今天如果是大跌,投資人通常比較緊張;如果是大漲,市場比較容易把它當成好消息消化掉。這個想法其實很合理,所以金融研究裡一直有人想把波動拆成兩半來看:一半是「漲出來的波動」,另一半是「跌出來的波動」。

這次的問題很簡單: 拆得更細之後,預測會不會真的變更準?

我們把 5 個資產一起放進來看:

- SPY

- QQQ

- GLD

- TLT

- BTC

我們比的不是只有一個模型,而是幾種常見做法:傳統波動模型、一般平滑版、把上漲/下跌半變異拆開的版本,以及把「正負波動差」塞進去的外生版本。

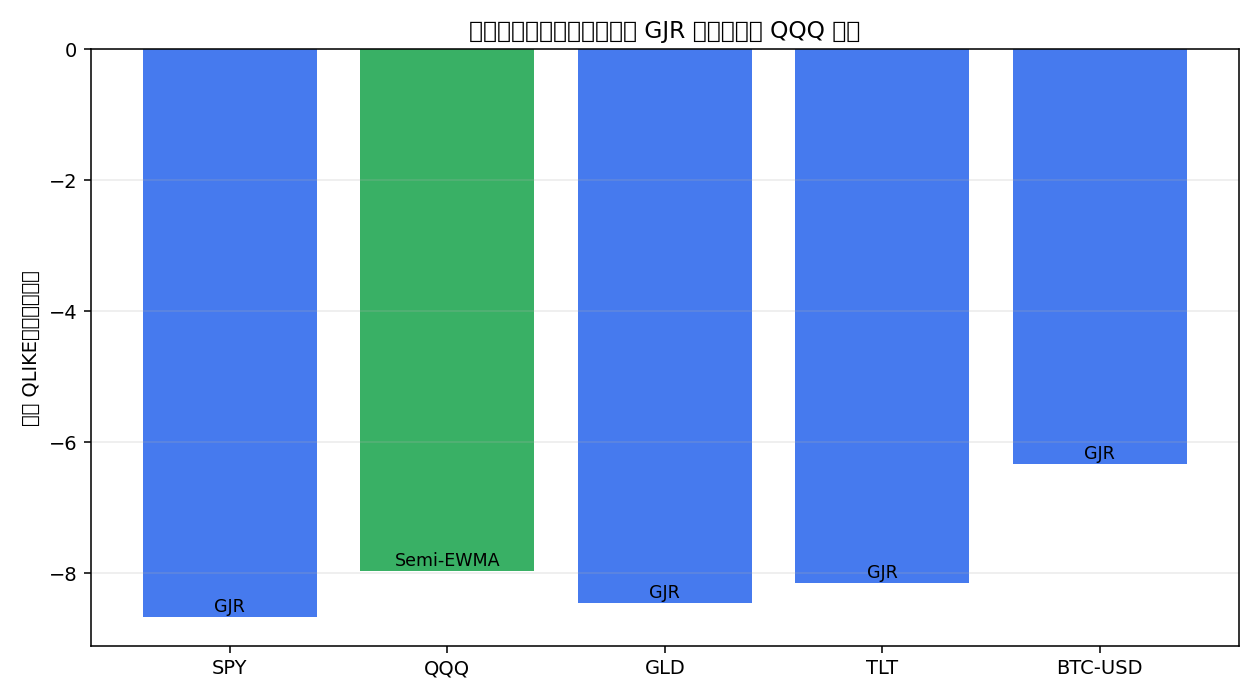

先講結論: 多數情況下,老方法還是贏。

5 個資產裡,最後 4 個 最好的版本仍然是最傳統的那一類做法。只有 QQQ 這一個例外,是把正負波動拆開看的簡化版本略勝一點點。

這已經先說明一件事:把模型切得更細,並沒有你想像中那麼容易換到穩定優勢。

但這不代表原本的直覺完全錯。相反地,資料其實有抓到那個味道。

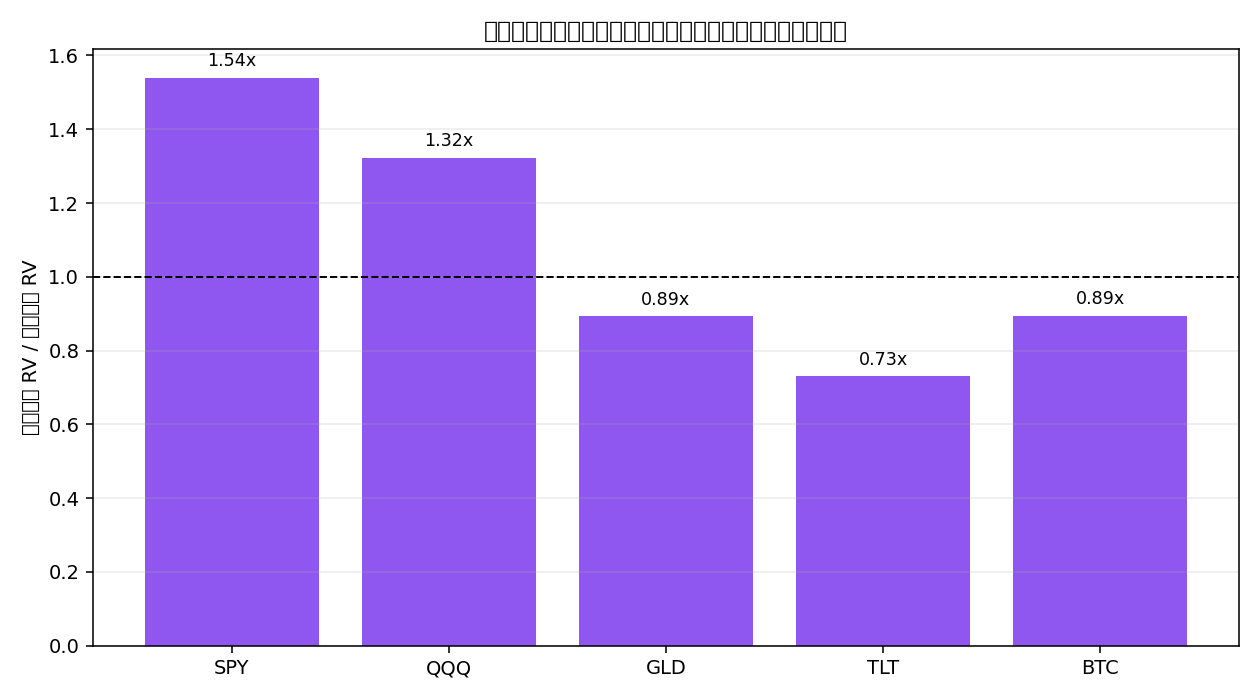

如果只看「市場跌完之後,隔天或接下來的波動是不是更大」,有些資產的答案很明顯:

- SPY :下跌日後的波動大約是上漲日後的 1.54 倍

- QQQ :大約 1.32 倍

換成白話講,美股和科技股確實有這種特性。跌過之後,市場後續通常更吵,這不是幻覺。

但問題也就出在這裡。 「現象是真的」和「能不能拿來穩定改善預測」是兩回事。

你可以把它理解成天氣。你知道午後常常比較容易下雨,這個規律本身是真的;但如果你拿這條規律去設計一個更複雜的降雨模型,不代表模型就一定比原本那個簡單版本更準。因為真實世界還有很多別的東西一起在動。

這次的結果就是這樣。美股的下跌後波動比較大,這個結構有被看到;但一旦真的進入樣本外預測,這種額外拆分大多沒有幫你打敗最強基準。很多時候,市場自己的整體波動記憶,已經把最重要的資訊抓得差不多了。

更有意思的是,這個現象還不是所有資產都一樣。

- GLD 和 BTC 幾乎沒有出現「跌完更吵」的明顯模式

- TLT 甚至是反過來,某些上漲後的波動更高

這提醒一件很重要的事:不要因為股票市場常見的規律存在,就假設黃金、債券、比特幣也會照抄。

所以這篇研究最後留下來的,是一個很實用的分辨方法:

市場下跌後比較容易亂,這件事可以是真的;但如果你想靠它做更好的預測,還得先證明它帶來的是增量,不只是把已經知道的事再講細一次。

對一般投資人來說,最值得記住的是後半句。複雜模型最常見的誘惑,就是把你本來就知道的直覺包裝得更精緻,然後讓人誤以為精緻本身就是進步。這次的 5 資產實測剛好提醒我們:很多時候,市場確實有不對稱,但真正能穩定贏下來的,還是那些已經把主要訊號吃乾淨的老工具。

資料來源:yfinance SPY、QQQ、GLD、TLT、BTC-USD 日資料,樣本期間 2010-01-01 至 2024-12-31,樣本外區間 2023-01-01 至 2024-12-31。本文根據 VolPred 內部實驗整理,所有預測只使用 t-1 資訊。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊