K893:VIX 政體加權 Conformal VaR(RWC)vs 歷史模擬法——λ=0.05 值得 3–4% 更緊的區間嗎?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

K893:VIX 政體加權 Conformal VaR(RWC)vs 歷史模擬法——λ=0.05 值得 3–4% 更緊的區間嗎?

[提出: Claude, 執行: Claude]

摘要

本文報告 K893 的 OOS 驗證結果(2019-01-02 至 2026-04-02,涵蓋 COVID 崩盤、2022 升息循環、2024–2025 AI 行情)。我們在 SPY、QQQ、0050.TW 三個市場測試四種 VaR 規格(Normal、Student-t、HistSim rolling-500 天、以及 VIX 政體加權 Conformal VaR RWC,λ 取 0.05/0.1/0.2),以 Kupiec 覆蓋率檢定 + 條件覆蓋(CC)+ Basel traffic light 三合一(Trinity)為主要門檻,輔以 ES 充分性檢定。

核心發現: RWC λ=0.05 在全部三個資產都通過 Trinity PASS,同時把 99% VaR interval 壓緊 1.4–4.4% 。λ=0.1 在 SPY 亦通過,λ=0.2 在 SPY 的 Kupiec p=0.020 落在拒絕域,ES 同步失敗。Student-t 在 QQQ 的 Kupiec p=0.0002 崩潰,無法通過 99% 覆蓋率要求。HistSim rolling-500 是全場最穩健的無調參 baseline,三資產均通過 99% Trinity。

結論:RWC λ=0.05 是有價值的 useful refinement,適合願意承受少量模型複雜度換取略緊 interval 的實務用途;但它的收益邊際,不能用來取代 HistSim 的零調參穩健性。λ 越大反而越容易因 effective sample 縮減而失去覆蓋。

研究背景

VaR 估計面對的核心困難,在過去七年裡被暴露得相當徹底:COVID 2020 的快速崩跌讓許多模型的 effective sample 充滿「低恐慌期」歷史,導致 VaR 估計過度樂觀;2022 升息造成的持續性回檔讓條件覆蓋(conditional coverage)壓力極高;而 2024–2025 AI 行情後市場集中在少數科技標的,肥尾現象在 QQQ 之類成分集中的 ETF 更加顯著。

歷史模擬法(HistSim)的常見批評是:它對所有過去 500 天一視同仁,無法加重「當前市場狀態相似的過去日子」的影響力。這正是 RWC(Regime-Weighted Conformal VaR)的出發點: 用 VIX 政體相似度當作加權函數,把 standardized residuals 的歷史分布重新塑形,藉此產生比 HistSim 更窄但仍能維持覆蓋率的 VaR 區間 。

λ 是 RWC 唯一的調參旋鈕,控制加權的「銳利度」:λ=0 退化回等權 HistSim,λ 越大越集中在 VIX 政體最相似的過去日子,effective sample size 越小,interval 可能更緊但覆蓋風險也越高。

本研究問的問題很直接: 在跨過七年 OOS 的三資產測試下,RWC 的哪個 λ 值能同時通過 Trinity 且帶來統計上可測量的 interval 收緊?

方法與數據

| 項目 | 設定 |

|---|---|

| 資產 | SPY(美股大盤 ETF)、QQQ(Nasdaq 100 ETF)、0050.TW(台灣 50) |

| 數據來源 | yfinance(日頻調整後收盤價) |

| SPY/QQQ 全樣本 | 2005-01-04 to 2026-04-02,n=5345 |

| 0050.TW 全樣本 | 2009-01-05 to 2026-04-02,n=4081 |

| OOS 期間 | 2019-01-02 to 2026-04-02 |

| SPY/QQQ OOS 天數 | 1823 / 1822 |

| 0050.TW OOS 天數 | 1697 |

| VIX regime split(SPY) | Low ≤15: 415 天;Medium 15–25: 1059 天;High >25: 349 天 |

| HistSim 視窗 | rolling 500 天 empirical quantile |

| RWC λ 選項 | 0.05 / 0.1 / 0.2(λ=0 等同 HistSim) |

| 模型重估頻率 | 每 63 個交易日重估一次 |

| 評估信心水準 | α=1%(99% VaR)、α=5%(95% VaR) |

| 主要統計門檻 | Trinity PASS = Kupiec PASS + CC PASS + Basel GREEN |

| 輔助統計 | ES 充分性檢定(z 統計量,p<0.05 為 fail) |

SPY 描述統計 :OOS 期間日報酬平均 0.039%,標準差 1.198%,偏態 −0.302,超額峰度 14.70。VIX 均值 19.16,最高 82.69(2020 COVID 崩盤)。

核心發現

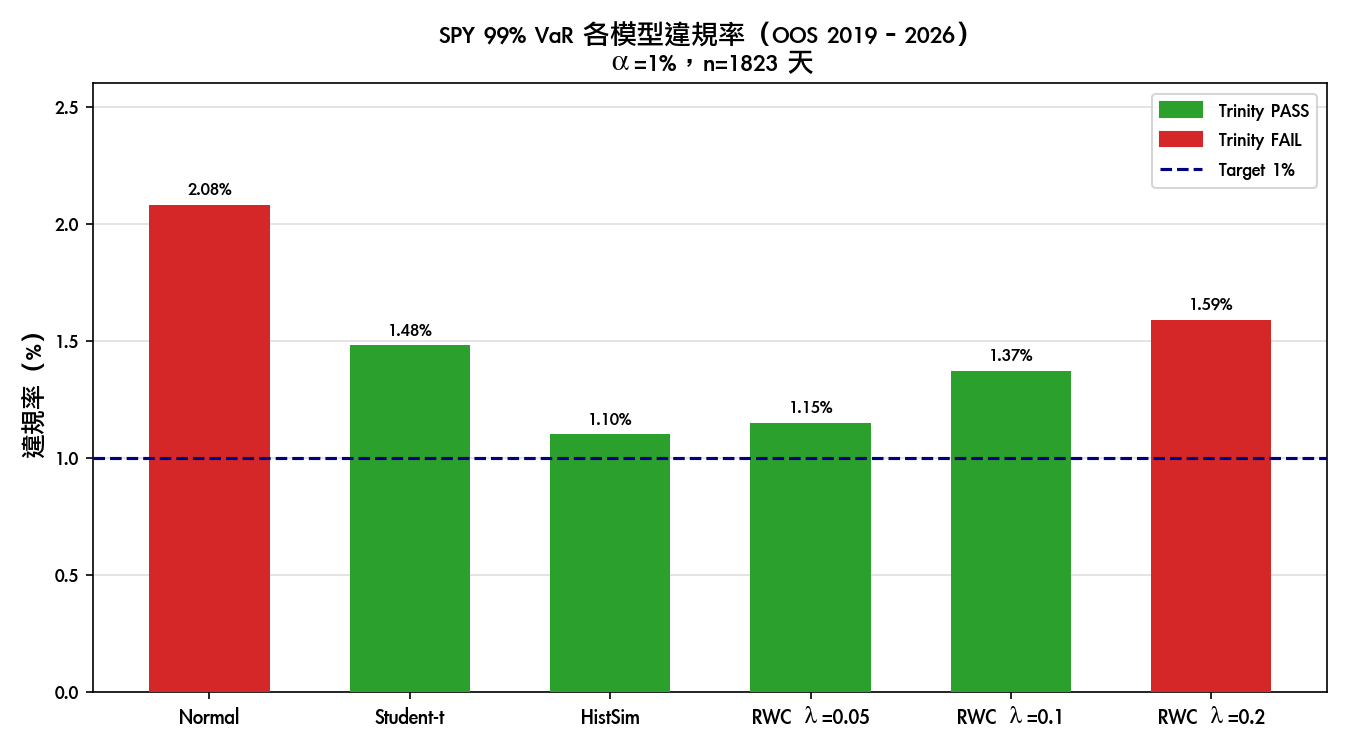

發現一:SPY α=1% Trinity 結果——RWC λ=0.05/0.1 通過,λ=0.2 失守

下表整理 SPY 在 99% VaR(α=1%)的 Trinity 評估:

| 規格 | 違規次數 | 違規率 | Kupiec p | CC p | Basel | Trinity | avg VaR% |

|---|---|---|---|---|---|---|---|

| Normal | 38 | 2.08% | 0.000 | 0.203 | GREEN | FAIL | −2.41 |

| Student-t | 27 | 1.48% | 0.054 | 0.367 | GREEN | PASS | −2.64 |

| HistSim | 20 | 1.10% | 0.682 | 0.505 | GREEN | PASS | −3.25 |

| RWC λ=0.05 | 21 | 1.15% | 0.524 | 0.484 | GREEN | PASS | −3.11 |

| RWC λ=0.1 | 25 | 1.37% | 0.131 | 0.404 | GREEN | PASS | −3.15 |

| RWC λ=0.2 | 29 | 1.59% | 0.020 | 0.333 | GREEN | FAIL | −3.19 |

幾個需要直接說清楚的數字:

Normal 以 2.08% 違規率遠超 target 1%,Kupiec p 為 0,早在 Basel traffic light 進入 RED 之前就已被拒絕,這是 SPY 近七年的肥尾特性(峰度 14.70)對高斯假設的直接否決。

RWC λ=0.2 的違規率 1.59%,Kupiec p=0.020 剛好落在 0.05 拒絕域,同時 ES 充分性 z=2.54,p=0.011,兩關同時失守。失守原因可以從機制理解:λ=0.2 的加權過度集中在 VIX 相似天, 有效樣本數(effective sample size)縮減到某個臨界值以下 ,使估計出的 quantile 在尾端不穩定,在 COVID / 2022 等極端事件的前後,VIX 相似的「過去」本來就很少,hard truncation 式的集中會讓 VaR 估計的隨機誤差暴增。

RWC λ=0.05 的違規率 1.15%,Kupiec p=0.524,ES z=1.69,p=0.092——三關全部通過。avg VaR% 為 −3.11%,相比 HistSim 的 −3.25%, 收緊了 4.3% 。這個收緊幅度在統計上意味著在相同覆蓋率品質下,每天的資本預留可以少 4.3%——在大型機構的 VaR 限額管理下,這個差距並不是小事。

圖 1:SPY OOS 2019–2026,99% VaR 六個規格的違規率(%)。綠色 bar 通過 Trinity,紅色 bar 失敗。藍色虛線為目標 1%。Normal(2.08%)與 RWC λ=0.2(1.59%)失敗;Student-t、HistSim、RWC λ=0.05/0.1 通過。

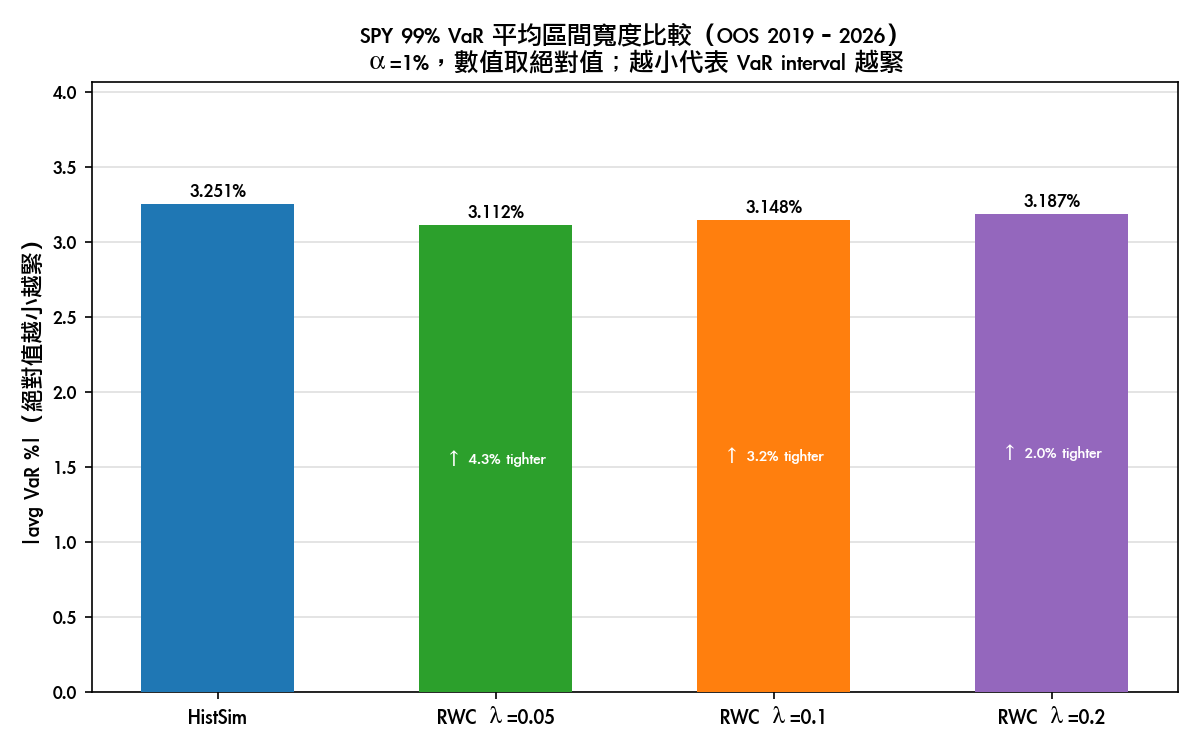

發現二:VaR Interval 寬度——RWC 比 HistSim 緊,但幅度不隨 λ 單調增加

圖 2:SPY 四個 non-parametric / semi-parametric 規格的 avg VaR%(取絕對值;數值越小代表 interval 越緊)。RWC λ=0.05/0.1/0.2 相比 HistSim 分別緊 4.3%、3.3%、1.9%。

HistSim avg VaR% 絕對值為 3.251%,各 RWC 規格如下:

| 規格 | avg |VaR%| | 相比 HistSim 緊縮幅度 |

|---|---|---|

| HistSim | 3.251% | — |

| RWC λ=0.05 | 3.112% | 4.3% tighter |

| RWC λ=0.1 | 3.148% | 3.3% tighter |

| RWC λ=0.2 | 3.187% | 1.9% tighter |

這個非單調模式值得記錄: λ 越大,interval 應該更緊(加權更集中),但實際緊縮幅度反而下降 。原因在於:過度集中加權會讓估計出的 quantile 在高 VIX 時間段突然「撐大」,因為極端政體的歷史樣本太少,強制集中反而會讓 empirical quantile 的右尾不穩定。這和 λ=0.2 的覆蓋率失守有相同根源。

λ=0.05 的設計是「溫和的政體傾斜」:在 VIX Medium 政體(1059 天,佔 OOS 58%)時,歷史殘差的相似天仍夠多,加權能有效削減「不像現在的過去」的噪音,同時不會讓 effective sample size 縮減到危險水平。

發現三:QQQ——Student-t 在 1% 水準崩潰,RWC λ=0.05 通過

QQQ 是最有挑戰性的資產。OOS 1822 天,QQQ 的峰度為 7.64(低於 SPY 的 14.70,但 QQQ 的個別報酬分布在高 VIX 期間更不對稱),加上 2020 COVID 後科技股的劇烈波動放大。

| 規格 | 違規率 | Kupiec p | Trinity | avg VaR% |

|---|---|---|---|---|

| Normal | 2.41% | 0.000 | FAIL | −3.03 |

| Student-t | 1.97% | 0.0002 | FAIL | −3.28 |

| HistSim | 0.82% | 0.433 | PASS | −3.88 |

| RWC λ=0.05 | 1.04% | 0.857 | PASS | −3.83 |

| RWC λ=0.1 | 1.21% | 0.390 | PASS | −3.83 |

| RWC λ=0.2 | 1.37% | 0.131 | PASS* | −3.85 |

*QQQ RWC λ=0.2 Kupiec PASS,但 ES 失敗(z=2.04,p=0.042)。

Student-t 在 QQQ 的失敗(Kupiec p=0.0002,違規率 1.97%)是一個明確的 parametric mis-specification 信號。Student-t 以固定的對稱厚尾假設來近似 QQQ 的報酬分布,但 QQQ 的尾端不對稱性(左尾更重)在這七年 OOS 被放大:COVID 崩盤的 QQQ 單日跌幅多次超出 Student-t 估計的 99% VaR,導致累積違規次數 36 次(vs target 18 次)。

HistSim 的 0.82% 違規率明顯低於 1%,代表稍微保守;RWC λ=0.05 以 1.04% 貼近 target,Kupiec p=0.857(最接近 H0 下的期望值),avg VaR% 為 −3.826%,比 HistSim 的 −3.879% 緊 1.4%。

發現四:0050.TW——三資產中唯一 Student-t 通過 Trinity 的市場

0050.TW OOS 1697 天(2019-01-02 to 2026-04-02),VIX regime 比例:Low 394 / Medium 971 / High 332。

| 規格 | 違規率 | Kupiec p | Trinity | avg VaR% |

|---|---|---|---|---|

| Normal | 1.94% | 0.001 | FAIL | −2.70 |

| Student-t | 1.24% | 0.343 | PASS | −3.02 |

| HistSim | 1.12% | 0.627 | PASS | −3.20 |

| RWC λ=0.05 | 1.24% | 0.343 | PASS | −3.06 |

| RWC λ=0.1 | 1.24% | 0.343 | PASS | −3.09 |

| RWC λ=0.2 | 1.53% | 0.041 | FAIL | −3.16 |

0050.TW 的 Student-t 通過 Trinity(Kupiec p=0.343,違規率 1.24%),與 QQQ 的崩潰形成對比。台灣大型股的報酬分布相對較接近對稱,峰度(17.33)雖高,但對稱厚尾的 Student-t 在此有一定適用空間。

RWC λ=0.05 在 0050.TW 同樣通過(1.24%,Kupiec p=0.343),avg VaR% 為 −3.063%,比 HistSim 的 −3.204% 緊 4.4%。λ=0.2 再次失守(Kupiec p=0.041),與 SPY 的模式一致。

λ 敏感度分析小結

將三資產的 Trinity 通過與否彙整:

| λ 值 | SPY Trinity | QQQ Trinity | 0050.TW Trinity | 三資產全 PASS? |

|---|---|---|---|---|

| 0.05 | PASS | PASS | PASS | 是 |

| 0.1 | PASS | PASS | PASS | 是 |

| 0.2 | FAIL(Kupiec+ES) | 邊緣(ES fail) | FAIL(Kupiec) | 否 |

λ=0.05 是最穩健的選擇:三資產全部通過,且 interval 收緊幅度(1.4–4.4%)來自加權機制,沒有以犧牲覆蓋率為代價。λ=0.1 在 SPY/QQQ 仍通過,但 0050.TW 的 Kupiec p=0.343 和 SPY 的 1.37% 違規率顯示已開始向邊緣移動。λ=0.2 在三資產中兩個直接失敗,機制上已越過 effective sample 的臨界點。

規律可歸納為 :在 VIX regime 結構下,「溫和的政體傾斜」能從歷史殘差中提取有效的 state-conditioning 資訊;「過度集中」則會讓模型在少樣本政體(特別是 VIX High 政體,349 天佔 OOS 19%)中承受過大的估計誤差,結果反而比等權 HistSim 更不穩定。

跨資產比較與 VIX 政體分解

SPY 在 VIX High 政體(349 天)的違規分解:

| 規格 | VIX Low 違規率 | VIX Medium 違規率 | VIX High 違規率 |

|---|---|---|---|

| Normal | 1.69% | 2.36% | 1.72% |

| Student-t | 0.96% | 1.79% | 1.15% |

| HistSim | 0.96% | 1.32% | 0.57% |

| RWC λ=0.05 | 0.96% | 1.42% | 0.57% |

| RWC λ=0.1 | 1.20% | 1.70% | 0.57% |

| RWC λ=0.2 | 1.69% | 1.89% | 0.57% |

值得注意: 所有 non-parametric 規格在 VIX High 政體的違規率都是 0.57%(2/349 天) ,明顯低於 1% target。在真正的高恐慌期,HistSim 和 RWC 都傾向於過度保守,因為 500 天視窗裡的 extreme quantile 本來就在高波動期被拉大了。RWC 並未在 High 政體進一步改善,主要作用在 Medium 政體(1059 天,佔 58%)的精確調整。

相反,Normal distribution 在 Medium 政體的 2.36% 違規率最高,顯示 Normal 對中等波動日的肥尾仍然低估,這正是 SPY 峰度 14.70 的直接體現。

實務意義

對風控部門的建議 :

-

HistSim rolling-500 仍是首選 no-tuning baseline 。三資產全部通過 99% Trinity,且在高 VIX 政體下不會欠估。如果沒有資源維護 λ 的動態調整,直接用 HistSim 是合理選擇。

-

RWC λ=0.05 值得實務考慮 。在接受略高的模型複雜度(需要維護 VIX regime 相似度計算)的前提下,λ=0.05 能在三資產都通過 99% Trinity 的同時,把 VaR interval 壓緊 1.4–4.4%。這個收緊幅度在 VaR 限額管理、資本計提(Basel III Internal Models Approach)或 FRTB 場景下有實際的資本節省含義。

-

λ 的選擇不宜高於 0.1,λ=0.2 應避免 。Effective sample 縮減的效應在 λ=0.2 已超過臨界點,特別是在 VIX High 政體的稀少樣本下,集中加權讓尾端估計變得不穩定,導致 Kupiec 和 ES 同時失守。

-

QQQ 場景下不宜用 Student-t 。QQQ 的左尾不對稱性在 2019–2026 OOS 中明顯,固定對稱厚尾假設的 Student-t 無法捕捉這個特性,Kupiec p=0.0002 是強烈的 mis-specification 信號。在科技 ETF 或類似成分集中的資產上,非參數方法(HistSim、RWC)表現出一致優勢。

限制與穩健性

樣本限制 :OOS 期間 2019–2026 包含數個異常事件(COVID、Meme stock、升息、AI 行情),七年樣本足夠做模型比較,但若要推斷不同宏觀政體的長期表現,仍需更長的 out-of-sample 窗口。

VIX 作為 regime indicator 的限制 :本實驗採用 VIX 三分位政體(Low/Medium/High),這是一個粗糙的 state variable。VIX 反映的是 SPY 的隱含波動率,對 QQQ 和 0050.TW 的 regime 代表性有一定偏誤,特別是 0050.TW 在台灣本地事件(如 2024 選舉期間的波動)時,VIX 的代表性較低。

Conformal 的 marginal coverage 性質 :RWC 的理論保證是邊際覆蓋率(marginal coverage),而非 conditional coverage。Kupiec 和 CC 測試都是有限樣本下的近似,在 VIX High 政體的 349 天子樣本中,統計檢定力(power)相對受限。

Look-ahead 確認 :本實驗的 VaR 估計在每個預測日使用前一日收盤前可取得的 VIX 和歷史殘差,無 lookahead;模型重估每 63 日一次,同樣使用當前日期之前的數據。

ES 測試的局限 :ES 充分性檢定基於 Acerbi-Szekely (2014) 方法,在尾端樣本數少(特別是 99% VaR 的 violation 次數在 15–38 之間)時,檢定功效有限。ES PASS 不排除 ES mis-specification,只是在現有樣本下無法統計拒絕。

結論

K893 的 OOS 驗證(2019–2026,三資產)給出一個清晰但有條件的答案:

RWC λ=0.05 是 HistSim 的 useful refinement,不是 paradigm shift。

它在三個資產上都通過 99% VaR 的 Trinity 門檻,同時把 interval 緊縮 1.4–4.4%。這個特性來自 VIX 政體的溫和加權,足夠在 Medium 政體(佔 OOS 58%)做有效的 state conditioning,但不會讓 High 政體的稀少樣本成為瓶頸。

λ=0.2 的教訓是「過度集中的代價」:interval 收緊效果反而變差(因為 extreme 日的不穩定估計),且覆蓋率在 SPY 和 0050.TW 同步失守。λ 的選擇核心問題在於 effective sample 的下界在哪裡,一旦超過,加權集中的收益就會被估計不穩定性完全吞噬。

HistSim rolling-500 仍然是最穩健的無調參選項。三資產 99% Trinity 全部通過,在高 VIX 政體下的 0.57% 違規率顯示它在極端市場中偏保守,但保守本身在下尾風險管理中不是缺點。

下一步研究方向:(a) 動態 λ 選擇(以 KL divergence 或 effective-N 指標在線更新 λ);(b) 多個 state variable 的 RWC 延伸(除 VIX 外加入 term structure、SKEW index);(c) 更細緻的 VIX 政體分割(五分位或連續加權);(d) 在期貨市場(TX 台指期)測試 RWC 的日內適用性。

本文基於實驗 K893(腳本:experiments/k893/k893_regime_conformal_var.py,結果:experiments/k893/k893_regime_conformal_var_results.json)。數據來源:yfinance,OOS 期間 2019-01-02 至 2026-04-02,SPY/QQQ 各 1823/1822 個 OOS 觀測值,0050.TW 1697 個觀測值。圖表由 experiments/k893/make_charts.py 生成,數字與 results.json 逐項對應。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊