台灣理財教育缺的那一課:商品教得很多,決策能力沒人教

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

台灣理財教育缺的那一課:商品教得很多,決策能力沒人教

我在大學財金系教書十幾年。每學期開學,我都會問新生一個問題:你覺得這門課要學什麼?

答案幾乎一樣。學股票怎麼選、學 ETF 怎麼挑、學財報怎麼看、學基金怎麼配。沒有人回答「學怎麼決定要投多少」,也沒有人回答「學怎麼判斷現在該不該進場」。

這不是學生的錯。他們從補習班的理財講座、從財經 YouTube、從券商的新手教學一路聽過來,聽到的就是這套。台灣的理財教育,不管學校還是坊間,大多時候在教同一件事:商品是什麼,怎麼買。

我想講的,是另一件被漏掉的事。而且我認為,它才是散戶賠錢的真正原因。

一、散戶賠錢,多半不是因為不懂商品

先講一個我在課堂上反覆看到的現象。

學生很會算。給他一份財報,他能算出本益比、股東權益報酬率、毛利率。給他兩檔 ETF,他能比較費用率、追蹤誤差、成分股權重。這些是知識,他們學得很好。

然後我請他們做一份模擬投資作業。規則很簡單:給你一筆錢,給你一段歷史資料,自己決定怎麼配置。

每學期都會出現同一種作業。學生把錢全押在他最看好的那一兩檔。理由寫得頭頭是道,財報分析、產業前景、技術線型都有。等我把資料切到 2022 年那種連續下跌的區段,這份作業的帳面就攤平了三、四成。

問題出在哪?不是他不懂這檔股票。他對這檔股票的了解,可能比我還深。問題是他從來沒有人教過他:該投多少、該留多少現金、跌到什麼程度該認錯。

商品知識回答的是「買什麼」。但散戶帳戶真正的破洞,幾乎都開在「買多少」「什麼時候不要買」「跌了怎麼辦」這幾個地方。這些問題,財報教不了你,ETF 比較表也教不了你。

我把這種能力叫做風險判斷。台灣的理財教育,幾乎完全沒有在教它。

二、先承認一件事:連專業研究都大量失敗

在講風險判斷該怎麼教之前,我要先攤開一個數字,因為它會改變你對「學理財」這件事的想像。

我除了在大學教書,也經營一個叫 VolPred 的波動率研究平台。我們做的事很單純:用真實市場資料,一個一個去檢驗各種投資與風險管理的方法到底有沒有效。每一個檢驗,我們叫它一個實驗,編號累積到現在超過兩千筆。

這兩千多筆實驗裡,明確帶有「沒效」「打不贏」「無法擊敗基準」「推翻先前結論」這類負面結果的,大約佔了四分之一到三成。

我把這個數字講給學生聽的時候,他們通常會愣一下。一個專門做量化研究的團隊,用乾淨的資料、嚴謹的統計檢定,認真設計每一個方法,結果有快三成的方法被自己證明是沒用的?

對,就是這樣。而且我認為這是好事,是研究誠實的證據。一個誠實的研究流程,本來就該大量產出「這個方法沒效」的結論。如果一個平台告訴你它的方法百分之百有效,那才該擔心。

但這個數字對散戶的意義更直接。連有資料、有統計工具、有時間慢慢做的專業團隊,都有快三成的方法會踩空。那一個只能看財經新聞、聽明牌、跟風買進的散戶,他追到的那個「會漲的東西」,命中率會比三成高嗎?

我的結論是:散戶最該學的,從來不是去哪裡找下一個會漲的標的。是學會在你不知道哪個會漲的前提下,怎麼把錢分配好、怎麼控制萬一錯了的損失。這就是風險判斷。它跟「追明牌」是反方向的能力。

我也想藉這個數字戳破一個錯覺。很多理財課程和財經內容,把「學投資」包裝成「學會某套必勝心法之後,就能穩定挑到贏家」。這個框架本身就是錯的。市場最誠實的一面,是它對誰都沒有保證。你看到那快三成被自己證偽的實驗,每一筆都曾經是某個聽起來很合理的好點子。投資教育如果不先把「沒有必勝法」這件事講清楚,學生就會帶著錯誤的期待進場,然後在第一次重大虧損時,懷疑是自己不夠努力、心法學得不夠,於是再去買下一套課程。真正能保護散戶的教育,第一步是誠實告訴他:你要學的不是怎麼贏,是怎麼在會輸的世界裡活得久。

三、風險判斷到底是什麼?拆成四個可以教的能力

「風險判斷」聽起來很抽象。我在課堂上會把它拆成四個具體、可以練習的能力。一個一個講。

能力一:部位 sizing,決定投多少、留多少現金

這是最被低估的一課。

大部分理財教學會教你「選到好標的」,但不會教你「選到之後投多少」。可是這兩件事對你最後的帳戶結果,影響力是同一個量級的。

舉個最簡單的對照。同樣看好一檔股票,A 把九成資金押進去、留一成現金;B 押五成、留五成。如果這檔股票接下來跌四成,A 的總資產少掉三成六,B 只少掉兩成。更關鍵的是,B 手上那五成現金,讓他在低點還有能力加碼或調整;A 已經沒有子彈,只能套牢等待。

兩個人對這檔股票的判斷完全一樣。差別只在 sizing。台灣的理財課很少有人把 sizing 當成一個獨立的、要練習的技能來教,但它就是。

我給學生的入門練習很土法煉鋼:每次要下單前,先寫下「如果這筆投資明天腰斬,我的總資產會變成多少、我能不能接受」。寫得出來、能接受,再下單。光是這個動作,就會擋掉大半衝動部位。

這個練習表面上很笨,但它在訓練一件事:把抽象的「我看好它」翻譯成具體的「我願意為它賭多少」。散戶最常見的盲點,是這兩件事在腦袋裡是混在一起的。看好的程度越高,他就直覺投得越多,卻從來沒算過萬一錯了的數字長什麼樣。sizing 訓練的核心,就是把這條從「信心」直通「金額」的捷徑切斷,中間強制塞進一個「最壞情況我撐不撐得住」的關卡。

能力二:知道「何時不該進場」和「該買什麼」一樣重要

理財教學幾乎都在教「該買什麼」。很少有人教「現在先不要買」。

但對長期報酬來說,避開幾段大跌,貢獻不會輸給選對幾檔好股票。「不出手」本身就是一個決策,而且常常是最有價值的那個決策。

問題是「不出手」很難教,因為它沒有成就感。買進一檔股票看著它漲,你覺得自己很厲害;空手看著市場很貴而忍住不買,你只覺得自己錯過了。理財教育如果只獎勵「找到標的」,就等於在訓練學生永遠都要出手。

我在課堂上會反過來考學生:給你當下的市場狀態,請告訴我一個「現在不該加碼」的理由,並說明你會等什麼條件出現才進場。答不出來的人,通常就是那種市場再貴也照買的人。

我想特別澄清,「不出手」不等於「永遠空手」,也不是叫人去猜頂、去擇時。它指的是一種更基本的紀律:你手上要有一條事先寫好的進場條件,條件沒到,就不動。比如「現金水位低於某個比例才補」「波動降到某個區間才加碼」。條件可以很簡單,重點是它在你冷靜的時候就先定好,而不是在市場熱起來、你手癢的當下臨時決定。一條事先寫好的規則,最大的價值就是它能在你最不理性的那一刻替你踩煞車。

能力三:別把報酬當唯一指標,要會權衡最大回撤

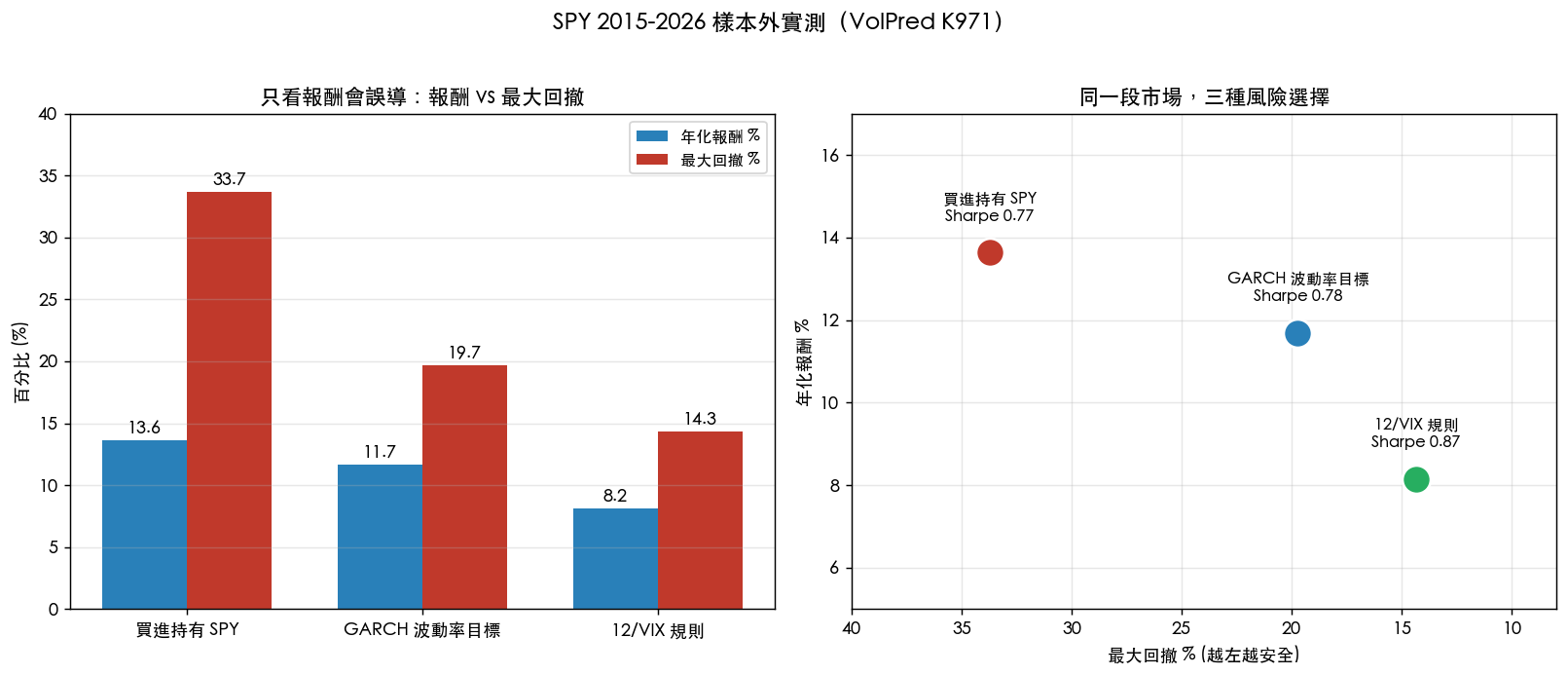

這是我認為最該補進台灣理財教育的一課,所以我用一張真實的圖來講。

下面這張圖,來自我們平台一個編號 K971 的實驗。它用 S&P 500 從 2015 到 2026 年、超過十年的真實資料,比較三種做法。

先看左邊那組柱子。

第一種做法是「買進持有」,買了 S&P 500 就放著不動。它的年化報酬最高,大約 13.6%。如果你只看報酬這一個數字,它是冠軍。

但你再看它的最大回撤。所謂最大回撤,就是這十年裡,帳戶從最高點摔到最低點,中間最深的那一跤。買進持有的這個數字是 33.7%。意思是你曾經眼睜睜看著自己的資產縮水三分之一,而且沒有任何規則告訴你該怎麼辦。

第二種做法叫「波動率目標」。它的規則我下一段細講,這裡先看結果:年化報酬大約 11.7%,比買進持有少了 1.9 個百分點。但它的最大回撤是 19.7%,比買進持有的 33.7% 少了一大截,跌幅幾乎砍掉四成。

把這兩個數字擺在一起看:你交出每年不到 2% 的報酬,換來「最慘的時候少摔 14 個百分點」。這筆交易划不划算,沒有標準答案,它取決於你是誰。但重點是,一個只被教「看報酬」的散戶,根本不會意識到有這筆交易可以做。他看到買進持有報酬最高,就選了它,然後在某個下跌的年份扛不住三成多的回撤,在最低點賣掉。

最大回撤不是一個學術名詞。它是你會不會在半夜睡不著、會不會在恐慌時砍在阿呆谷的那個數字。理財教育只教報酬、不教回撤,等於只給了學生半張地圖。

順帶一提,圖上還有第三種做法「12/VIX 規則」,報酬最低(約 8.2%),但回撤也最小(14.4%)。它的 Sharpe 值反而是三者裡最高的 0.87。Sharpe 值衡量的是「每承擔一單位風險,換到多少報酬」。一個 Sharpe 較高的策略,代表它的報酬換得比較有效率。這正好說明一件事:報酬最高的那個,不一定是最划算的那個。理財教育如果只把眼睛盯在報酬那一欄,學生永遠看不到 Sharpe 和回撤這兩欄藏著的訊息。

能力四:理解市場體制會改變所有答案

最後一個能力比較進階,但我認為值得放進來。

同樣一套投資規則,在市場平靜的時候和市場恐慌的時候,效果可能完全相反。學界把市場的這種不同狀態叫做「體制」。低波動的盤整期是一種體制,高波動的崩跌期是另一種體制。

散戶常犯的錯,是把某一段時間學到的經驗,當成永遠的真理。比如 2020 到 2021 年那種一路往上的市場,會讓人相信「跌下去就是買點,閉著眼睛加碼就對了」。這個信念在那個體制裡是對的。但市場一旦切換到 2022 年那種體制,同一個信念會讓你越攤越平、越買越套。

成熟的風險判斷,包含一個自我提醒:我現在用的這套規則,是在哪一種市場體制下學到的?如果體制變了,它還成立嗎?這個提問不會給你明確答案,但它會擋掉「拿舊地圖走新路」這種最常見的虧損。

我們平台做過不少這方面的實驗。同一個訊號、同一條規則,切到不同的市場體制去測,績效常常天差地遠。有些方法在低波動時期看起來很賺,一進入高波動體制就整個翻盤。這也是為什麼我們堅持每個策略都要用涵蓋多空頭的長期資料去檢驗,而不是挑一段好看的區間。散戶沒有這種檢驗工具,但至少可以養成這個提問的習慣。

四、波動率目標:一個可以直接教的決策框架

講到這裡,你可能會問:風險判斷聽起來都對,但它會不會也只是另一種「聽起來很好、實際做不到」的東西?

所以我要把上面提到的「波動率目標」這個方法攤開來講。我選它當範例,是因為它剛好示範了「規則化的風險判斷」長什麼樣子。它不靠預測,不需要你猜對市場,它只是一條紀律。

它的邏輯一句話講得完:當市場波動變大,就減少部位;當市場波動變小,就增加部位。讓你的帳戶承受的風險,維持在一個大致固定的水準。

注意它沒有要你預測明天漲還是跌。沒有人能穩定做到那件事,我們平台快三成的失敗實驗就是證明。波動率目標繞過了「預測」這個做不到的環節,改成「觀測」。市場現在波動多大,是看得到、算得出來的,然後照規則調整。預測是猜未來,觀測是讀現在。一個散戶可以學會讀現在,但學不會穩定猜中未來。這個區別,是整套風險判斷的地基。

回到剛才那張圖。波動率目標之所以能把最大回撤從 33.7% 壓到 19.7%,靠的就是這條紀律:市場開始劇烈波動的時候,它會自動把部位降下來,於是你不會用滿倉去扛那一段最猛的下跌。它放棄的那 1.9% 年化報酬,就是「平靜時期沒有滿倉參與」的代價。一個風險的權衡,清清楚楚。

我想強調的是這個方法的「可教性」。它有明確的觀測對象(市場波動)、明確的動作(加碼或減碼)、明確的目標(風險維持穩定)。它可以寫成一條規則,可以練習,可以檢討。這跟「我覺得市場要漲了」那種無法複製、無法檢討的直覺,是完全不同的東西。

我不是要每個散戶都去跑波動率目標策略。我是要用它說明一件事:好的理財教育,應該教的就是這種「可以寫成規則、可以拿真實資料驗證、可以事後檢討對錯」的決策框架。而不是再多教幾檔商品。

五、如果要改,我會從這裡開始

把前面講的收攏成幾句話。

台灣的理財教育,學校的和坊間的,大多在教商品知識。商品知識不是沒用,它是必要的基礎。但它只是半張地圖。另外半張幾乎沒有人系統性地教:部位該配多少、何時該按兵不動、報酬之外還要看回撤、市場體制會翻轉所有結論。

而散戶帳戶上的洞,多半就開在這沒被教的半張地圖上。

如果讓我重新設計一門給一般人的理財課,我不會再多花時間講「股票是什麼、ETF 是什麼」。網路上那些內容已經夠多了。我會把課堂時間拿來做三件事:

第一,每個投資決定都先做 sizing 練習。下單前先寫下「腰斬我能不能接受」。

第二,把「不出手」當成一個正式的、要打分數的決策來練。考學生說出「現在先不要買」的理由。

第三,所有績效都同時報酬和回撤兩個數字一起看。一個策略好不好,永遠是「賺多少」配「最慘摔多深」一起評。

這三件事都不需要更高深的金融知識。它們需要的是一種被訓練出來的紀律。在你不確定未來會怎樣的前提下,依然能把錢分配好、把損失關在可承受範圍內,這才是難的部分,也是最該教的部分。

我把這種能力叫做金融決策能力。它不是更多的商品介紹。它是另一種東西,而且我相信,它才是台灣理財教育下一步真正該補的那一課。

本文數據來自 VolPred 波動率研究平台實驗 K971(S&P 500,樣本外期間 2015-01 至 2026-04,超過 2,800 個交易日)。失敗實驗比例統計自平台知識庫超過 2,100 筆研究紀錄。所有數字均可追溯至平台公開實驗紀錄。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊