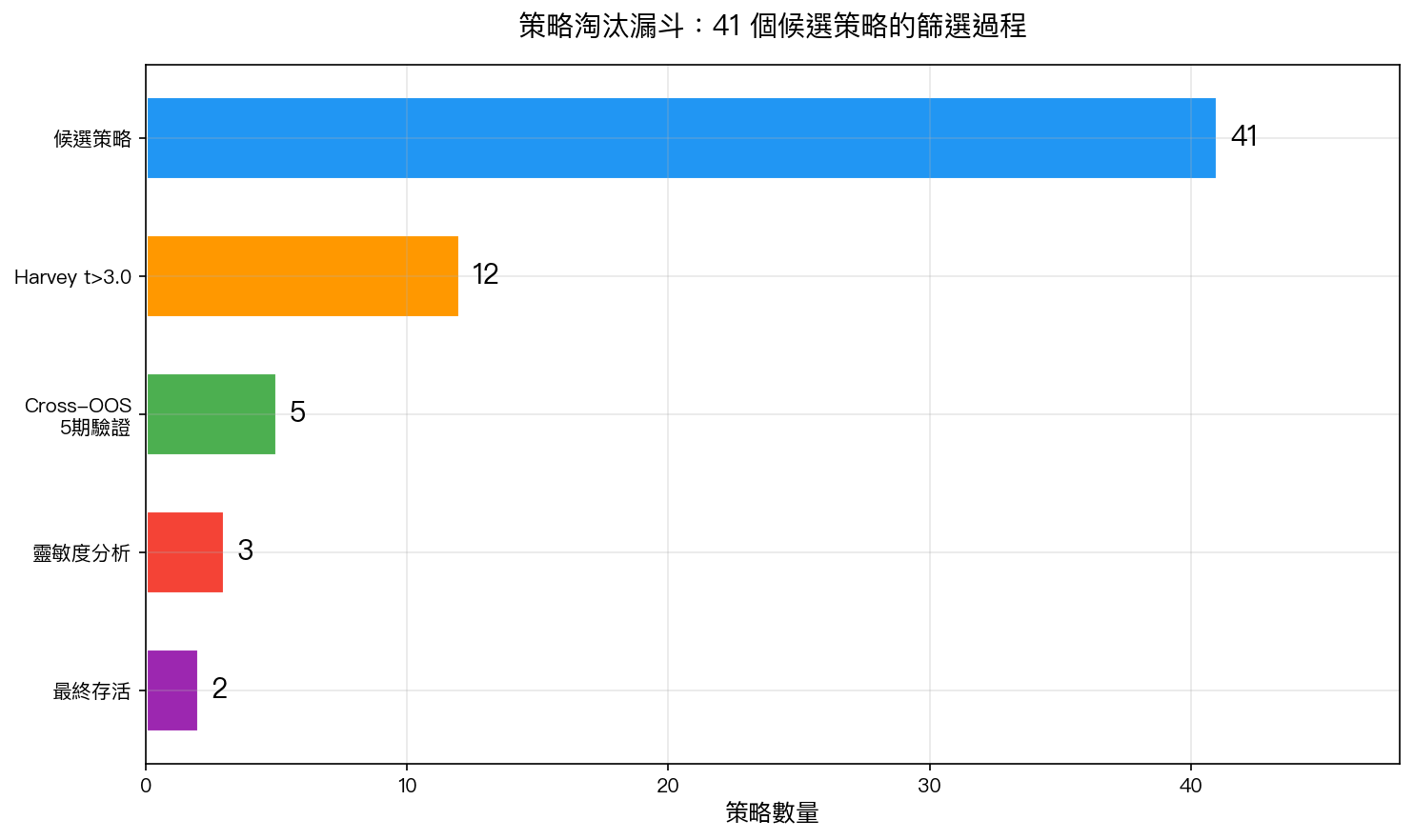

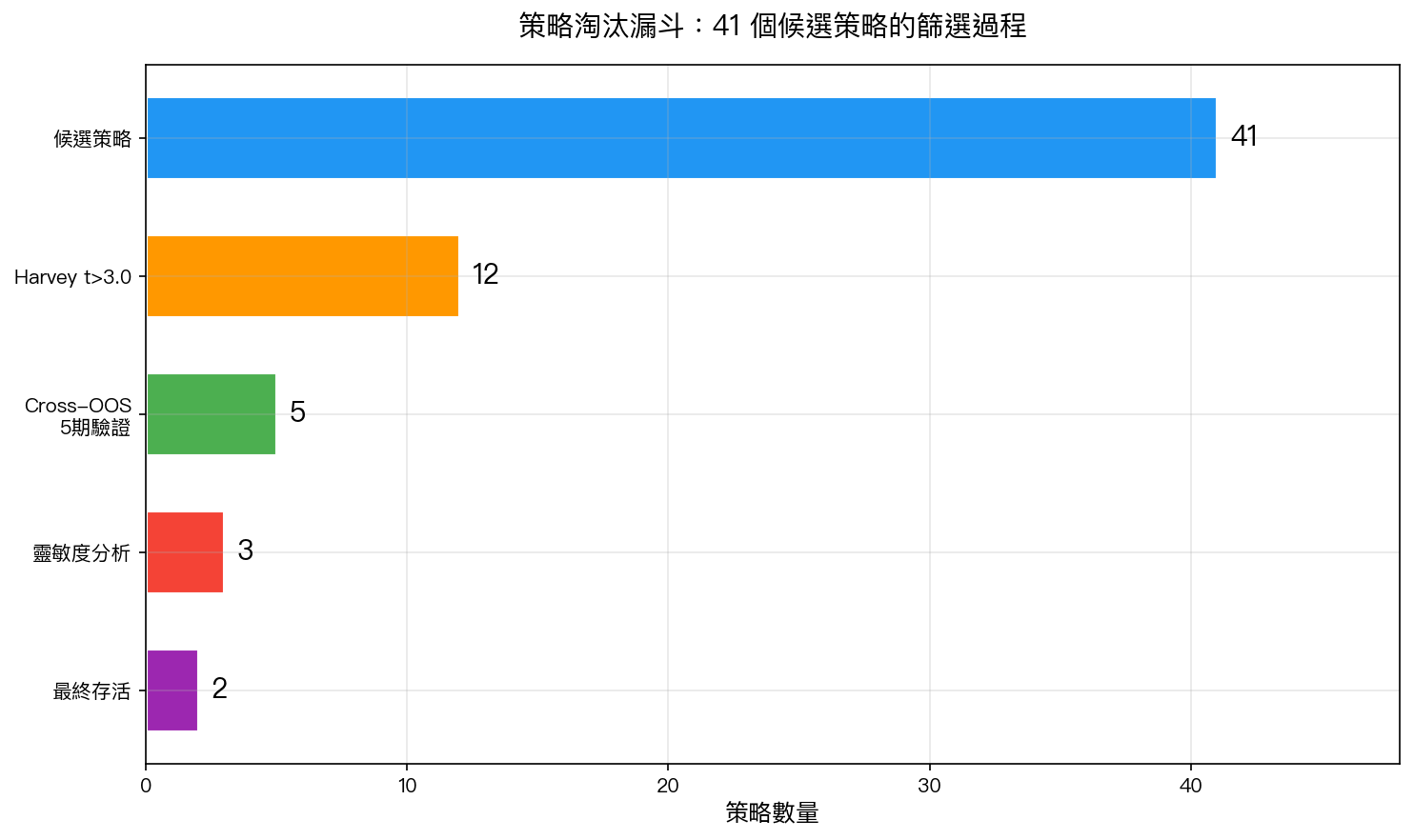

41 個實驗找策略,只有 2 個活下來——投資策略的自然淘汰

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

如果你曾想過「隨便找個在網路上看到的投資策略來跟」,這篇文章或許會讓你三思。

41選2:投資策略的殘酷競賽

我們這次進行了一場大規模的策略篩選實驗,共設計了 41 個不同的投資策略候選人,讓它們在 21 年的真實市場數據(2005–2026年)中接受嚴格考驗。

最終存活的,只有 2 個 。

存活率: 4.9% 。

淘汰賽共四關

第一關:Harvey 統計門檻(t > 3.0)

這是學術界對「策略真的有效」的最低標準。41 個候選策略中,有 29 個在這一關就被淘汰了。

原因很簡單: 許多回測看起來很美,但在統計上根本算不上顯著 。如果你的策略在過去表現好,可能只是運氣,而不是真的有效規律。

只有 12 個策略通過了這道門。

第二關:5 期 Cross-OOS 驗證

我們把 21 年切成 5 個不重疊的時間段,每個策略都要在每個時間段都能打敗基準。

這一關又刷掉 7 個。因為很多策略「只在特定時代有效」,例如只在低利率環境好用,或只在金融危機後的牛市中表現亮眼。換個時代,就失靈了。

第三關:靈敏度分析

我們改變策略的參數設定,看看表現是否穩定。一個真正有效的策略,在參數略有調整時應該仍然有效,而不是只在某個「剛好最佳化的」參數下才看起來好。

這一關又淘汰了 2 個。

第四關:最終確認

2 個策略存活。

那 39 個策略是怎麼死的?

死亡原因一:VIX 已經足夠了

我們嘗試加入很多不同的「額外信號」,財務壓力指數、情緒指標、股債相關性變化,希望能在 VIX 之外找到額外優勢。

結果發現:在 VIX 存在的情況下,這些信號幾乎沒有增加任何預測力。VIX 本身已經是一個非常強大的恐慌溫度計,它幾乎「吸收」了其他恐慌類信號的資訊。

預測波動率這件事,VIX 就夠了。多餘的信號只是噪音。

死亡原因二:微結構陷阱

有些策略在紙面上看起來很好,但忽略了真實交易中的摩擦,例如槓桿ETF的衰減(volatility decay)、期貨轉倉的成本(contango roll)、或者是頻繁交易的手續費累積。

一旦把這些真實成本算進去,策略就從正報酬變成負報酬。

預測能力和實際可執行是兩回事。

死亡原因三:過度擬合

最多策略死在這裡。當你有 21 年的數據、幾十個參數可以調整,你幾乎可以「設計」出任何你想要的歷史回測結果。

問題是,這種「設計出來的美麗結果」在未來根本不會重現。它們只是對歷史數據的過度記憶,不是真正的市場規律。

Cross-OOS 驗證就是專門抓出這類策略的方法。

那 2 個存活的策略是什麼?

存活的兩個策略都基於同一個核心原理:

在市場恐慌(VIX 高)時減少曝險,在市場平靜(VIX 低)時增加曝險。

- 美股策略(K548) :VIX 條件式槓桿,Sharpe 1.497,在 5 個時間段全部勝出

- 台股策略(K553) :台股波動率目標,適應台股的高波動特性

這兩個策略之所以存活,不是因為它們特別複雜,而是因為它們 捕捉到了一個真實且持久的市場規律 :恐慌時市場風險溢酬高但預期報酬低,平靜時則相反。

給投資人的啟示

下次你看到某個「驚人回測結果」的投資策略,不妨問問:

- 它通過統計顯著性檢定了嗎?

- 它在不同時間段都有效嗎?

- 它的參數略微改變後還有效嗎?

- 把手續費和交易摩擦算進去後還有效嗎?

如果這四個問題都是「是」,那個策略可能值得認真考慮。

如果不是,那它可能只是 41 個候選者之一,等著在下一關被淘汰。

本文基於實驗 K501–K565 的實證結果(數據來源:yfinance,期間:2005–2026) 實驗腳本:experiments/k548_leveraged_risk_parity.py, experiments/k553_leveraged_vt_taiwan.py

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊