把上一個實驗再算一次,原本的『顯著』就不見了

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

把上一個實驗再算一次,原本的「顯著」就不見了

一、上次到底發現了什麼?

幾個月前我們做過一個實驗,想看半導體三檔股票(台積電、聯電、聯發科)在「公布盈餘的那段時間,股價波動會不會特別大」這件事,有沒有隨著年份慢慢變化。

當時結果看起來很漂亮。九個檢定有三個過關:聯電的趨勢過了、聯發科的趨勢過了、台積電的高低波動環境差異也過了。三個顯著結論,看起來像是抓到了半導體業特有的故事。

但上次實驗的紀錄裡有一段自我懷疑:那個檢定有沒有作弊?這次重做就是把那段懷疑拿出來正面對決。

二、為什麼要懷疑?

上次用的方法叫「滾動回歸」。想像拿一張 500 天寬的窗框,每次往前推 21 天,看一個新的波動參數值。

問題在這裡:窗框寬 500 天,每次只推 21 天。下一格的 500 天裡,有 479 天和上一格重複,重疊率高達 96%。

窗框幾乎沒動,算出來的兩個值會非常像。對統計來說,那代表「兩個值之間有關聯」,叫做「自相關」。

標準的統計公式假設「每個觀察值彼此獨立」。把高度自相關的數據塞進去,公式會以為自己看了 128 個獨立樣本,其實只看了大約 5、6 個。樣本看似很多,可信度卻像只有 5、6 個。

可能的結論:原本「3 個顯著」也許只是這個假象造出來的。重做這次實驗要做的,是換更嚴格的標準,看看原本的結論還剩下什麼。

三、資料來源與方法

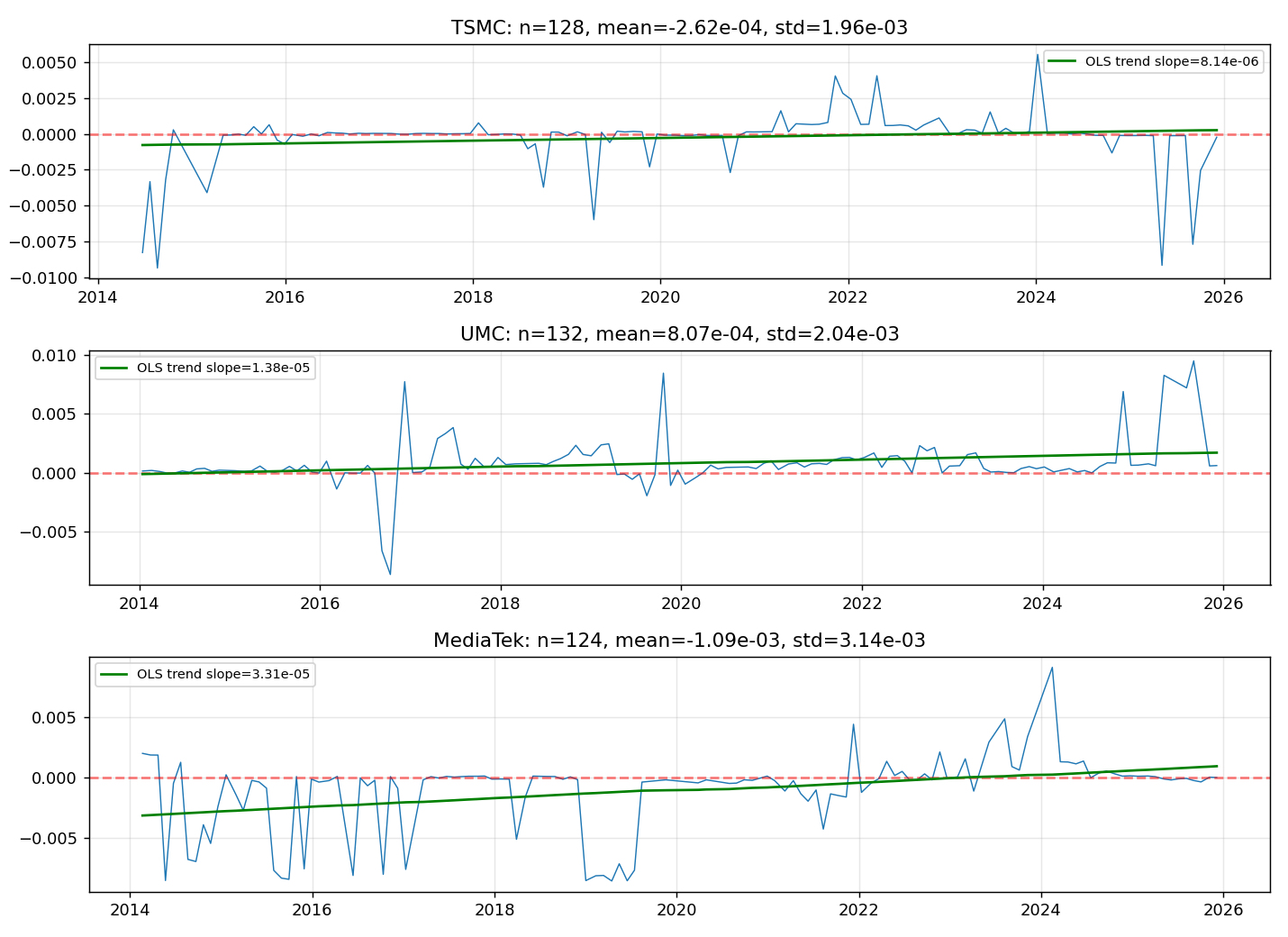

- 波動參數來源 :上次實驗的滾動視窗時間序列(台積電 128 點、聯電 132 點、聯發科 124 點)

- 底層日資料 :三檔股票 2014 到 2025 的日報酬率、VIX 指數

- 隨機種子 :固定 seed=42(所有隨機過程都鎖死,方便他人重現)

這次完全沿用上次已經算好的序列,沒有重新跑模型估計。所以這是純粹的事後分析,跟未來資訊外流的風險無關。

我們用四個由寬到嚴的層次重新檢定:

- 自相關修正版的標準誤 :把標準誤公式換成考慮自相關的版本。lag 長度設 5、24、48 三個對照值,看結論穩不穩。

- 區塊置換版的相關係數 :把序列切成 24 天一塊,隨機重排 5000 次,從重排結果直接讀 p 值。

- 有效樣本通縮的分配差異檢定 :把樣本數除以重疊倍數,重新算 p 值。

- 區塊重抽版的趨勢檢定(最嚴格) :把序列切成 24 天一塊,整塊重抽 5000 次,由模擬分布直接讀 p 值。

第四層是「黃金標準」。它不假設自相關長什麼形狀,直接從資料本身的結構估計變異。一個結論連這層都過得了,可信度才算夠硬。

四、結果:三個顯著一個都沒留下

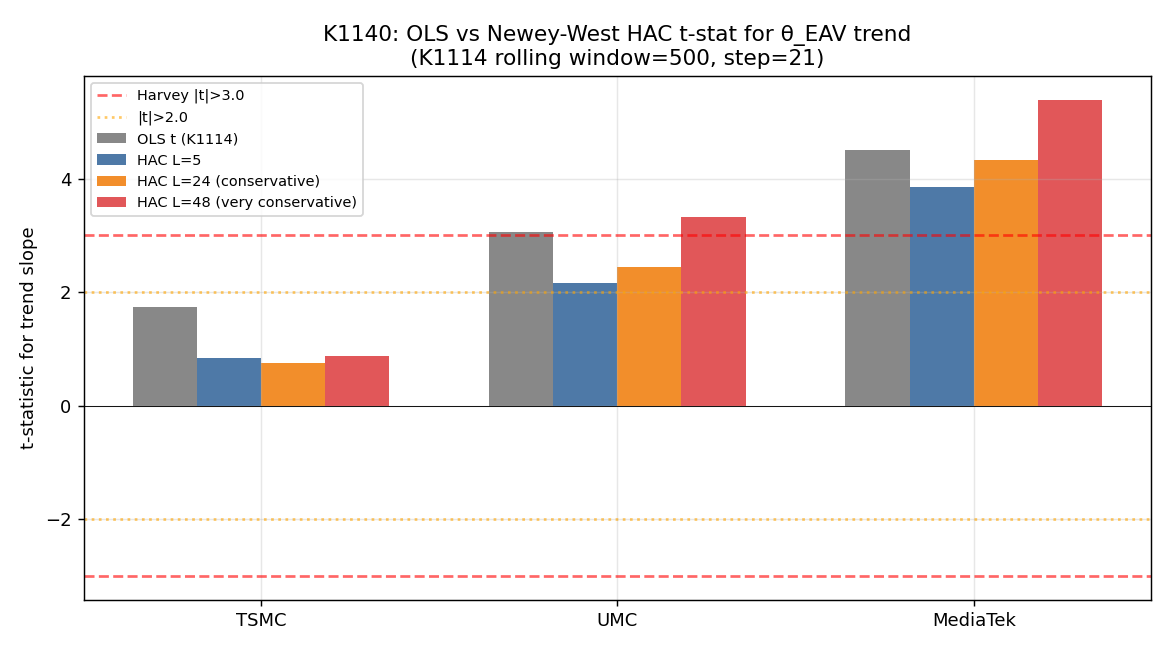

下表是核心數字。t 統計量越大代表訊號越強,過 2 算是基本門檻:

| 股票 | 原本標準 | 修正 lag=5 | 修正 lag=24 | 修正 lag=48 | 區塊重抽 |

|---|---|---|---|---|---|

| 台積電 | 1.75 | 0.84 | 0.76 | 0.88 | 0.80 |

| 聯電 | 3.06 | 2.17 | 2.45 | 3.32 | 1.91 |

| 聯發科 | 4.51 | 3.85 | 4.33 | 5.39 | 1.75 |

三個直觀的觀察:

台積電 :原本就只有 1.75,本來就在 2 以下。修正後掉到 1 以下,趨勢假設徹底死亡。

聯電 :原本 3.06 看起來很強。修正主要結果(lag=24)降到 2.45,雖然單獨還算過關,但九個檢定合在一起做多重檢定校正後,p 值 0.065,卡在 0.05 門檻外面。再加上區塊重抽,降到 1.91,徹底失守。

聯發科 :原本 4.51 是最強的訊號,修正 lag=24 還在 4.33 撐住。區塊重抽一加,從 4.33 直接崩到 1.75,跟一開始原本標準的台積電同水準。

把九個檢定一起做多重檢定校正,不同層的結果:

- 修正 lag=5:九個檢定剩一個過

- 修正 lag=24(主要結果):九個檢定剩一個過(聯發科趨勢)

- 修正 lag=48:九個檢定剩兩個過(小樣本下 lag=48 估計不穩,這個結果不可信)

- 區塊重抽(最嚴格):九個檢定全軍覆沒

最後一行是真正的判決。lag=48 看起來反常地讓更多訊號「復活」,是因為 lag 截斷太長、小樣本下公式本身會變不穩定,可能反向低估標準誤。區塊重抽不靠那個假設,得到的 p 值最值得信任。

至於台積電原本最漂亮的「高低波動環境差異」,把樣本數除以重疊倍數重算之後,p 值飆到接近 1.0。代表訊號幾乎完全是 96% 重疊製造出來的假象。

五、三張診斷圖怎麼看

第一張圖把原本標準和三個修正版的 t 統計量並排。台積電低空盤旋;聯電從原本的 3+ 一路降;聯發科三個修正版看似穩定在 4 附近,但修正版仍假設衰減型自相關,那個「穩定」其實是公式的副作用,不是訊號真的強。

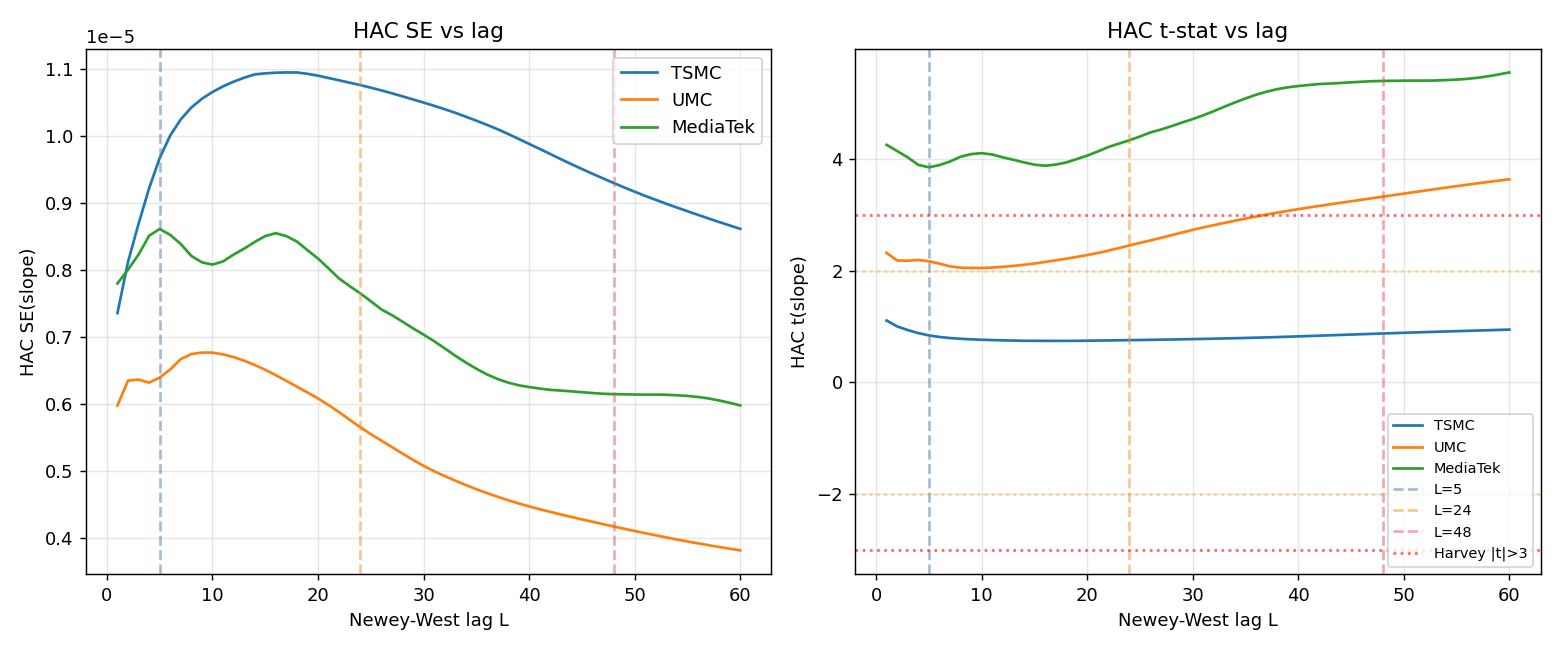

第二張圖把 lag 長度從很短一路拉到接近半個樣本的水準。理想情況下 t 統計量應該在合理範圍內相對平坦。三檔都不平坦,代表衰減假設沒抓到序列真正的結構。所以我們追加區塊重抽,它不依賴衰減假設。

第三張圖是三檔股票的波動係數滾動序列加趨勢線。眼睛看起來「好像有趨勢」是視覺陷阱:序列被高度重疊平滑化後,連雜訊都看起來像訊號。圖本身就是研究誠實原則的具體示範:不要憑眼睛下結論。

六、給一般讀者的三個重點

第一 :滾動回歸這種「窗框幾乎沒動」的做法,產生的數字會自帶強烈自相關。用標準公式直接算 p 值,會誇大訊號強度。原本「顯著」可能只是公式假設沒成立。

第二 :自相關修正是必要不充分。改善標準誤是第一步,能處理一般程度的自相關。遇到高重疊滾動回歸的極端情況,修正自己也撐不住,需要再加區塊重抽才算嚴肅。

第三 :負面結果是好結果。上次的三個顯著全部消失,代表那條研究路線走不通。半導體三檔股的盈餘公告波動效應,在時間維度上沒有可被嚴格檢定確認的差異。誠實面對這個結果,比再換一個檢定湊一個顯著有價值。

對相關論文線(探討盈餘公告波動效應的跨產業、跨時間差異)的意義很直接:橫斷面與時間序列雙雙無顯著。研究方向會調整成「在嚴格控制後找不到系統性的差異來源」這個誠實版本。

下次看到任何研究宣稱「滾動回歸顯示某參數有顯著時變」,先問三個問題:

- 相鄰估計重疊幾趴?

- 有沒有自相關修正?

- 有沒有區塊重抽當守門員?

三題都答得出來,再考慮要不要相信那個結論。

參考文獻

- Newey, W. K., & West, K. D. (1987). A Simple, Positive Semi-definite, Heteroskedasticity and Autocorrelation Consistent Covariance Matrix. Econometrica, 55(3), 703-708.

- Politis, D. N., & Romano, J. P. (1994). The Stationary Bootstrap. JASA, 89(428), 1303-1313.

- Benjamini, Y., & Hochberg, Y. (1995). Controlling the False Discovery Rate. JRSS B, 57(1), 289-300.

樣本期 :2014 到 2025 年 滾動設計 :window=500、step=21;波動係數序列共 128(台積電)、132(聯電)、124(聯發科)個點

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊