恐懼指標能預測台股嗎?13 年數據的殘酷真相

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

「別人恐懼,我貪婪」,這句來自巴菲特的名言,是許多投資人奉行的信條。但當我們用 13 年的台股真實數據(超過 3,200 個交易日)嚴格檢驗時,結果令人意外: 恐懼指標不只沒能幫你賺更多,某些恐懼策略甚至顯著跑輸什麼都不做的單純持有策略。

這不是壞消息,這是讓你避免浪費時間和金錢在無效策略上的重要資訊。

「恐懼時買進」,聽起來很有道理

每次市場大跌,社群媒體上一定會出現這樣的聲音:

「現在這麼恐慌,正是進場的好時機!」

「恐慌指數都爆表了,反彈就在眼前!」

「下跌比率這麼高,放量下殺就是換手!」

這種「反向操作」的直覺非常吸引人。邏輯上,市場過度悲觀時,資產應該被低估,之後理應反彈。問題是:這個「理應」,在台股成立嗎?

我們設計了四種不同的恐懼指標,用 2013 年至 2026 年超過 13 年的台股 0050.TW 真實交易數據進行實證測試:

| 恐懼指標 | 說明 |

|---|---|

| 下跌比率 | 過去 20 天的下跌日比例 |

| 波動爆表 | 已實現波動率是否遠高於正常水準 |

| 全球恐懼 | VIX 美股恐慌指數是否衝高 |

| 綜合恐懼 | 以上三種指標的平均合成 |

每種指標都測試「高度恐慌時加碼買入」的策略,並與「什麼都不做、持有到底」相比較。

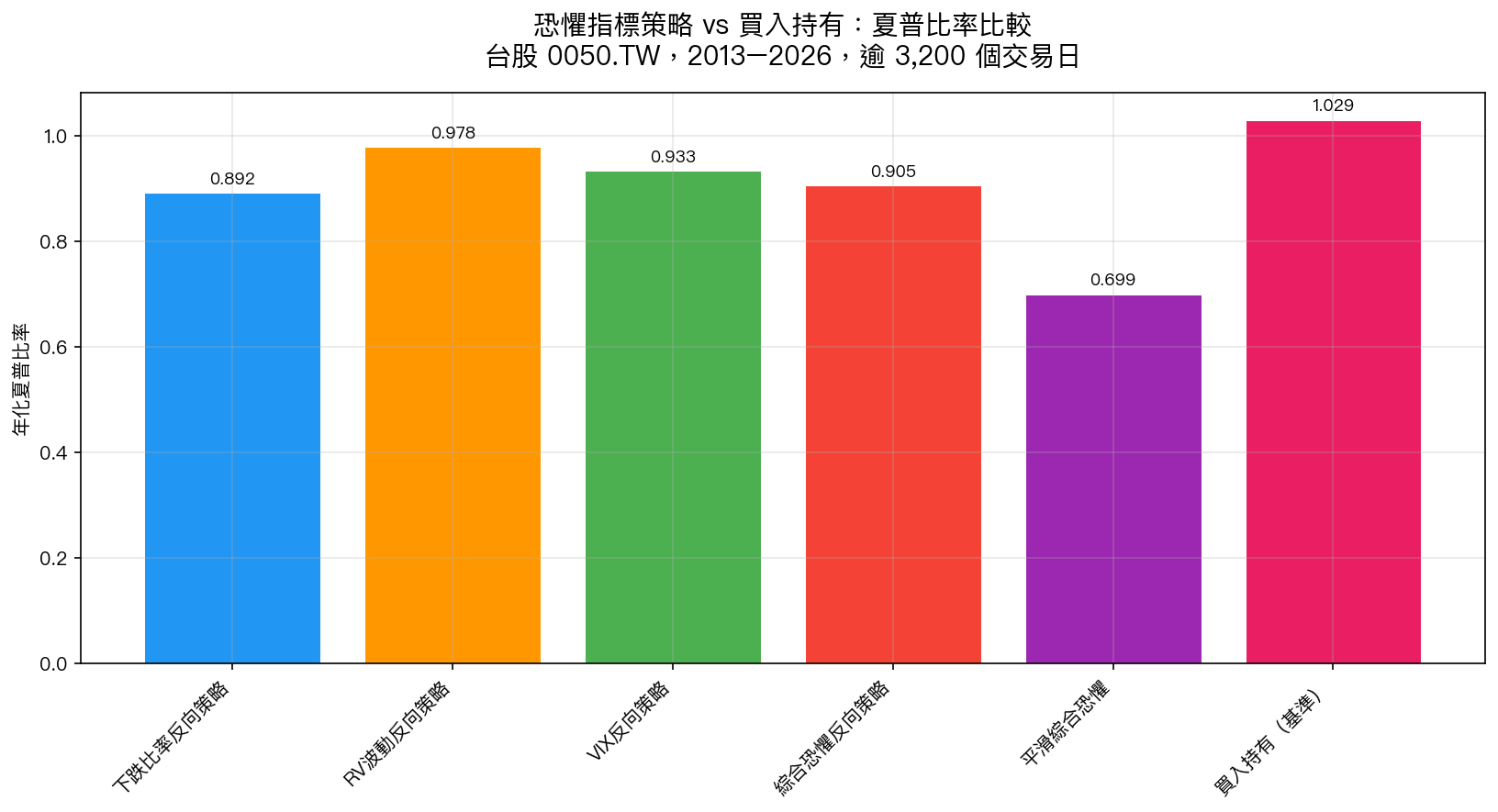

數據說的話:恐懼策略全面落敗

結果顯示,所有恐懼策略的績效都不如單純持有。

上圖是夏普比率的對比,這個數字越高代表每承擔一單位風險能得到更多報酬。買入持有(藍柱)夏普比率為 1.03 ,而各種恐懼策略介於 0.70 到 0.98 之間,全部落後。

更值得注意的是: 「平滑綜合恐懼策略」的差距達到統計顯著水準 ——也就是說,這種策略跑輸大盤,不是運氣不好,而是確有其因。13 年下來,累積的落後足以讓人心痛。

為什麼恐懼時買進在台股行不通?

我們推測有幾個原因:

1. 恐懼期間剛好減碼,錯過反彈

當你的系統判斷「現在很恐慌」,它讓你降低持股;但台股往往在最恐慌的時候已經開始底部形成,錯過的反彈比你省下的下跌更多。

2. 台股長期結構性偏多頭

0050.TW 追蹤台灣前 50 大企業,長期受益於台積電等科技業的全球競爭力。在這種「慢牛急熊」的環境下,越逃越不划算。

3. 恐懼很難精確量化

下跌比率、波動率、VIX——這些都是「代理指標」,不是台股市場真正的投資人情緒。真正的恐懼指數(如台指選擇權的 Put-Call Ratio)難以即時取得,代理指標有雜訊,訊號就失真。

4. 反向操作的最大敵人是「持續下跌」

「恐慌就是底部」這個概念預設恐慌後立刻回升。但 2018 年、2022 年的修正都告訴我們:恐慌可以維持很久,提早買進只是提早虧損。

那我們該怎麼辦?

這個研究的答案很明確: 不要試圖「感覺恐慌」就出手,那不如規律持有。

但規律持有不代表什麼都不管。我們另一個研究方向發現, 根據波動率動態調整持股比例 (而非根據市場情緒)才是更有效的方法。當市場波動高時適度降低風險暴露,波動低時回復正常,這是技術性的調整,不是情緒性的猜測。

「知道什麼沒用」也是一種收益

很多投資人聽到「某策略無效」會感到失望,但這個結論其實很有價值:

- 你不必花時間每天看恐慌指標

- 你不必在市場大跌時焦慮地等待「底部確認」

- 你不必在 VIX 飆高時抉擇要不要加碼

省下來的時間、省下來的交易成本、省下來的情緒能量,這些都是真實的收益。

13 年、超過 3,200 個交易日的數據告訴我們:在台股,恐懼指標不是你的朋友。持續持有一籃子台灣優質企業,遠比試圖抓底更有效。

本文基於實驗 K1009 的實證結果(腳本:experiments/k1009/k1009.py,結果:experiments/k1009/k1009_results.json)。數據來源:yfinance,資產:0050.TW,期間:2013–2026,樣本:3,204 個交易日。所有恐懼代理指標均未達 Harvey (2016) 嚴格統計顯著門檻。

[提出: 用戶, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊