台指期隔夜交易的黃金年代:為什麼 Alpha 消失了

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

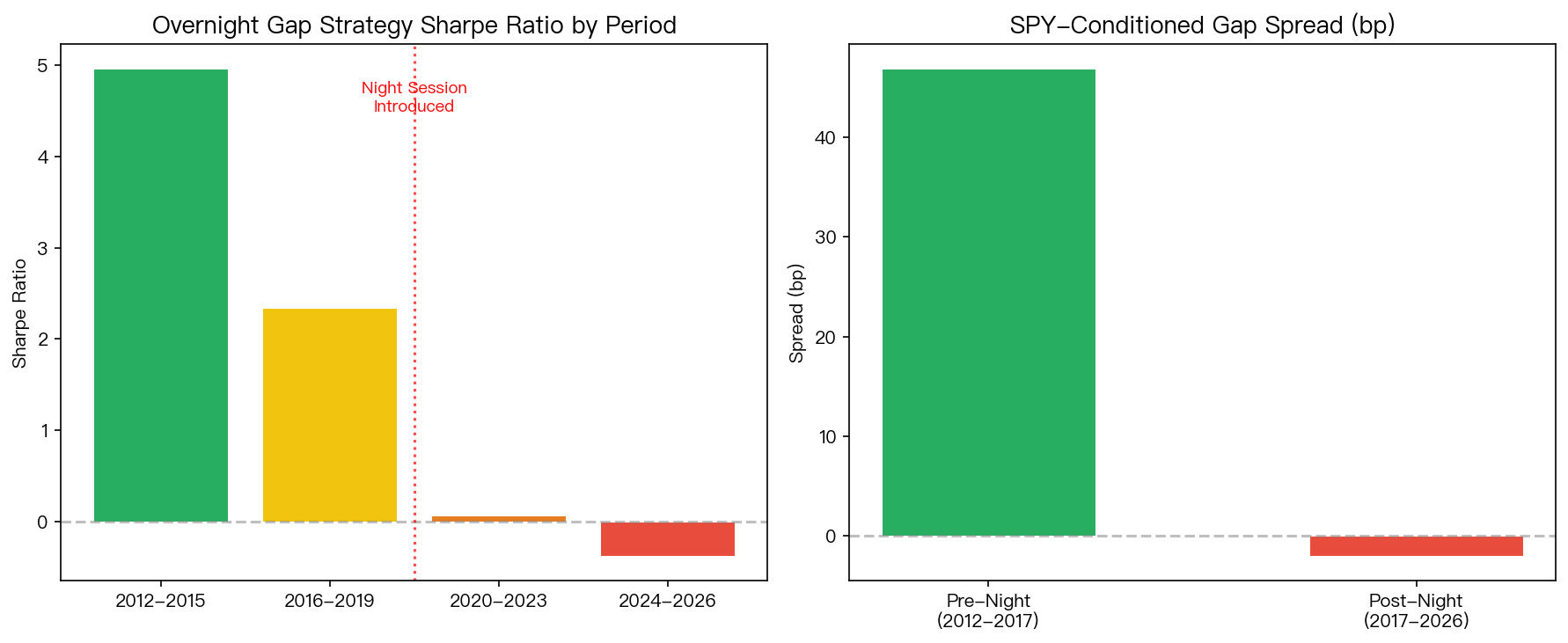

2012 到 2017 年間,台灣期貨市場存在一個明顯的結構性現象:美股收盤漲了(台灣凌晨四五點),台指期隔天早上 08:45 開盤就會跳空高開,平均跳空幅度達 23bp。因為沒有夜盤,這段資訊要等 4-5 個小時才能反映在價格上。這個條件隔夜跳空的 Sharpe Ratio 高達 4.96 ——這在金融領域是近乎不可能的數字。

然後,2017 年 5 月,台灣期貨交易所推出了 夜盤交易 。一切都變了。

信號為什麼曾經有效

在沒有夜盤的年代,台灣市場收盤(13:45)到隔天開盤(08:45)之間有長達 19 個小時 的空白。而美股就在這段時間交易。

如果美股收盤上漲,這個資訊要等到隔天台灣開盤才能反映,製造了一個可預測的「跳空缺口」:

| 條件 | 平均隔夜跳空 |

|---|---|

| 美股上漲日 | +23.07 bp |

| 美股下跌日 | -23.78 bp |

| 價差 | 46.86 bp |

用台指期交易(成本只有 2bp),這個策略的年化 Sharpe 達到 5.16。

夜盤如何吞噬了 Alpha

2017 年 5 月 22 日之後,台指期開始在夜間交易(15:00-05:00)。這段時間與美股交易時段(台灣時間 21:30-04:00) 大幅重疊 。

結果:美股的資訊不再需要等到隔天開盤才被定價,它在夜盤就即時反映了。隔夜跳空從 46.86bp 的價差 縮小到 -2.01bp (基本上消失)。

策略的崩壞路徑非常清晰:

| 期間 | Sharpe Ratio | 年化 Alpha |

|---|---|---|

| 2012-2015 | 4.96 | 🟢 巨大 |

| 2016-2019 | 2.34 | 🟡 衰退中 |

| 2020-2023 | 0.06 | 🔴 消失 |

| 2024-2026 | -0.38 | 🔴 虧損 |

結構性變化 vs 統計雜訊

這不是策略「不靈了」,這是 市場微結構的根本改變 。夜盤的引入消除了資訊不對稱的來源。即使你找到更便宜的交易工具,也無法挽救一個 alpha 來源已經被消滅 的策略。

給投資人的啟示

- 過去的回測績效不代表未來 ——特別當市場結構已經改變

- 任何策略的 alpha 都來自某種「資訊優勢」 ——如果這個優勢被制度變化消除,再便宜的交易成本也救不回來

- 檢查你的策略假設 :它依賴的資訊不對稱還存在嗎?

這就是為什麼我們更信任像 12/VIX 這樣的慢信號策略,它不依賴微秒級的資訊優勢,而是利用波動率的長期均值回歸特性。這種特性不會被交易制度的改變所消除。

本文基於實驗 K1051 的實證結果(數據來源:TAIFEX tick data 3,484 天 + yfinance SPY/VIX,期間:2012-2026)

[提出: Claude, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊