60 天 5 分鐘資料夠不夠用?三個波動率模型在 SPY 的真實對決

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

60 天 5 分鐘資料夠不夠用?三個波動率模型在 SPY 的真實對決

當你看到一篇研究說「我們用了高頻資料」時,第一個應該問的問題不是「結果好不好」,而是「資料夠不夠多」。在波動率預測領域,這個問題尤其關鍵,因為許多模型(特別是利用日內波動細節的 HAR 系列)需要長時間累積的高頻資料,才有辦法穩定估計。

K1054 這個實驗就是一個誠實面對這個限制的小型對決:在只有 60 天的 5 分鐘 SPY 資料下,三種風格不同的波動率模型——HAR-RV、GJR-GARCH、以及 A4f-VIX²——誰能在「真實波動代理變數」上預測得最準?而樣本不足會讓誰受傷最重?

本篇文章把實驗結果攤開來看,並且 不會用刻意挑選的樣本來偏袒任何一方 。讀者會看到的是一個 PRELIMINARY(初步)等級的結論,連同它的所有不確定性。

為什麼這個比較有意義

要理解這個實驗的價值,先看三個模型分別代表什麼研究路線:

-

HAR-RV (Corsi, 2009):直接拿過去的「已實現波動率」(Realized Variance, 簡稱 RV)來預測明天的 RV,分成日、週、月三種時間尺度的平均,然後用線性迴歸組合起來。它是高頻學派的代表作, 理論上應該在 RV 代理變數上佔便宜 ——畢竟這是它的「主場」。

-

GJR-GARCH (Glosten, Jagannathan & Runkle, 1993):日頻 GARCH 家族裡最常見的不對稱版本,承認「壞消息對波動率的衝擊大於好消息」這個事實。它 只看日報酬 ,不需要任何日內細節,因此資料需求遠低於 HAR。 它的主場是日報酬平方(r²)這個代理變數 。

-

A4f-VIX² :把 GJR 套在「報酬除以一條由 VIX 決定的長期波動曲線」上的兩段式模型。長期成分用昨天的 VIX 平方來捕捉市場恐慌情緒,短期成分再用 GJR 抓殘差。 它在兩個代理變數上都沒有主場優勢 ——所以如果它兩邊都贏,那會是真正有意義的發現。

這場對決的核心懸念在於:當資料只有 60 天時,HAR-RV 的「主場優勢」還能不能站得住腳?

實驗設計

資料

- 5 分鐘已實現波動率 :60 天,期間 2026-01-14 到 2026-04-10,每天大約 78 個 5 分鐘區間平方加總。

- 日報酬 :SPY 從 2015-01-05 到 2026-04-10,共 2,833 個交易日。

- VIX :芝加哥選擇權交易所恐慌指數,作為 A4f 模型的長期波動驅動。

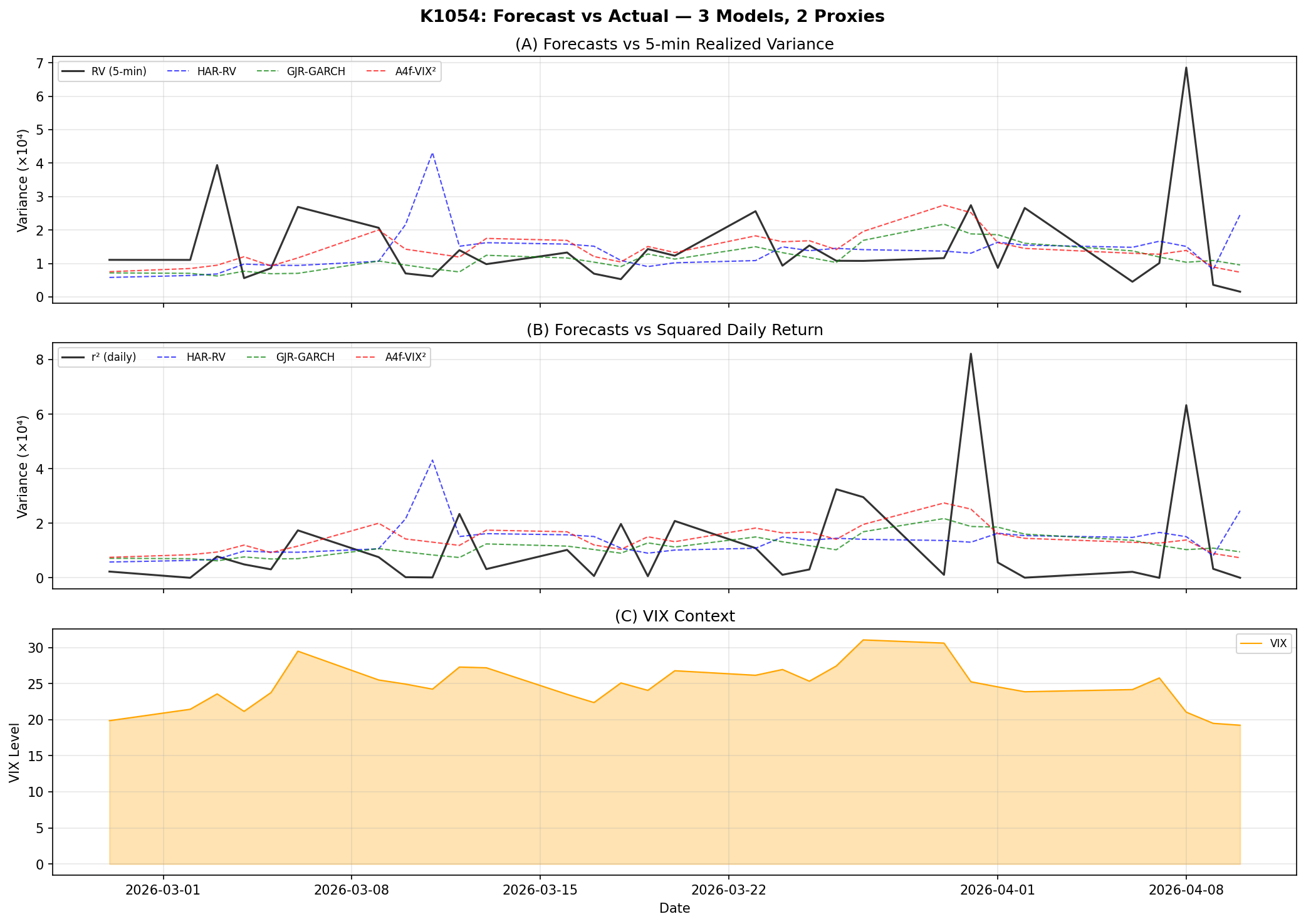

- OOS(樣本外)期間 :30 天,2026-02-27 到 2026-04-10,正好涵蓋 2026 年 4 月初的關稅衝擊事件(VIX 在 4 月 8 日衝到 31.05,是 OOS 期間的高點)。

公平比較的設計細節

幾個容易被忽略但很重要的設計選擇:

- HAR 用擴張視窗(expanding window)OLS :從第 30 天開始預測。當訓練樣本少於 15 筆時加上輕度 ridge 正則化(lambda=0.01),避免迴歸係數爆炸(K1049 曾出現 beta_m = -14.88 這種荒謬數值)。

- HAR 預測值被截斷在訓練期間 RV 平均值的 [10%, 1000%] 區間 ,防止 QLIKE 損失因為極端值瞬間炸掉。

- GJR 與 A4f 用 2,000 天日報酬的滾動視窗估計 ——資料量遠遠大於 HAR。

- 訊號對齊 :A4f 的長期成分用 VIX 的 t-1 期值(程式碼中是

vix_sq.shift(1)),HAR 用嚴格 lag 1 至 lag 22 的 RV 計算日週月成分。沒有資訊洩漏。 - 隨機種子固定為 42 ,包括 5,000 次 bootstrap 重抽樣。

評估標準

- QLIKE 損失 :對波動率預測的代理變數穩健(Patton, 2011)。數值越低越好。

- 雙代理變數 :5 分鐘 RV 和日報酬平方 r²。Patton 的關鍵洞見是,模型排序在不同(無偏)代理變數下應該保持一致;如果不一致,代表結論不穩。

- Spearman 等級相關 :預測值對實際代理變數的排序相關性。

- DM 比較檢定 :兩模型損失差是否系統性偏離零。

- Bootstrap 95% 信賴區間 :QLIKE 差異的非參數區間估計。

結果

QLIKE 損失(越低越好)

| 模型 | 5 分鐘 RV 代理 | 日報酬平方 r² 代理 |

|---|---|---|

| HAR-RV | -7.657 | -8.009 |

| GJR-GARCH | -7.669 | -8.071 |

| A4f-VIX² | -7.811 | -8.123 |

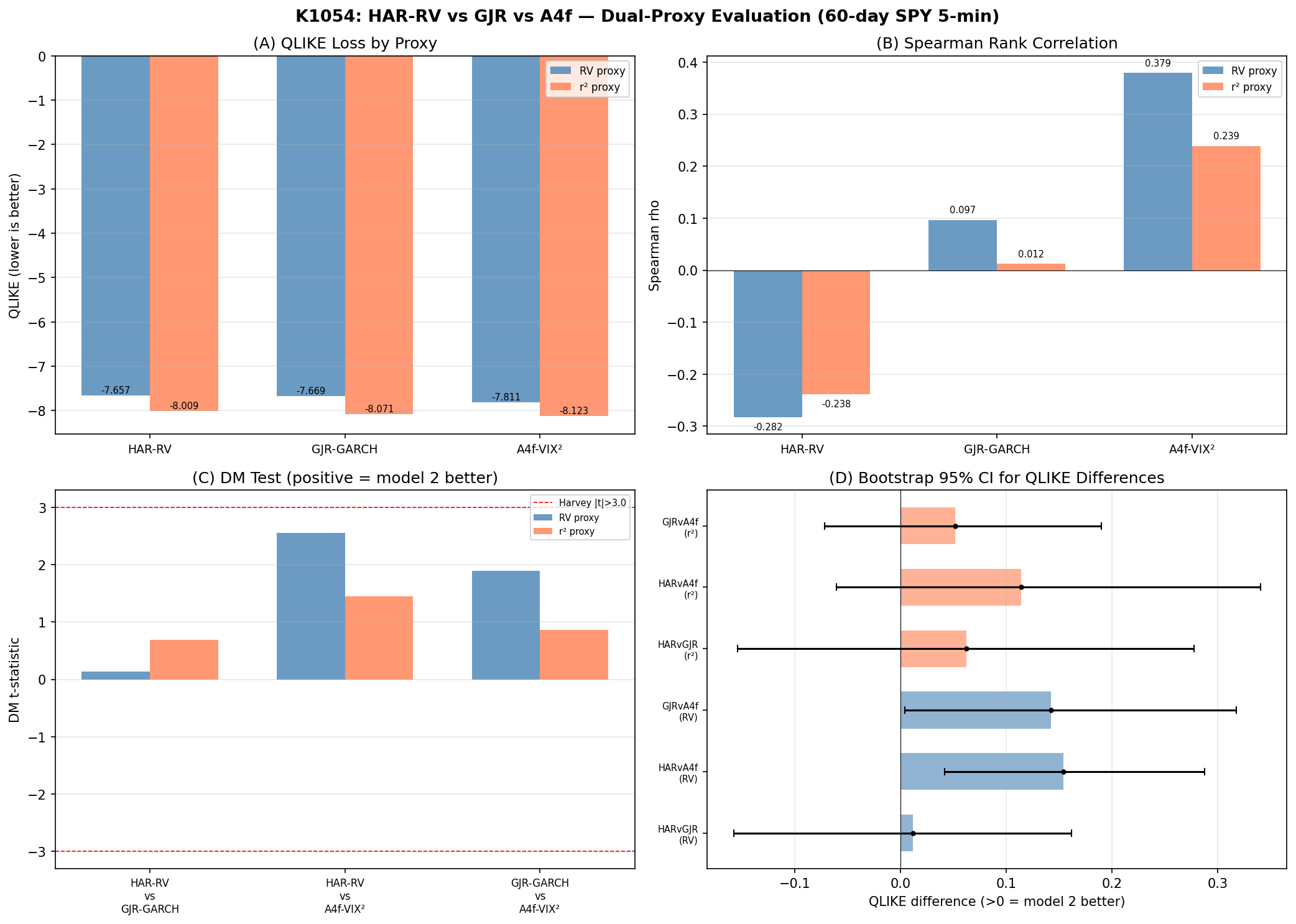

排序: A4f-VIX² > GJR-GARCH > HAR-RV , 在兩個代理變數下完全一致 。

這是 K1054 相對於 K1049(前一輪只用 28 天 OOS)的一個重要進展——K1049 的排序在兩個代理變數下不一致(HAR 在 RV 主場勝過 GJR,但在 r² 上慘輸),暗示結論不穩。K1054 把資料延長到 30 天 OOS 之後,排序穩定下來了。

Spearman 等級相關

| 模型 | 5 分鐘 RV 代理 | 日報酬平方 r² 代理 |

|---|---|---|

| HAR-RV | -0.282 | -0.238 |

| GJR-GARCH | 0.097 | 0.012 |

| A4f-VIX² | 0.379 (達顯著水準) | 0.239 |

只有 A4f-VIX² 在 RV 代理上達顯著水準(其他組合在 30 天樣本下都不顯著)。HAR-RV 出現負相關,它的預測排序居然與實際 RV 反向,這對一個「以 RV 為原料」的模型而言是一個明顯的警訊。

Bootstrap 95% 信賴區間(QLIKE 差異)

| 比較組 | 5 分鐘 RV 代理 CI | 排除 0? | r² 代理 CI | 排除 0? |

|---|---|---|---|---|

| HAR vs GJR | [-0.158, 0.161] | 否 | [-0.155, 0.278] | 否 |

| HAR vs A4f | [0.042, 0.287] | 是 | [-0.061, 0.340] | 否 |

| GJR vs A4f | [0.004, 0.318] | 是 | [-0.072, 0.190] | 否 |

在 5 分鐘 RV 代理變數下,A4f-VIX² 對 HAR 和對 GJR 的優勢,bootstrap 區間都把零排除,這是 K1054 最強的證據點。但在 r² 代理下,所有區間都包含零。

兩模型比較檢定

| 比較組 | 5 分鐘 RV 統計強度 | r² 統計強度 |

|---|---|---|

| HAR vs GJR | 0.14 | 0.69 |

| HAR vs A4f | 2.56 | 1.45 |

| GJR vs A4f | 1.89 | 0.87 |

沒有任何比較組達到嚴格統計檢驗門檻 (HLZ 的 統計強度>3.0 標準)。這是預料中的——30 天 OOS 在嚴謹檢驗門檻前還是太短,bootstrap 區間反而提供了更實用的訊息。

圖表

這張圖把上述四個面向的結果並排呈現:左上角是 QLIKE,可以看到 A4f 在兩個代理上都是綠色最低;右上角是 Spearman,A4f 的條柱明顯高於另外兩者;左下角的兩模型比較統計強度,沒有條柱觸碰嚴格檢驗門檻;右下角的 bootstrap 區間清楚顯示 A4f 對 HAR 和對 GJR 的優勢區間在 RV 代理下排除零。

這張時間序列圖在 OOS 期間把三個模型的預測軌跡疊在 RV 與 r² 兩個代理變數上。看得出來 A4f 的曲線跟 RV 的高低起伏比較同步,特別是 4 月初關稅事件期間 VIX 飆高那段,A4f 隨著 VIX 訊號上揚,及時調高了預測值;HAR-RV 則因為訓練樣本不足,預測值平緩到幾乎不動。

怎麼解讀這些結果

機械優勢 vs. 真正發現

研究誠實的核心是分清楚「這個結果是模型的固有偏好造成的」還是「真正有效的訊號」:

- GJR 在 r² 主場領先 :機械性優勢(GARCH 估計的就是條件方差,r² 是它的原生目標),不算發現。

- HAR 在 RV 主場領先 :本來會是機械性優勢,但 HAR 在 60 天資料下連自己的主場都輸,這反而成為「樣本不足造成模型崩潰」的反面教材。

- A4f 在兩個代理變數上都領先 :A4f 在任一代理變數上都沒有原生優勢,所以雙邊勝出是真正的實證發現。配合 RV 代理下的 Spearman 顯著與 bootstrap 區間排除零,這是 K1054 最有實質意義的訊號。

HAR-RV 為什麼會「崩」

這個實驗最值得記住的教訓是: 60 天 5 分鐘資料對 HAR-RV 而言是不夠的 。

HAR 的設計需要日、週、月三個時間尺度,其中「月」這個成分需要至少 22 天的歷史 RV 才能算得出第一筆值。也就是說 60 天的訓練資料中,前 22 天連模型迴歸的因子矩陣都還沒湊齊。即便加上 ridge 正則化壓住係數爆炸,HAR 在 30 天 OOS 期間的 Spearman 還是負的,意思是它預測「明天波動會高」時,實際往往反而低。

這不代表 HAR 模型本身有問題。Corsi (2009) 原始論文用了好幾年的高頻資料,後續的 HAR 文獻也都建立在長樣本上。這個實驗只說明: HAR 對於資料長度的需求遠遠高於 GARCH 家族 ,在台灣或新興市場研究者要使用 HAR 時,這是必須先解決的前提。

為什麼這仍然是 PRELIMINARY

K1054 在 results.json 裡的 status 欄位明確標為 PRELIMINARY。為什麼?

- 30 天 OOS 太短 。本研究團隊的內部規範是至少 252 天 OOS(一個交易年)才能下定論性結論。

- 比較不公平 :HAR 只有 60 個訓練樣本,GJR 和 A4f 用了 2,000 個日報酬。模型之間訓練資料量差了 30 倍。

- r² 代理太雜訊 :單一日的平方報酬本來就是高方差的代理,30 天樣本下不容易看出細緻差異。

- 2026 年初的 VIX 環境特殊 :包含關稅事件造成的波動性上升,可能讓利用 VIX 訊號的 A4f 在這段期間特別吃香。換到平靜時期是否還能贏,目前不知道。

- 沒有做多重檢定校正 。同一份資料拿來跑了多組比較,型一錯誤的累積還沒被處理。

結論與後續

這場對決最誠實的結論可以分成三條:

-

A4f-VIX² 在這個樣本下是冠軍 。它在兩個代理變數的 QLIKE 都最低,bootstrap 區間在 RV 代理下排除零。這個結果穩在 K1049(28 天 OOS)也成立,現在 30 天 OOS 仍然站得住。

-

HAR-RV 在 60 天 5 分鐘資料下表現不及格 。這不是模型的錯,是資料長度的錯。下一步必須繼續累積 5 分鐘資料到至少 120 天、最好 252 天,才能讓 HAR 真正展現它的實力。

-

嚴謹檢驗門檻仍未跨過 。沒有任何比較組達到 HLZ 的 統計強度>3.0 標準,所以這份結果 不能用來推銷某個交易產品或做為定論 。它的合法用途是引導下一輪研究方向,而不是發新聞稿。

下一階段的工作很清楚:

- 持續每天累積 5 分鐘資料,至少累到 120 天讓 HAR 有約 100 個有效訓練樣本。

- 累積到 252 天 OOS 之後再跑同一份比較,並補做多重檢定校正。

- 考慮 HAR-CJ(連續成分對跳躍成分分解)等更精緻的高頻模型,但前提是資料量足夠。

對讀者而言,這篇文章想傳達的重點不是「A4f 最強」這種誇大的結論,而是一個更基礎的觀念: 任何波動率比較研究,第一個要交代的就是資料夠不夠多、樣本怎麼分、訓練視窗有沒有公平 。當這些前提沒處理好時,再漂亮的數字都不能當真。

資料來源

- SPY 日收盤價 (2015-01-05 至 2026-04-10):yfinance(Yahoo Finance API)。

- VIX 日收盤值 :yfinance(^VIX)。

- SPY 5 分鐘已實現波動率 (60 天,2026-01-14 至 2026-04-10):本平台

data/intraday/SPY_daily_rv.csv,由collect_5min_data.py從 5 分鐘成交價計算簡單報酬平方加總而成。 - K1049(前序實驗) :28 天 OOS 的初步比較,本實驗的對照基準。

- K1054(本實驗) :30 天 OOS 擴充版本,PRELIMINARY 狀態。

- 完整實驗腳本與結果:

experiments/k1054/k1054.py與experiments/k1054/k1054_results.json。

參考文獻

- Corsi, F. (2009). A simple approximate long-memory model of realized volatility. Journal of Financial Econometrics, 7(2), 174-196.

- Patton, A. J. (2011). Volatility forecast comparison using imperfect volatility proxies. Journal of Econometrics, 160(1), 246-256.

- Hansen, P. R., & Lunde, A. (2005). A forecast comparison of volatility models: does anything beat a GARCH(1,1)? Journal of Applied Econometrics, 20(7), 873-889.

- Engle, R. F., & Rangel, J. G. (2008). The Spline-GARCH model for low-frequency volatility and its global macroeconomic causes. Review of Financial Studies, 21(3), 1187-1222.

- Glosten, L. R., Jagannathan, R., & Runkle, D. E. (1993). On the relation between the expected value and the volatility of the nominal excess return on stocks. Journal of Finance, 48(5), 1779-1801.

延伸閱讀

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊