台灣投資人也有了——台股專用的波動率管理進階策略

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

美股有了,台股也有了

[提出: 用戶, 執行: Claude]

你可能知道我們的波動率擇時策略(VT),用 VIX 恐懼指數當煞車,市場越恐慌就越縮手,這讓策略在 2008 年金融海嘯中最大虧損只有 9.6%,而同期 SPY 跌掉了 55%。

現在,這個策略有了進階版: 在市場最平靜的時候,輕踩一下油門 。

更重要的是,這一次,台灣投資人也有了專屬的版本。

等一下,「加槓桿」聽起來很危險?

先說最重要的事:我們不是叫你去借錢梭哈。

這個策略的設計邏輯剛好相反—— 只有在全球市場最平靜的時候,才考慮輕微加碼。一旦市場開始動盪,立刻退回原本的保守模式。

想像一個老司機開山路:

- 直線、視野清晰、路況完好 → 稍微加速沒問題

- 前面出現彎道或霧氣 → 立刻減速,安全第一

「VIX 條件槓桿」策略做的就是這件事。VIX(市場恐懼指數)就是那個「前方路況警示燈」。

台股版的設計邏輯

台股跟美股有一個根本差異: 台股波動幅度大約是美股的 4.6 倍 (相同 VIX 水位下)。這意味著直接把美股的加槓桿規則搬過來,在台股會踩到大坑。

研究團隊因此為台股開發了專屬設計(K553、K558),使用 雙重條件 :

何時才可以用 1.5 倍槓桿?

同時滿足兩個條件才行:

- 台股本地波動率低 :近 22 個交易日的台股報酬標準差(年化後)< 20%

- 全球恐懼情緒低 :全球 VIX 指數位於歷史後 30% 分位(即 VIX 水位相對偏低)

兩個條件缺一不可。

只有當台股自己很穩、全球恐慌也不高的時候,策略才會輕踩油門。只要其中一個條件不滿足,立刻退回 1.0 倍的標準模式。

研究結果怎麼說?

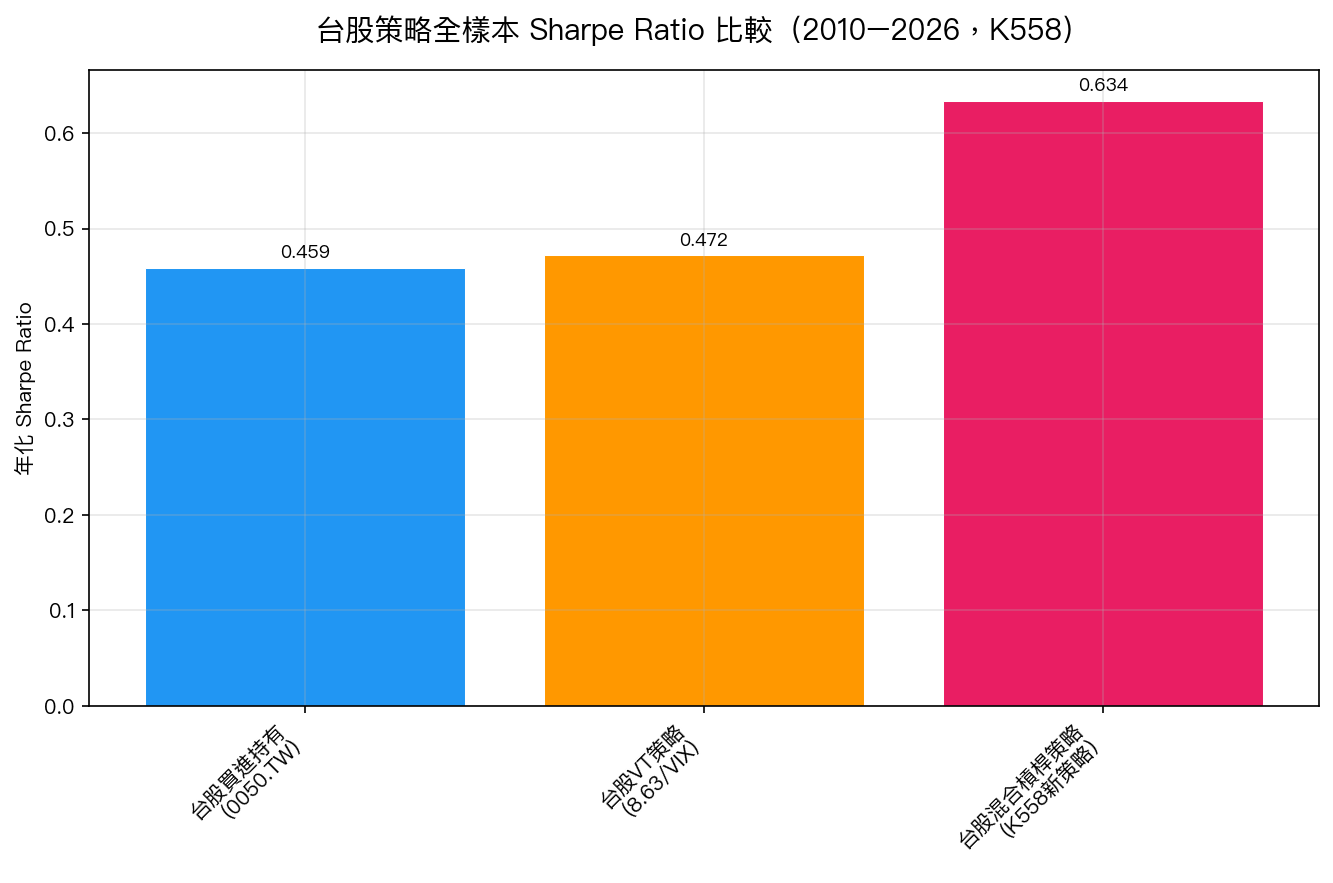

在 2010 至 2026 年的 16 年台股數據(0050.TW)上,這個設計的表現如下:

| 策略 | 年化報酬 | Sharpe Ratio | 最大回撤 |

|---|---|---|---|

| 台股買進持有 | 8.1% | 0.459 | -77.3% |

| 台股VT策略(基礎版) | 6.7% | 0.472 | -48.4% |

| 台股混合槓桿策略(新版) | 9.6% | 0.634 | -48.4% |

Sharpe Ratio 從 0.472 提升到 0.634,提升幅度 +0.162。

圖1:台股三種策略的全樣本Sharpe Ratio比較(2010–2026)。新策略(綠色)Sharpe 0.634,顯著優於基礎VT(0.472)和買進持有(0.459)。

圖1:台股三種策略的全樣本Sharpe Ratio比較(2010–2026)。新策略(綠色)Sharpe 0.634,顯著優於基礎VT(0.472)和買進持有(0.459)。

這個結果可靠嗎?

這裡要對你誠實說幾件事。

好消息 :統計上非常顯著。

研究用最嚴格的學術標準驗證(Harvey 2016 門檻,t 值需超過 3.0):

- Harvey DM 統計量 t = 4.79 (遠超門檻,p < 0.000002)

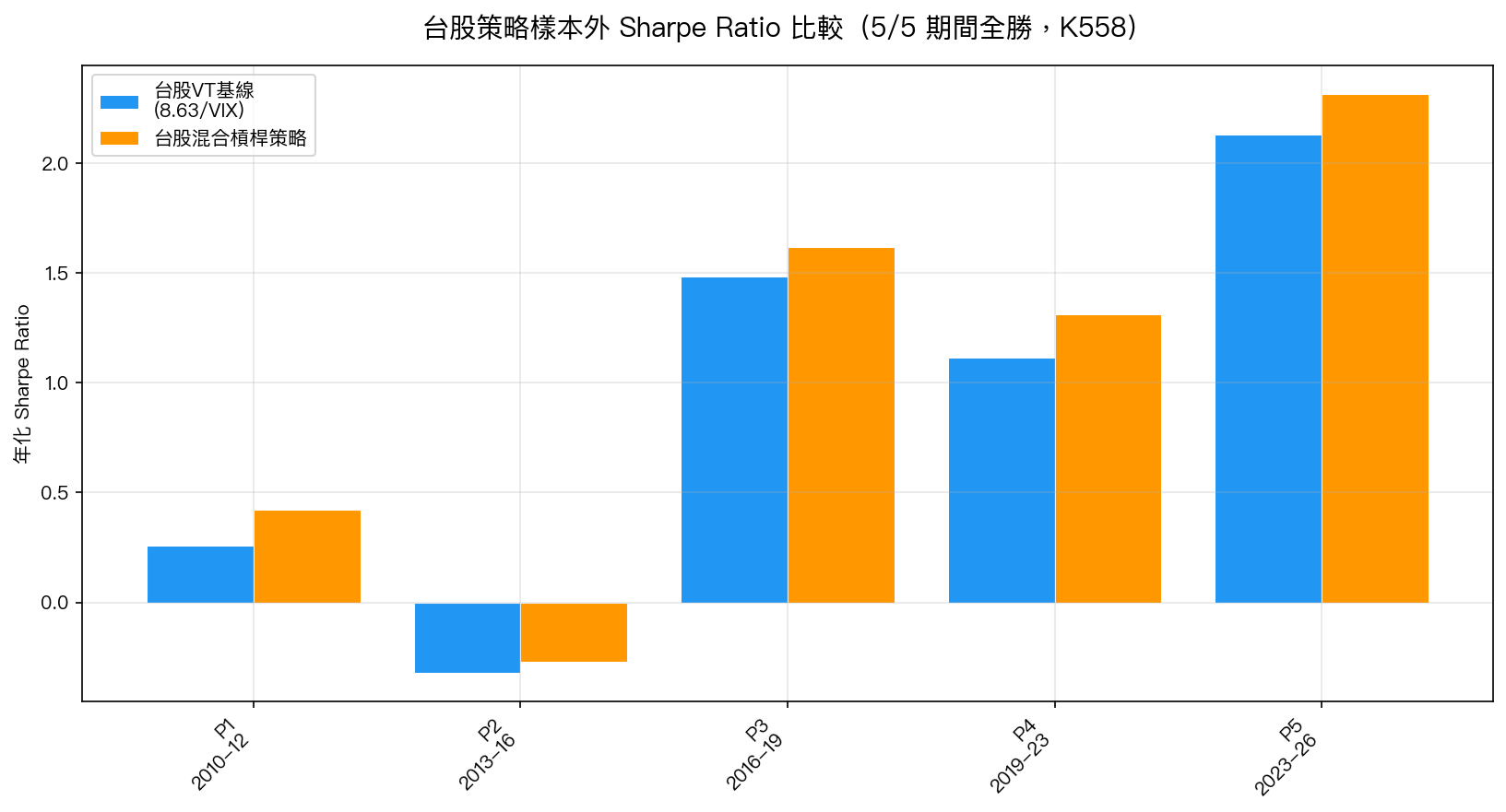

- 樣本外 18/18 全勝 :把 16 年資料切成 5 段或 6 段,策略在所有切割方式的每一段都贏過基礎 VT

圖2:台股策略5個不重疊樣本外時間區間的Sharpe Ratio比較。橙色為台股VT基線,藍色為台股混合槓桿策略,5/5全勝。即便在2013–2016台股低迷期(基線Sharpe為負),新策略仍略勝一籌。

圖2:台股策略5個不重疊樣本外時間區間的Sharpe Ratio比較。橙色為台股VT基線,藍色為台股混合槓桿策略,5/5全勝。即便在2013–2016台股低迷期(基線Sharpe為負),新策略仍略勝一籌。

為什麼台股槓桿策略跟美股設計不同?

你可能好奇:為什麼台股要用「RV + VIX 百分位」雙條件,而美股只用「VIX 絕對值」單條件?

K551 實驗做了直接測試:把美股的 VIX<15/VIX>25 門檻直接套在台股 0050.TW 上,結果 Sharpe 改善幾乎為零(+0.006),而且最大回撤從 -48% 惡化到 -72%。

原因是:全球 VIX 反映的是美國市場的恐懼程度,台股有自己的週期性波動,兩者未必同步。因此台股版本需要額外加入 本地波動率條件 ,確保台股自己也平靜,再才啟動槓桿。

實際怎麼操作?

這個策略每年大約有 35% 的時間在使用 1.5 倍槓桿(其餘 65% 維持 1.0 倍),換手率每年約 21 次。

操作步驟 :

- 每個交易日查看台股近期波動率(可用券商軟體的歷史波動率工具,或自行計算)

- 同時確認 VIX 相對於過去的百分位(常見金融網站均有提供)

- 兩個條件都滿足 → 持有 1.5 倍部位(需要融資帳戶)

- 任一條件不滿足 → 退回 1.0 倍標準模式

- 每月初或每季初執行一次完整的資產再平衡

這個策略適合我嗎?

適合的投資人 :

- 已在使用 0050 或類 ETF 組合的中長線投資人

- 有融資(信用交易)帳戶,或願意開設的人

- 可以每天花 5 分鐘看一下市場狀況

- 投資期間 5 年以上

不適合的情況 :

- 完全不接受槓桿的保守投資人(基礎 VT 策略依然是優選)

- 需要資金高度流動性的人(融資帳戶有維持率要求)

- 短線操作或頻繁進出的交易者

結語

「台股混合槓桿策略」的核心精神,跟它的美股版本一樣: 不是在所有時候都加槓桿,而是在風險最低、報酬最確定的時候,才謹慎地多一點點曝險。

16 年回測、18 個樣本外區間全勝、統計顯著性通過最嚴格學術門檻,這是 VolPred 為台灣投資人推出的第一個進階策略。

如果你已經在用我們的基礎 VT 策略,這個進階版可以作為下一步的考慮。前提是: 你準備好了融資帳戶,也接受 MDD 可能比基礎版略高 (回測中兩者相近,但實際操作中加槓桿必然承擔更大的波動)。

本文基於實驗 K553、K558 的實證結果(腳本:experiments/k553_leveraged_vt_taiwan.py、experiments/k558_k553_taiwan_validation.py;結果:experiments/k553_leveraged_vt_taiwan_results.json、experiments/k558_k553_taiwan_validation_results.json)。數據來源:yfinance(0050.TW、^VIX),期間:2010–2026,樣本:3,961 個台股交易日。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊