300 個實驗之後仍未解的 24 個問題——研究前沿的誠實清單

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

300 個實驗之後仍未解的 24 個問題,研究前沿的誠實清單

一句話結論

把過去 1142 條知識條目、300+ 個實驗整體攤開盤點之後,這個專案識別出 24 個目前還無法回答的問題 ,分布在 5 個本質不同的類別。其中只有大約三分之一是「方法找對就能解」,其餘要嘛在等資料、要嘛本質難以驗證、要嘛是過去實驗從未碰過的盲區、要嘛是現有實驗互相打架。這份清單的目的,是把研究前沿目前碰到的邊界老實攤開。

為什麼要做未解疑問清單

K302 是綜合分析,資料源是 storage/memory/knowledge.json 的 1142 條知識條目,重整 300+ 實驗之間的空缺、矛盾與盲區。意義有三:避免重做已被證偽的方向(例如 14 種模型族 × 3 個資產都打不破日頻 QLIKE 天花板,再投第 15 種同質方法之前要承認天花板可能是真的)、標出真正值得投入的方向、暴露互相矛盾的舊結果(投稿論文前必須處理掉)。

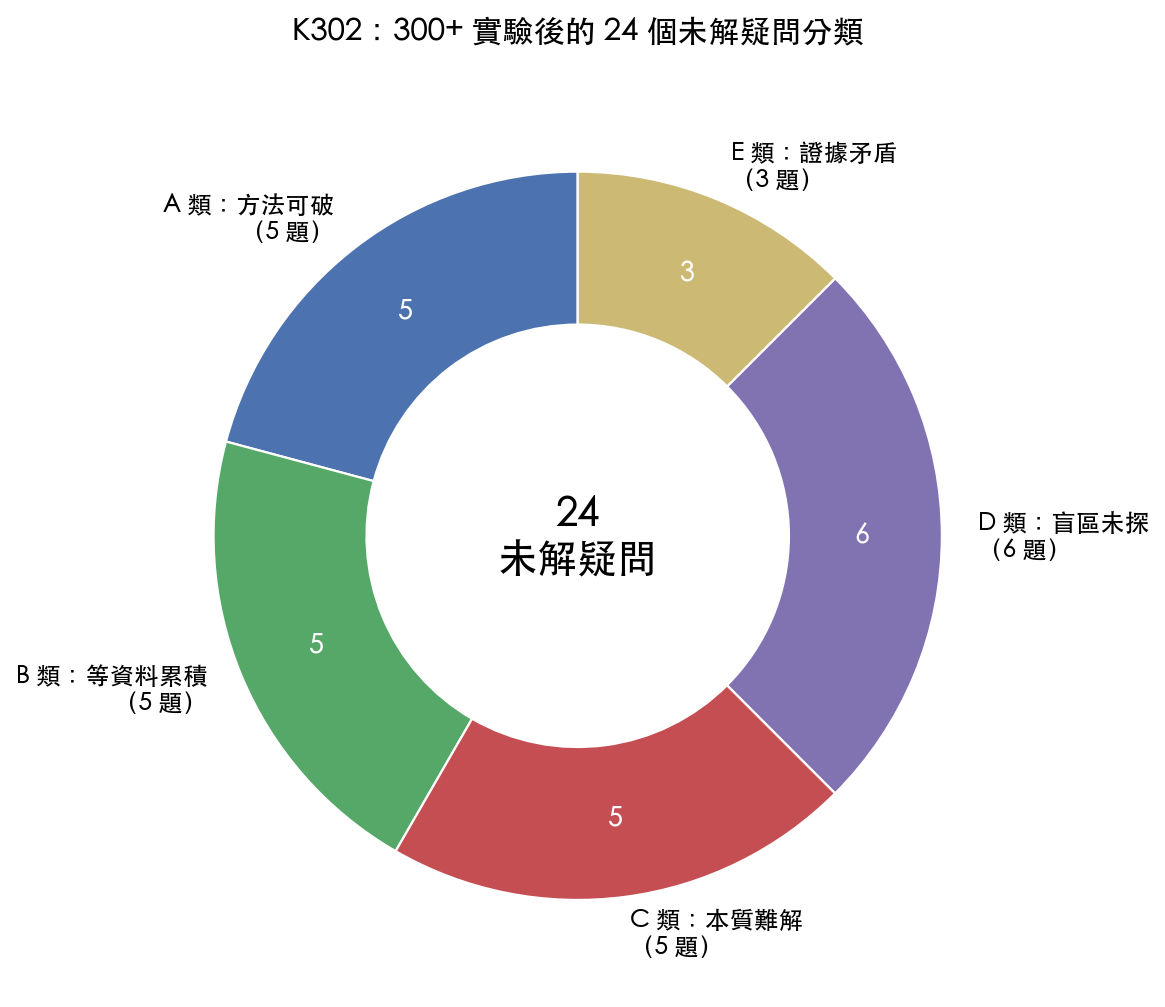

24 個疑問的五類分法

| 類別 | 性質 | 數量 | 代表問題 |

|---|---|---|---|

| A 類 | 方法可破——換工具就能解 | 5 | 日頻 QLIKE 天花板能打破嗎? |

| B 類 | 等資料——方法已知,等樣本累積 | 5 | HAR-RV 在 252 天 5 分鐘資料下能贏嗎? |

| C 類 | 本質難解——counterfactual 或極端尾部 | 5 | 50/50 SPY/GLD 在去美元化下還行嗎? |

| D 類 | 盲區未探——300+ 實驗從未碰過 | 6 | 行為金融能解釋 VT 為何有效嗎? |

| E 類 | 證據矛盾——同問題不同實驗結論不同 | 3 | 每日 vs 每月再平衡哪個好? |

總計 24 個,這數字不是規劃出來的,是過去研究實際留下的開放尾巴。

圖表

圖 1:24 個未解疑問的分類分佈

最大的兩塊是 D 類(盲區,6 題)跟 A/B/C 並列(各 5 題)。「盲區比方法問題還多」這事實本身就值得反省,它代表 300+ 實驗主要往「打磨已知工具」跑,相對少花力氣在「換個全新框架」上。

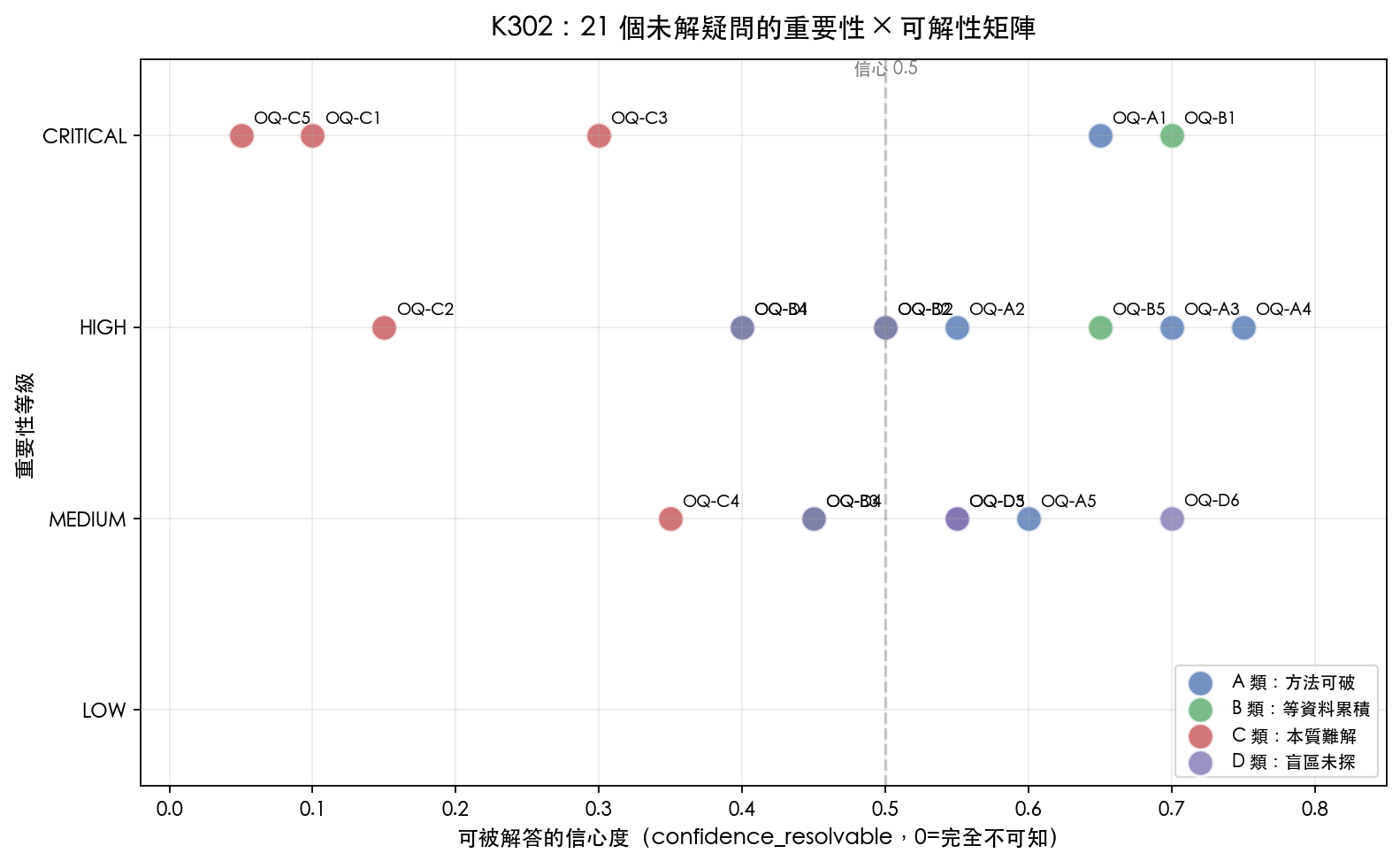

圖 2:重要性 × 可解性矩陣

把每題的重要性等級跟 K302 的主觀研究排序放在一起:左上角的 OQ-C1(去美元化下 50/50 還行不行)標成 0.10、OQ-C5(未來 20 年表現)標成 0.05,是因為這類 counterfactual 問題本質就無法 backtest;右上角的 OQ-A4(QLIKE-VT 脫鉤理論框架)標成 0.75、OQ-B1(HAR-RV)標成 0.70,代表研究團隊主觀認為較值得優先投入。這些數字是排序用標記,不是 calibrated probability。

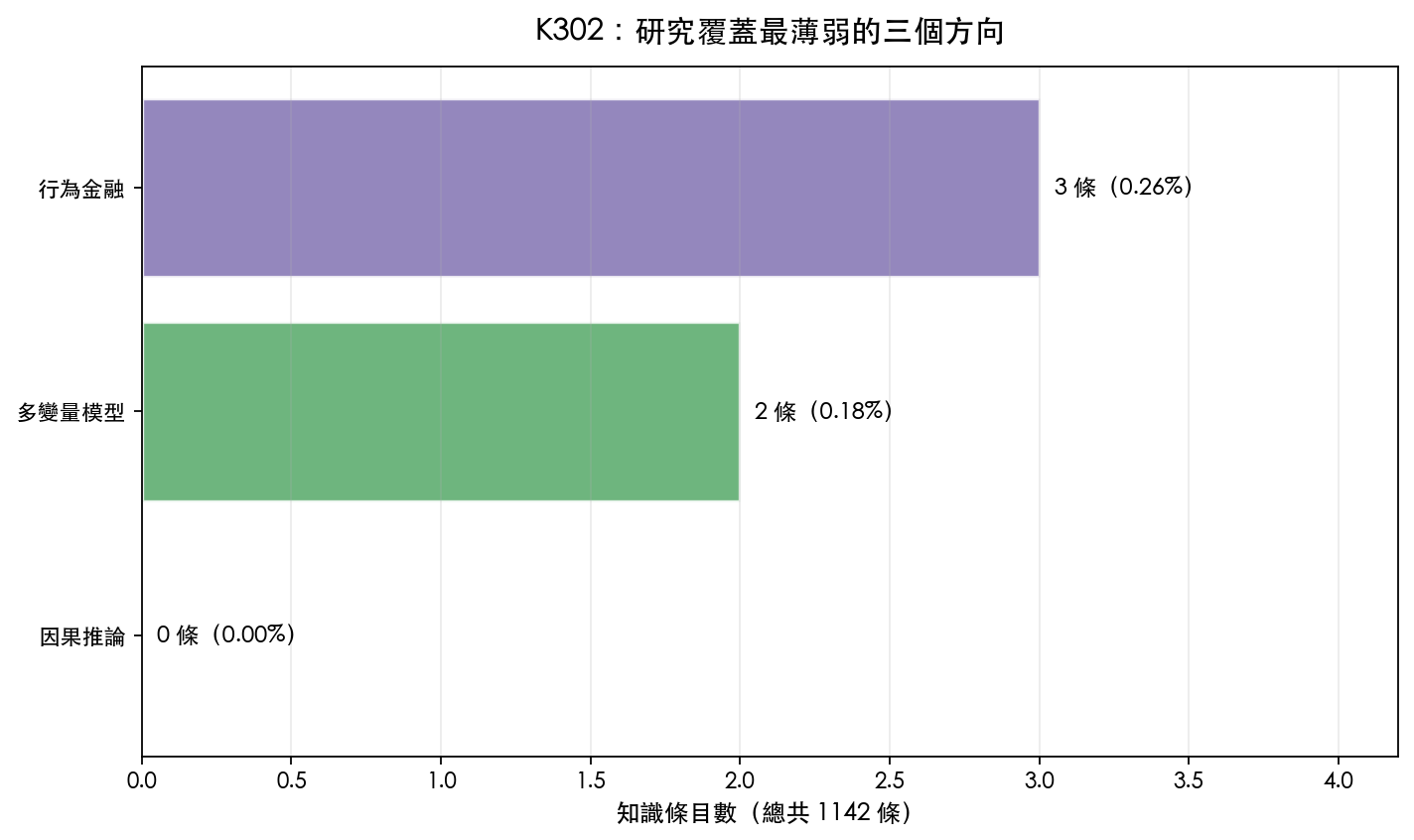

圖 3:覆蓋最薄弱的三個方向

在 1142 條知識條目裡, 行為金融只有 3 條(0.26%)、多變量模型只有 2 條(0.18%)、因果推論則是 0 條專用實驗 。過去 300+ 實驗超過 99% 力氣花在「單變量、計量、預測」的範式裡,「為什麼有效」「多資產一起怎麼配」「哪些變數是真因哪些只是相關」幾乎沒被認真探過。

三個代表案例

A1(最重要) :K302 彙整列出 14 個模型族 × 3 種資產,目前都還沒打破日頻 QLIKE 天花板;capture rate 以 K132 為準,GJR 對 SPY 約 63%、對 GLD 約 19%、對 BTC 約 15%,也就是仍有 37%~85% 的變異數沒被解釋。5 分鐘 RV pilot 顯示,它的雜訊大約只有日頻平方報酬的 1/10.5;但我們目前可用的樣本只累積到 42-47 天,HAR-RV 在這麼短的樣本上 R² 仍只有約 0.05。現階段更需要的,是等高頻樣本長到能正式檢驗。

C1(最誠實的一題,信心度 0.10) :50/50 SPY/GLD 在所有歷史危機(含 2022 雙跌)都活下來;但 ETF 時代從未出現過真正的金本位崩潰或去美元化情境,這是 counterfactual 問題,無論做多少模擬都無法回答。我們明確標註信心度 0.10,不裝作策略已被全面驗證。

E1(矛盾範例) :每日 vs 每月再平衡,三個實驗給出三種答案:K220 月優;K279 在毛報酬口徑下是日優(Sharpe 0.787,高於月頻 0.187);K281 在 5 bps 成本假設下又回到月優(淨 Sharpe 0.239,高於日頻 0.192)。這裡真正互相衝突的是交易成本假設;在沒有真實下單資料前,最誠實的結論仍是「要靠實測 fill quality 與滑點定案」。

接下來怎麼做

K302 給出 8 個可優先動工方向:等 5 分鐘 RV 資料累積到 252 天(2026-10)、現有日頻資料上的 overnight/intraday 分解 GARCH、實作 CAViaR、行為金融 VT 模型(獨立論文等級)、黃金倒掛槓桿的 50 年歷史驗證、foundation models 在波動率上的可行性測試、實測 ETF 交易成本解 K220/K279/K281 矛盾、QLIKE-VT 脫鉤的效用框架。第 1 條等資料,其餘方法已就緒可立刻開動。

一個誠實的限制

這份清單 本身 就有解不開的限制:它用過去 1142 條知識條目重整出來,所以 看不到我們從未提出過的問題 。真正的 unknown unknowns 沒辦法靠盤點現有知識庫找到,需要外部視角(同儕審查、跨領域引介、讀者提問)。這不是研究前沿的完整地圖,只是目前我們有意識到的邊界。讀者若覺得有方向我們連標都還沒標,會員提問頁是最直接的入口。

資料來源

- 實驗 ID :K302; 提出 :用戶; 執行 :Claude

- 資料源 :

storage/memory/knowledge.json(1142 條,截至 2026-03-24) - 方法 :300+ 實驗的綜合盤點,無新計算

- 腳本 :

experiments/k302/k302_open_questions.py - 結果 :

experiments/k302/k302_open_questions_results.json - 圖表 :

experiments/k302/figures/ - 後期 null rate :約 44%(179 / ~400),若過低反而代表研究設計太保守

- 自我修正次數 :12 次

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊