波動率預測不是把指標愈疊愈多就會愈準

讀者互動

13 次瀏覽,登入會員可按讚與收藏。

波動率預測不是把指標愈疊愈多就會愈準

方法更正(2026-07-15) :這篇文章先前使用了方向顛倒的預測損失公式、不完整的模型比較檢定、估計與往前預測不一致的 A4f 尺度遞迴,以及含重複日期的可變動資料檔。改用「實際值除以預測值」的 QLIKE、會處理相鄰誤差關聯的 HAC-DM 比較、對齊 A4f 遞迴,並換成日期唯一、雜湊固定的資料快照後,結論改變: A4f 對 GJR 與穩定的 daily-r² HAR-style 基準都通過嚴格門檻。 舊文「所有模型都分不出勝負」與任何「彼此不劣/表現相當」的解讀,現正式撤回。

做投資研究的人很容易有一個衝動:再加一個指標、再多一層結構、再換一個比較新的做法,預測應該就會更準。

這個提醒本身仍然成立,但我們先前用來支持它的數字與統計結論並不成立。研究更正最重要的,不是把原故事修得更順,而是把哪些話還能說、哪些話必須收回,清楚畫出界線。

重跑使用 2019-01-02 到 2026-05-18 的共同有效樣本,共 1,852 個交易日 。四種方法都只能使用前一日以前可見的資訊,並在同一批日期上接受比較。

更正後,穩定的三個模型怎麼排

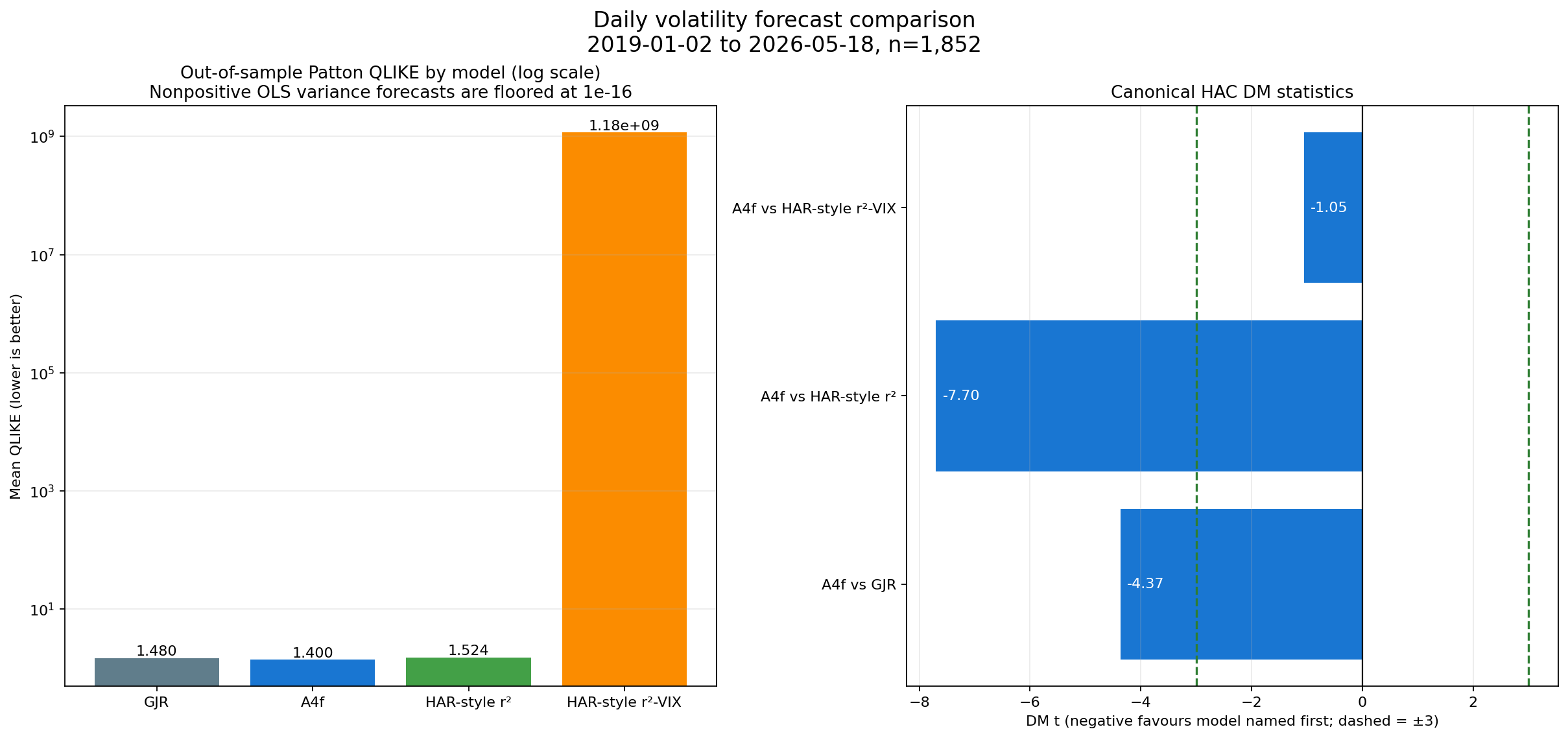

QLIKE 可以想成「預測波動與實際波動不合時要付的罰分」,數字越低越好。公式現在採正確方向:

實際波動 / 預測波動 − log(實際波動 / 預測波動) − 1

更正後的平均罰分如下:

| 模型 | 平均 QLIKE | 白話解讀 |

|---|---|---|

| A4f | 1.400 | 三個穩定規格中最低 |

| GJR | 1.480 | A4f 低約 5.4% |

| daily-r² HAR-style | 1.524 | A4f 低約 8.2% |

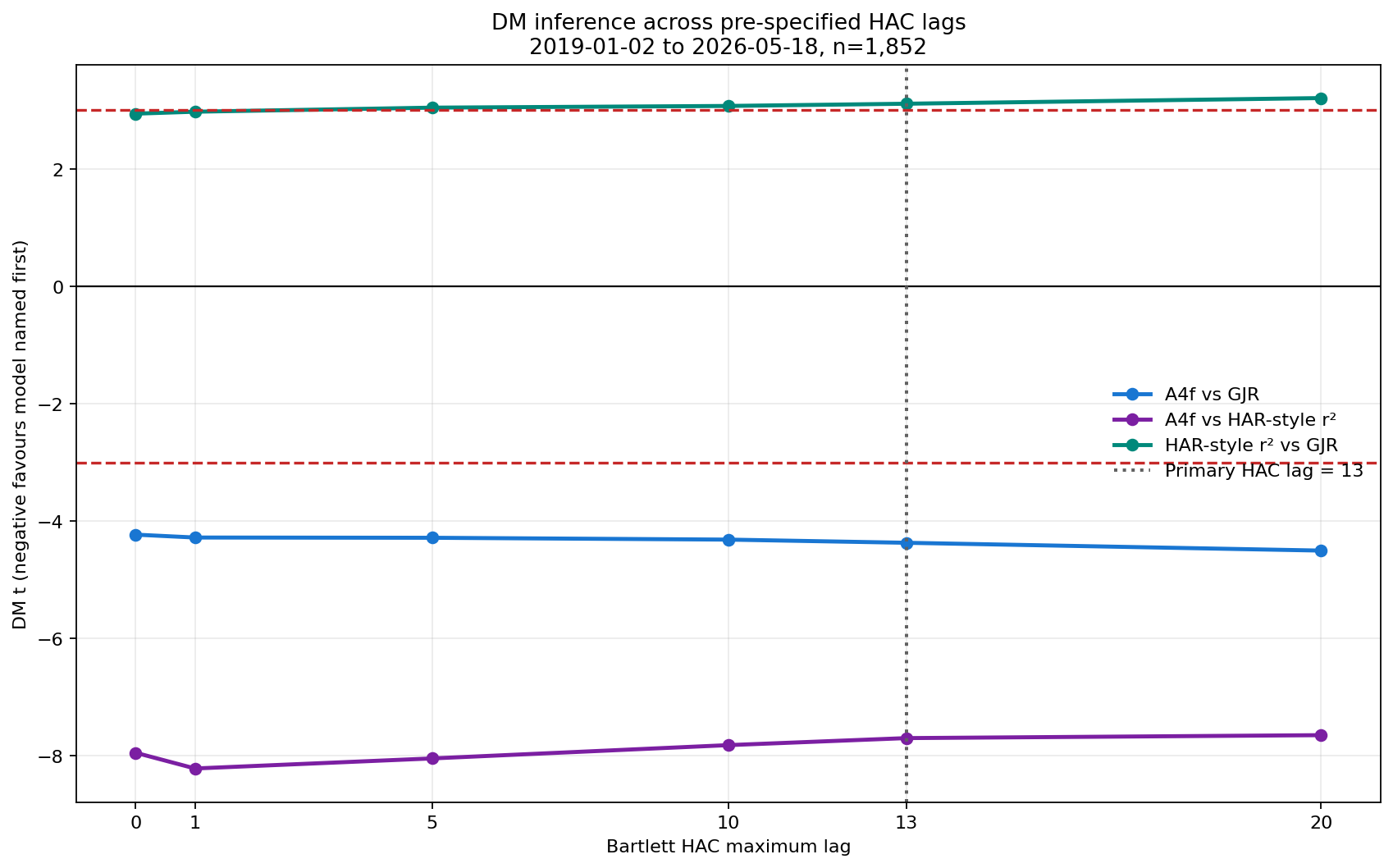

表面排名不是全部,因此我們也比較每天的誤差差距是否只是短期巧合。這次使用 HAC-DM,也就是會把相鄰交易日的誤差關聯納入的模型比較方法。負數代表表格中先寫的 A4f 誤差較低。

- A4f 對 GJR:比較強度 -4.370 ,跨過事先設定的嚴格門檻。

- A4f 對 daily-r² HAR-style:比較強度 -7.699 ,同樣跨過嚴格門檻。

換句話說,舊文寫的「新版看起來比較好,但三組對比全部沒跨線」是錯的。至少在這個固定期間、這個每日平方報酬代理與這套重跑規則下,A4f 對兩個穩定比較對手的優勢,不只是平均分數好看。

這裡也要避免另一種過度修正: 不能把這次翻轉說成只是「換成 HAC 就顯著了」。 重跑同時修了四件事:QLIKE 的分子分母方向、比較檢定對連續誤差的處理、A4f 在估計與往前預測時不一致的尺度遞迴,以及輸入資料的重複日期。舊結果與新結果的差異,是這四項聯合修正的結果,無法只算在其中一項頭上。

為什麼「再加 VIX」仍不能當成可靠結論

第四個模型在 daily-r² HAR-style 架構上再加入 VIX。它出現一個比排名更根本的問題:在 2019-01-14、2019-01-16、2019-01-18 三天,模型給出非正的波動預測。

波動不應該是負數。程式為了讓損失函數能運算,只能把這三筆壓到極小的正數下限,結果讓完整樣本的平均 QLIKE 被少數極端罰分淹沒。那個龐大平均值不是可以拿來宣稱經濟幅度的數字。

如果只做診斷、把三個非正預測日排除,這個 VIX 版本的平均 QLIKE 是 1.537 ;A4f 對它的比較強度為 -2.256 ,仍沒有跨過我們採用的嚴格門檻。這項診斷不能證明兩者相當,只能說:這個 VIX 比較對手本身不夠穩定,無法提供乾淨的勝負判決。

所以「多加 VIX 沒有帶來可靠優勢」仍是合理提醒;但理由不是舊文所說的「四個模型統計上都一樣」,而是 VIX 版本出現了不合理預測,且在排除那些日期的診斷中仍未通過嚴格門檻。

這不是經典 HAR-RV 的對決

名稱也要一起更正。這裡的 HAR-style 模型使用的是 每日報酬平方 ,再取前一日、前五日與前二十二日的資訊做回歸。它沒有使用盤中高頻資料建出的 realized variance,因此不是經典 Corsi HAR-RV。

這個差別不是文字遊戲。日報酬平方是很吵的波動代理;真正的盤中 realized variance 含有更多一天內的價格變化資訊。因此,K1379 只能回答「A4f 與 daily-r² HAR-style 基準相比如何」,不能回答「A4f 是否勝過或不劣於 canonical HAR-RV」。後一個問題仍未被這次重跑關閉。

投資人真正可以帶走什麼

第一,模型名字新不新、指標多不多,仍然不能代替往前驗證。這次 VIX 版本多放了一項資訊,卻連三個日期的正波動預測都守不住。

第二,「沒有證明差異」與「證明兩者相當」完全不同。舊文把所有比較未過門檻,延伸成模型之間大致相當;這種 non-inferiority 解讀沒有專門的等效性設計支持,現在一併撤回。

第三,研究流程本身也需要被驗證。損失公式看似只是一個分子分母的位置,重複日期看似只是資料整理問題,但兩者都可能改變模型排序與統計判決。真正可信的更新,不是換一個漂亮敘事,而是保留固定期間、公開輸入雜湊、逐日重算損失,再把不穩定的比較對手標出來。

一句話總結: 「指標愈多不一定愈準」仍值得記住;但 K1379 更正後的精確結論是,A4f 在這套 daily-r² 代理協議下勝過兩個穩定基準,而 VIX 版本不穩定,不能拿來宣稱四個模型彼此無差或相互不劣。

懶人包圖組

圖一:左側是更正後的平均 QLIKE;右側是採 HAC 的主要模型比較。VIX 版本因三筆非正預測而使用數值下限,完整樣本平均值不可作經濟幅度解讀。

圖二:A4f 對 GJR 與 daily-r² HAR-style 的結論在圖示的落後期範圍內都跨過嚴格門檻;daily-r² HAR-style 對 GJR 的判決較接近門檻,應視為敏感結果。

本文更正實驗 K1379 的公開解讀。資料來源:2026-07-11 固定的 yfinance SPY/VIX 日期唯一快照;分析資料期間 2000-01-04 至 2026-05-18,樣本外共同有效期間 2019-01-02 至 2026-05-18,共 1,852 筆。重現腳本:experiments/k1379/k1379.py;完整結果:experiments/k1379/k1379_results.json。

詳情

- 期間

- 2019-01-02 to 2026-05-18 (1,852 shared valid dates; OOS policy starts 2019-01-01)

- 資料來源

- experiments/k1685/data/k1685_spy_vix_snapshot.csv

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊