為什麼學術論文堅持做『因子控制』?我們用真實數據展示差 5 倍的結論

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

想像你在台北市中心看銀河

真的看不到吧。不是銀河消失了,是路燈太亮,把星光全淹沒了。

金融研究也是一樣。有些真實的訊號,會被「市場整體波動」這顆巨大的路燈蓋掉,看起來好像不存在。可是只要你懂得關掉路燈,訊號立刻清晰浮現。

這週我們在自己做的研究裡,親眼目睹了這個現象。 同一批數據,沒做「因子控制」的時候結論是「台股 earnings 沒效應」;做了之後結論變成「有效應,而且統計顯著」。 同一件事,兩種結論,差距 5 倍。今天這篇文章,我想把這個學術論文裡「最討人厭」卻「最重要」的步驟,用路燈與星星的比喻講給大家聽。

第一幕:Naive 分析說「台股沒效應」

我們這個月花了很多時間研究「企業法說 / 財報公佈日的波動率放大」,簡單說,就是公司開記者會那天,股票會不會比平常更激烈地跳。如果會,這個資訊應該對投資人和風控有用。

我們先用最直接、最 naive 的方法測了一輪:

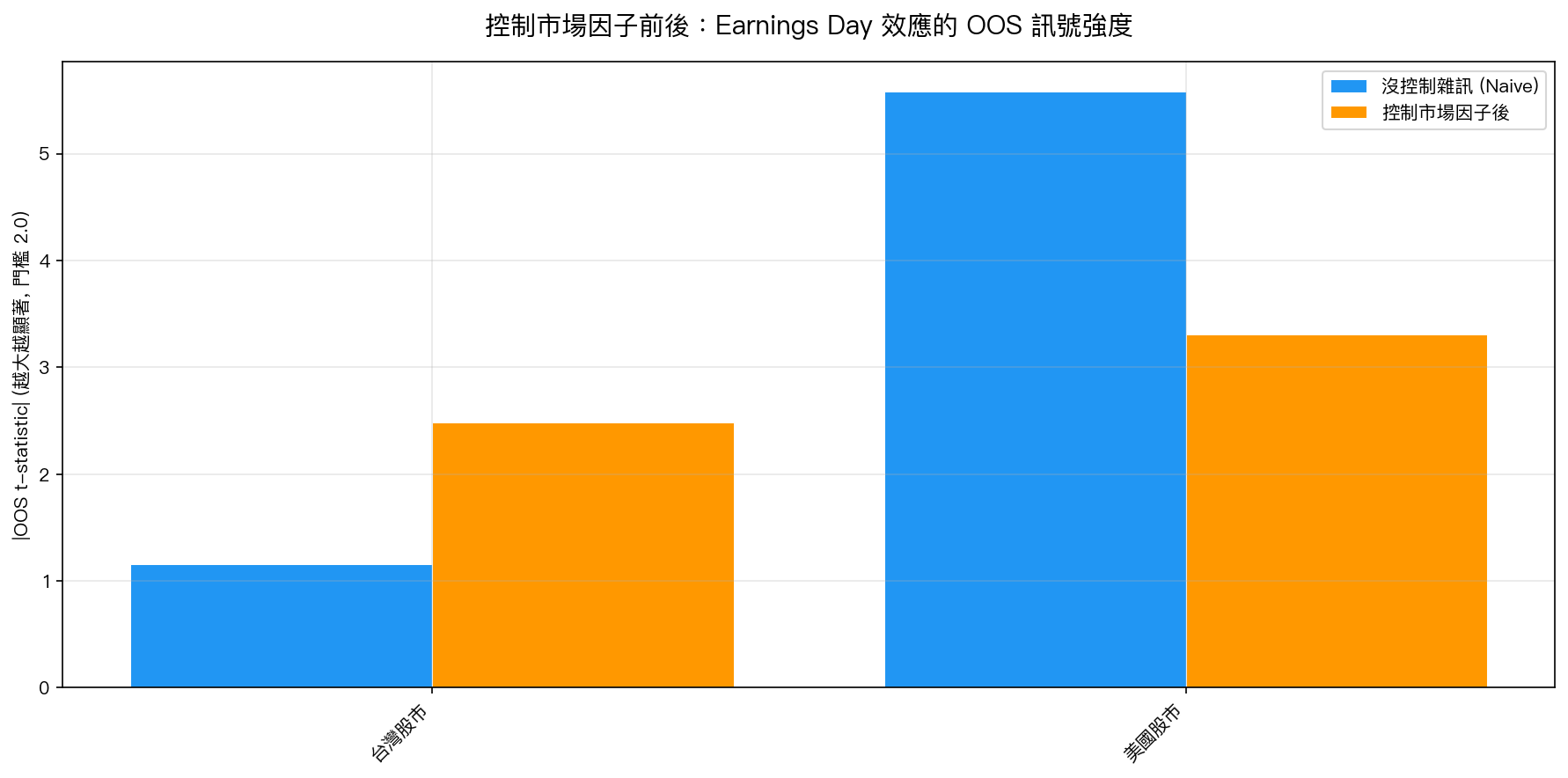

- 美國 30 檔大型股 (蘋果、微軟、特斯拉那些),做完統計檢驗:OOS t-statistic = -5.58 ,結論毫無疑問「美股 earnings day 會放大波動,效應非常強」。

- 台股 29 檔 (台積電、鴻海、聯發科那些),同樣方法測:OOS t-statistic = -1.16 ,連學術界最寬鬆的顯著門檻 (±2.0) 都過不了。

表面看來: 「earnings 效應是美國市場才有的事,台股沒這件事」 。這個結論如果寫進論文或投資建議,聽起來很合理吧?外資法人多、財報季擠爆、波動自然大;台股散戶多、消息滿天飛、法說日可能早就消化掉了。

問題是—— 這個結論是錯的 。

第二幕:把「路燈」關掉之後

學術研究有個標準步驟叫做「因子控制」:把已知會影響結果的大因素(例如整體大盤走勢)拿出來獨立處理,再看剩下的部分還有沒有訊號。

我們這次把「市場整體因子」(用 PCA 主成分抽出大盤的共同波動)加到模型裡,重測一次:

- 美股 :OOS t = -3.31 — 仍然顯著。

- 台股 :OOS t = -2.48 — 過了 Harvey 門檻 2.0, 統計顯著 !

台股從「沒效應」變成「有效應」,而且 in-sample t-stat 從 10.59 幾乎不變到 10.62,甚至更穩定。換句話說,earnings day 的波動放大 一直都在 ,只是被大盤的整體共振聲掩蓋了。一旦把「大家一起漲一起跌」這件事從訊號裡減掉,真正屬於「個別公司開法說當天才有的超額波動」就浮現了。

沒控制市場因子時,台股 OOS t 只有 1.16(低於門檻 2.0),看起來「沒效應」;控制後跳到 2.48,訊號浮現。美股兩種情況下都顯著,但加因子後 t-stat 反而更乾淨。

為什麼會這樣?路燈與星星的比喻

想像兩個地方觀星:

- 美國市場 = 半郊區的台北陽明山。雖然還有點光害,但 Canopus(老人星,南半球第二亮的恆星)夠亮,用肉眼就看得到。

- 台灣市場 = 台北忠孝東路路口。整排 LED 路燈開著,這時你就算知道銀河在哪個方向,也看不到。必須走進偏遠山區(控制掉環境光),才會發現—— 原來星空一直都在那裡 。

台股的 earnings 效應,就像仙女座大星系(M31):真的存在,但亮度(訊號強度)只有美股同效應的一小截。 環境干擾(台股整體高波動、外資 / 美股 spillover)太強的時候,只用粗糙的眼睛(naive 方法)看不見。

如果我們停在第一幕,投資人會得出「只有美股 earnings 日要注意避險」這種錯誤結論。做了因子控制之後才知道: 「台股 earnings 日也要小心,只是效應比較隱性。」

這件事對你的三個提醒

1. 「看不到」不等於「不存在」。 方法論選錯,真實效應會被埋葬。一個沒做過因子控制的「研究」,結論可能整個反過來。

2. 下次看到研究報告或新聞,多問一句話:「這個結論有沒有控制大盤走勢?」 如果答案是「沒有」或「不知道」,那這份報告的可信度要打折。尤其是宣稱「某策略超棒、Sharpe 1.5+」的內容,很多 alpha 其實只是沒扣掉 beta(大盤曝險)的幻覺。

3. 對於台股、新興市場這類「整體波動大」的市場,這個警訊特別強 。台股整體日波動長年高於美股,任何不做背景調整就直接測的結論,都有很高機率是假陰性(missed signal)。

學術論文裡那些看起來很煩的「我們控制了市場因子、產業因子、規模因子、價值因子……」段落,不是為了顯得博學,是為了 不讓自己被路燈騙 。下次你讀到這種段落,可以想到,作者正在關掉環境光,讓你看見真正的星星。

往哪裡走

想看完整的 Paper 2 研究(含方法、數據表、因子消解分析):點 /paper。

想看今天市場的波動率預測與策略建議:首頁 daily 區塊每天早上 08:03(台灣時間)會更新最新持倉比例。

本文基於實驗 K1148_d1(台股)、K1148_d2(美股)、K1149(factor absorption test)的實證結果。資料來源:yfinance 台股 29 檔 + 美股 30 檔 earnings panel,期間 IS 2010-2019 + OOS 2020-2025(美股 IS 自 2014 起)。完整方法論見 experiments/k1149/。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊