裁員八千人,同一季燒掉 $680 億 — 矽谷的 CapEx 帳要怎麼算

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

裁員八千人,同一季燒掉 $680 億 — 矽谷的 CapEx 帳要怎麼算

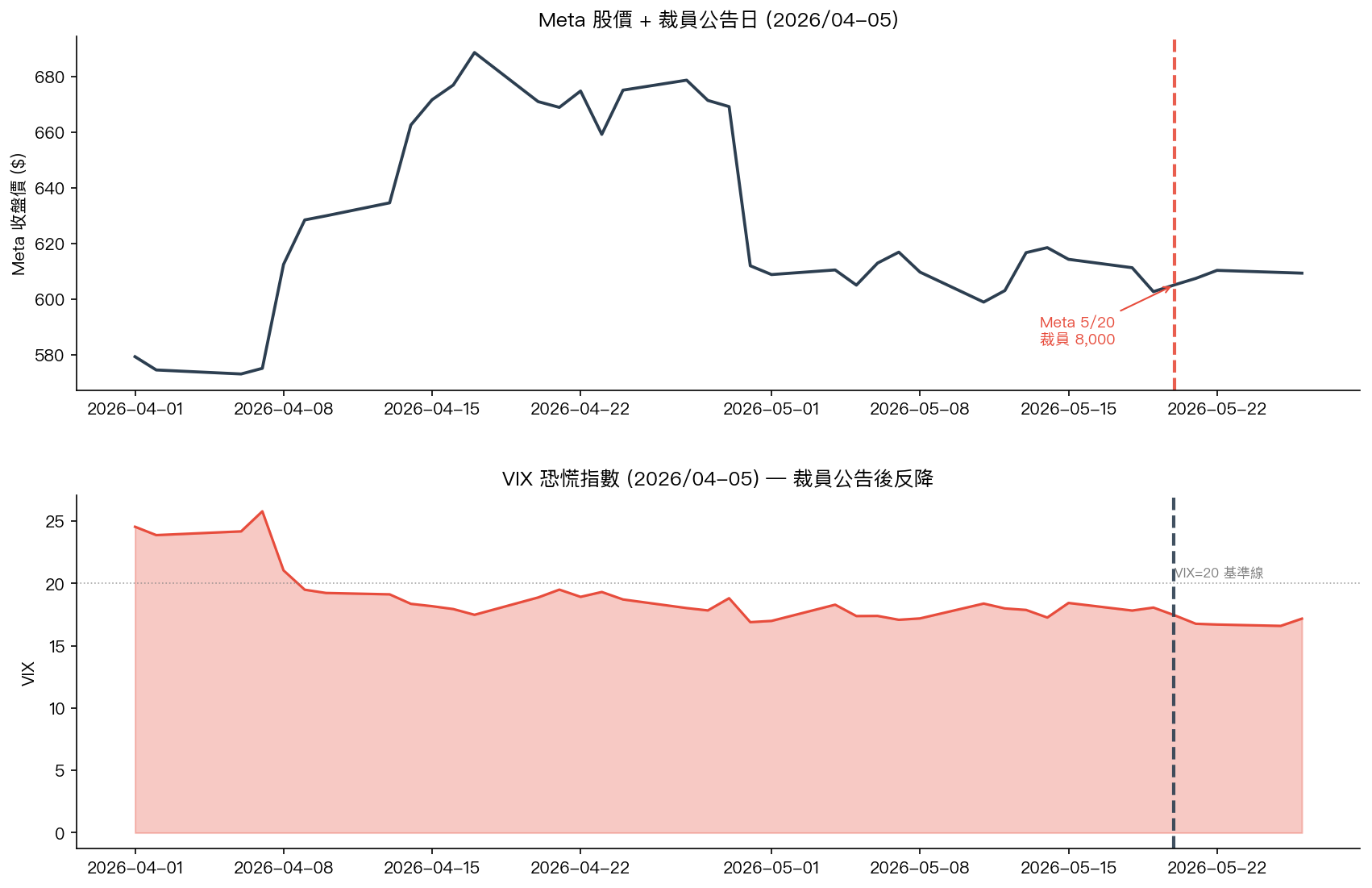

Meta 5 月 20 日宣布裁員 8,000 人的當天,VIX 從 18.1 跌到 17.4。

收跌 3.4%。

不是跌了一點,是跌了。市場用恐慌指數告訴你:裁員這件事,已經被定了個「好消息」的價格。

我盯著這個數字看了一會兒,想搞清楚這個定價背後算的是哪本帳。

那本帳長什麼樣

先把數字鋪開來看。

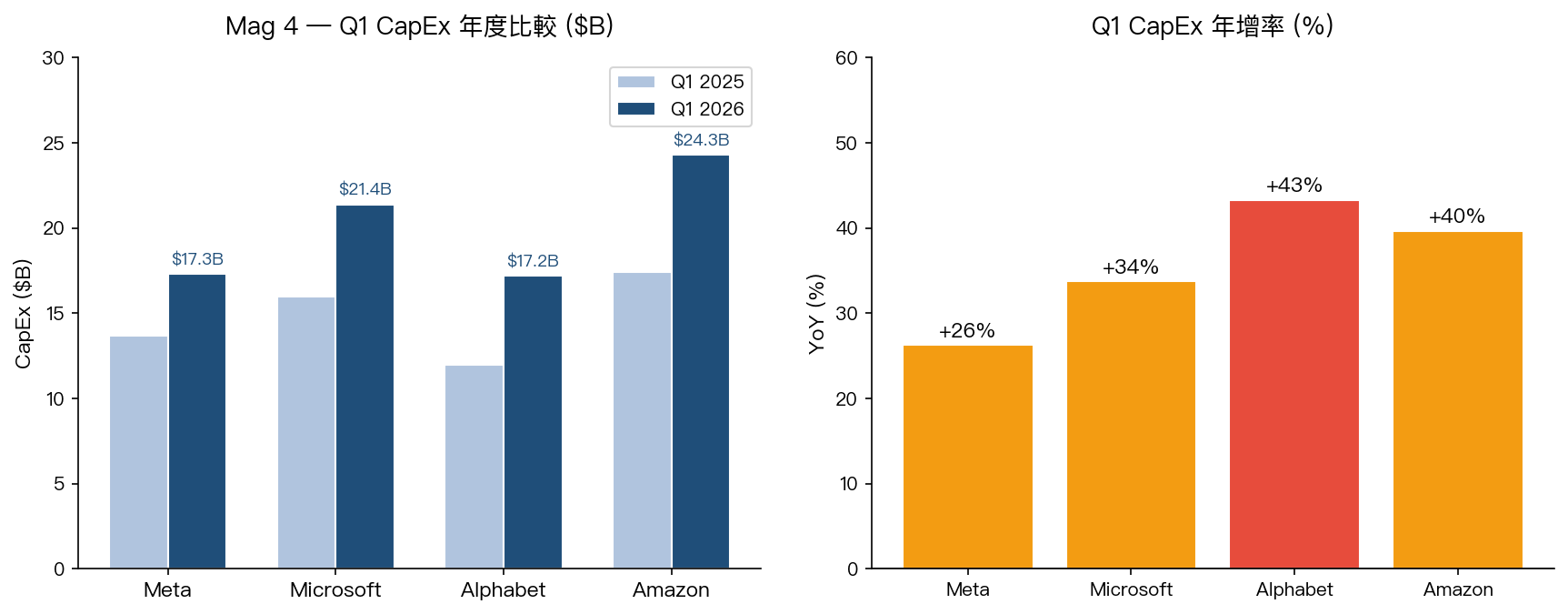

2026 年第一季,四家公司的資本支出(CapEx):

| 公司 | Q1 2025 | Q1 2026 | 年增率 |

|---|---|---|---|

| Meta | $13.7B | $17.3B | +26% |

| Microsoft | $16.0B | $21.4B | +34% |

| Alphabet | $12.0B | $17.2B | +43% |

| Amazon | $17.4B | $24.3B | +40% |

| 合計 | $59.1B | $80.2B | +36% |

(資料來源:各公司 2026 Q1 earnings press release,Meta 2026-04-30、Microsoft 2026-04-30、Alphabet 2026-04-29、Amazon 2026-05-01)

一季 $80B,全年加總大概落在 $320B 左右。這四家若再加上 Apple 和 Nvidia,Mag 7 整體的 2026 資本支出估計已超過 $400B,比 2022 年同比高出約 77%。

這些錢去哪了?大部分是資料中心、GPU cluster、電力基建。背景是 AI 推理成本在快速下降,各家都在搶先把算力鎖進資產負債表,打一場誰先把 token 成本壓到最低的消耗戰。

同一段時間,這些公司裁了多少人:

| 公司 | 裁員 | 時間 |

|---|---|---|

| Meta | ~8,000 人 | 2026 年 5 月 20 日 |

| Microsoft | ~8,750 人 | 2025 年 1 月 |

| ~1,500 人 | 2025 年 Q1 | |

| Salesforce | ~1,000 人 | 2026 年 Q1 |

| Cisco | ~6,000 人 | 2024-2025 連續兩年 |

(資料來源:各公司官方公告及 SEC 8-K filings;截止日 2026-05-27)

這兩張表放在一起,有一個比值很值得算。

Meta 2026 年全年 CapEx 指引中點是 $68B,目前員工數約 76,800 人。每個員工對應的資本支出是 $885,000。2022 年這個數字是 $370,000。

四年漲了 2.4 倍。

意思是,公司在每個人身上投的「算力」,已經是四年前的兩倍多。

這不是說人變貴了。是 AI 基建加速到一個程度,公司的邏輯開始變:與其付薪水雇更多人,不如把那筆錢換成算力,再用算力做原來要人做的事。

裁員公告配上這個 CapEx 走勢,在市場眼裡確實是效率敘事的佐證,EPS guidance 往上調,那就是好消息。

市場把什麼定進去了,又沒把什麼定進去

回到 VIX 那個數字。

5 月 20 日當天 META 本身只漲了 0.41%。QQQ 漲 1.66%。裁員公告幾乎沒有在股價上留下任何顯著的向下壓力。

但有件事很可疑。

Meta 在公告前 20 個交易日,已實現波動率(Realized Volatility,簡稱 RV)高達 36%。同期 QQQ 的 RV 是 17.5%。Meta 的 RV 是大盤科技股的兩倍。

然後公告之後,5 個交易日的 RV 降到 5.2%。

從 36% 掉到 5.2%。

這有點像一鍋即將沸騰的水,有人突然把火轉小了。市場等待的那個不確定性在公告當天消化,然後 vol 就收縮了。

這是正常的 event vol 壓縮,財報或重大公告前後都會這樣。沒有問題。

但還有另一層:市場把「裁員負面衝擊」定了多少價?

從 vol 的角度看,答案接近零。公告前的 RV 高,是因為公告內容本身還是謎,市場在定「不知道會不會有負消息」的 uncertainty premium。公告出來,不確定性消失,RV 立刻壓縮。但這個壓縮,跟裁員對就業市場、消費端、或更廣泛的需求鏈的影響,是兩件事。

後者,目前沒有被定進去多少。

原因很直接:裁員 8,000 人在 Mag 7 的體量下是小數目,當下一季的 EPS guidance 調高了,機構投資人計算的 NPV 是上升的。至於那 8,000 個工程師後來去哪,薪資收入的減少會怎麼傳遞到消費,不在財報那本帳裡。

那本沒被定價的帳

從 VolPred 的角度,我想拆開兩個通常被混在一起講的風險。

第一個:短期 labor displacement 的 vol 定價

每次矽谷大裁員,RV 在事前上升、事後壓縮。這是可重複觀察的 pattern。2022 年 11 月 Meta 裁 15,000 人那次,公告當天 META 漲了 5.18%,pre-20d RV 那時候更高達 103.6%(當時整個 Meta 正在股價崩跌 60%+ 的過程裡)。每次都是:不確定性溢酬先高,消化後 vol 縮。

這不是「市場沒感覺」,是「市場把 labor displacement 做為效率利好而不是風險在定價」。

第二個:2026-2027 的 CapEx ROI 轉折點

這個風險目前幾乎沒有被定進去,但在我看來是比裁員本身更值得追蹤的尾端風險。

邏輯是這樣:Mag 4 今年會燒掉約 $320B 的 CapEx,比 2022 年整體高約 77%。這筆錢的商業假設是:AI 推理需求會持續指數成長、token margin 足以覆蓋算力折舊、競爭者的資本支出壓力不會把整個 ROI 往下拉。

這三個假設,在過去兩年的 revenue growth 下都成立。

但市場對「成長假設開始失效」的情境,目前幾乎沒有給 premium。VIX 還在 17。

對照一下:當初 2022 年 Meta 裁員,那次 RV 之所以高達 103.6%,是因為整個估值邏輯在重定。不是因為裁員本身,是因為大家開始懷疑廣告收入模型。

如果 2027 年 AI 算力需求的成長斜率不如預期,那個重定的過程會更快,因為 CapEx 已經以更大規模鎖進去了。

那時候的 VIX,不會是 17。

VolPred 觀察角度

我們在 K1018 的 EWMA-VIX signal 實驗裡觀察過 VIX 體制轉換:當 VIX 從低波動切換到高波動區間,VT(波動率目標)策略的持倉會快速降低槓桿。

目前市場的 VIX 水位在 17 附近,還算低波動區間。但若未來 CapEx ROI 不兌現造成 tech sector 重估,VIX 急升的速度可能快過一般投資人反應的速度,因為持有 Mag 7 部位的機構基本上是 crowded,方向相近的人多,出口就會窄。

這是一個非對稱風險:上行空間是「AI 真的 deliver,CapEx 的回報超預期,Mag 7 繼續漲」,下行是「ROI 不如期,幾個大戶同時縮,vol 從 17 跳到 30+」。

目前市場只在定前者的 story,後者幾乎沒有 premium。

這筆帳的問題在哪裡

我不是在說 AI 投資是錯誤的,或裁員是不對的。那不是這篇想問的問題。

我想問的是:當資本支出用年增 36% 的速度堆,而同期裁的是「被 AI 替代的人」,市場給這個 narrative 定了好消息的價格。這個定價,有沒有對應的 downside hedge?

過去幾次 tech 裁員週期,vol 都是先高後低,然後幾年後再從其他地方跑出來。2022-2023 年的「效率敘事」最終確實讓 Meta 的股價從 $88 漲到 $700+。那個回報是真實的。

但那個回報,是建立在廣告 revenue 繼續增長、AI 投入確實提高了廣告效益的基礎上。

現在的劇本是:更大規模的 CapEx、同步裁員、算力替代人力。如果劇本走得通,結局和 2023 年相同,甚至更好。

如果有一段走不通了,vol 不會提前告訴你。

這就是我看著那個 VIX 17.4 覺得要多想一下的原因。

數據來源:Meta、Microsoft、Alphabet、Amazon 各公司 Q1 2026 earnings press release;VIX 與股價數據來自 yfinance(截止 2026-05-26);各公司裁員數字來源為官方公告及 SEC 8-K filings。CapEx 比率計算使用各公司最新公開員工數。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊