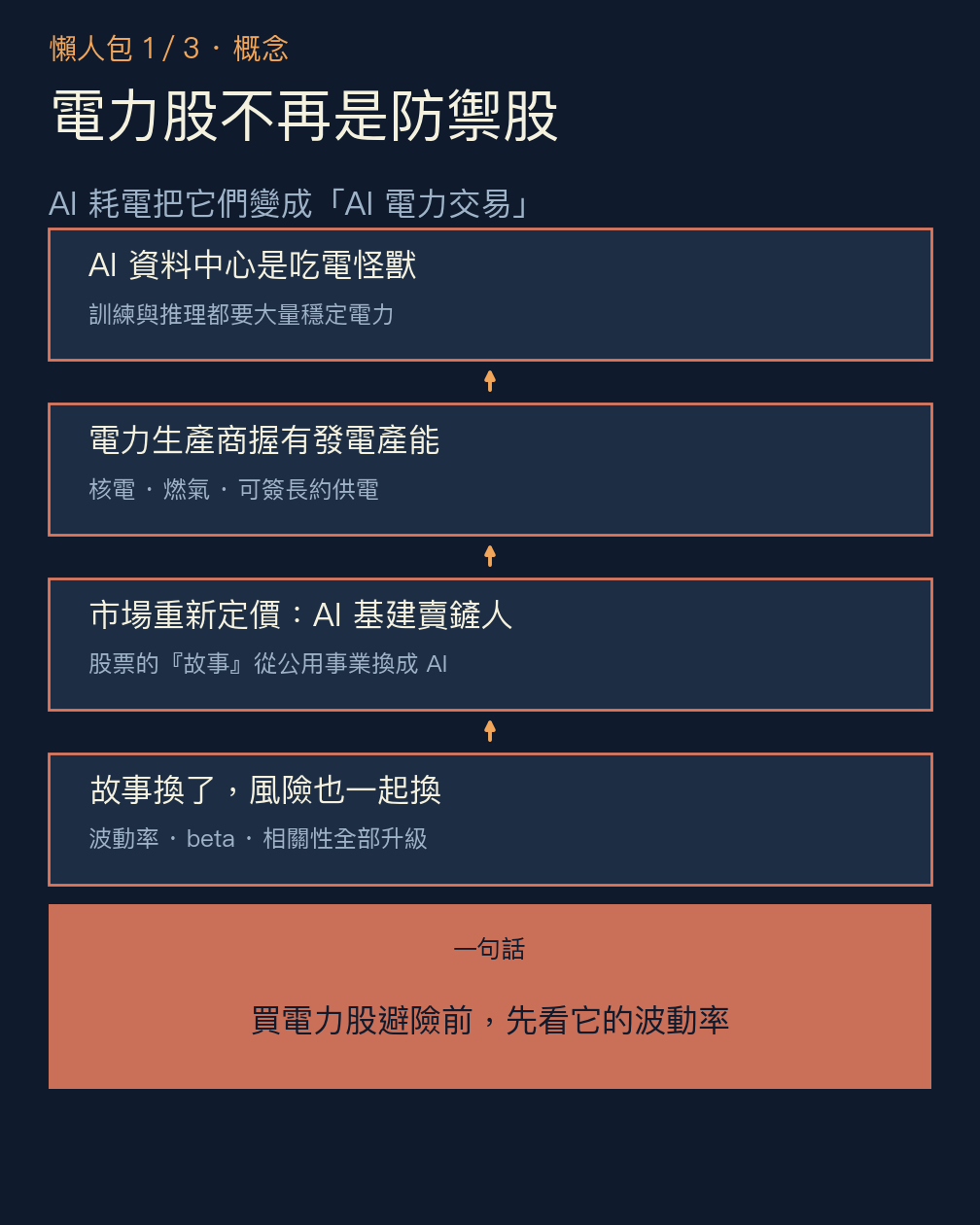

把電力股當避風港的人,可能沒發現它的波動率已經翻倍

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

教科書把公用事業歸在防禦股,市場已經改了答案

打開任何一本資產配置的教材,公用事業(utilities)都被放在「防禦型」那一格:需求穩定、現金流可預測、股價不太跳。過去十年,這個標籤大致成立。

但如果你去看 Vistra、Constellation、Talen 這幾檔美國電力生產商最近的股價,會發現「不太跳」這三個字已經不適用了。它們一天上下五、六個百分點是常態,跌起來也毫不客氣。這種節奏比較像 NVIDIA,不像我們印象中的電力公司。

原因不難猜:AI 資料中心是吃電怪獸,而這些公司手上握著發電產能,尤其是能穩定供電的核電與燃氣機組。市場把它們重新定價成「AI 基建的賣鏟人」。問題是,當一檔股票的 故事 從公用事業換成 AI 概念,它的 風險 也一起換了。這篇要拆的,就是這個換檔的過程,以及它對「把電力股當避風港」的人意味著什麼。

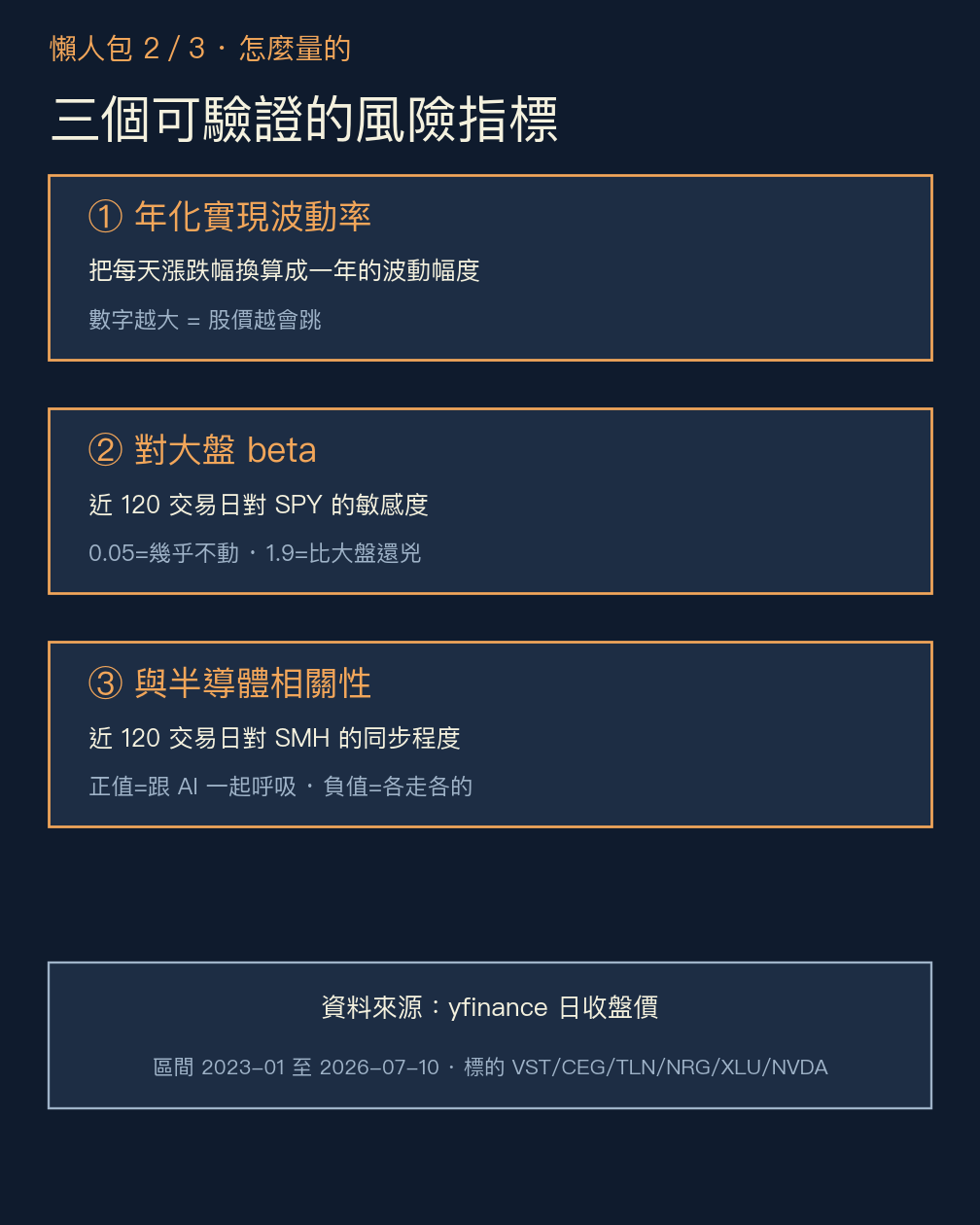

數據:波動率翻倍,但只有部分名字翻

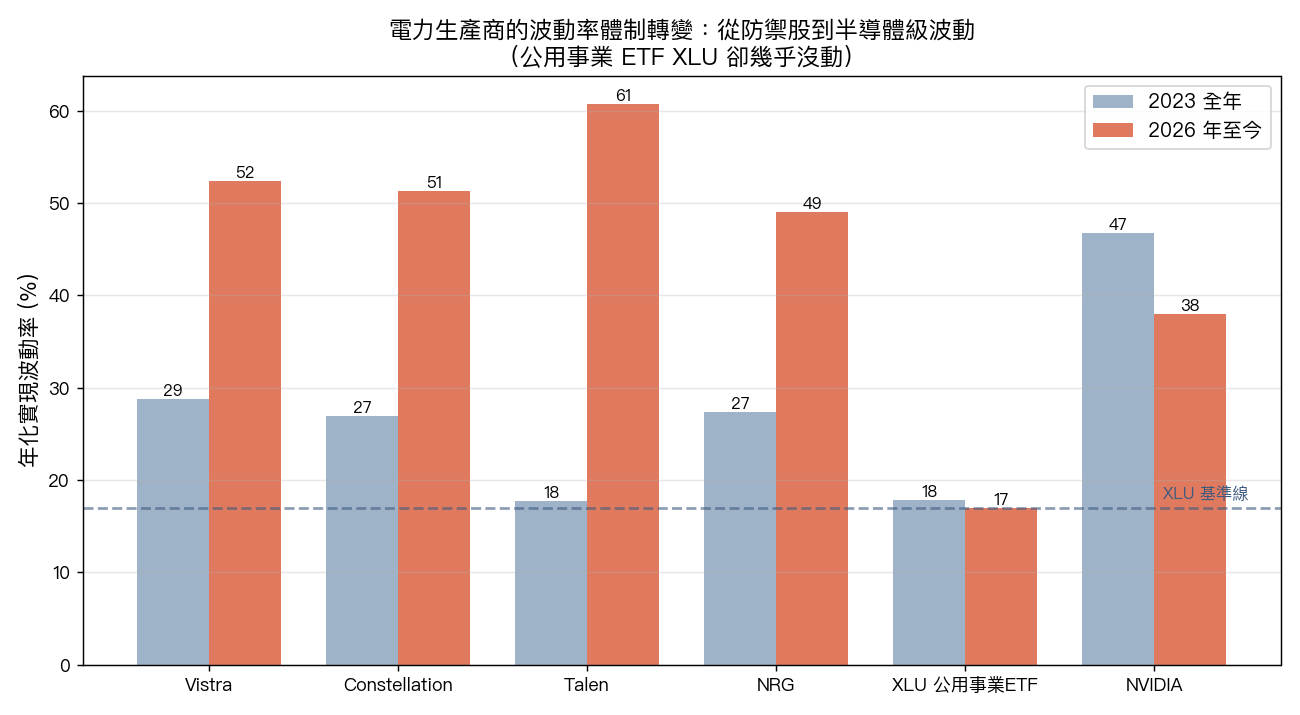

先看最直接的一個數字:年化實現波動率(把每天的漲跌幅換算成一年的波動幅度)。資料來自 yfinance 的日收盤價,區間 2023 年 1 月到 2026 年 7 月 10 日。

| 標的 | 2023 全年波動率 | 2026 年至今波動率 | 對 SPY 的 beta | 與半導體 SMH 相關性 |

|---|---|---|---|---|

| Vistra (VST) | 28.8% | 52.3% | 1.42 | 0.46 |

| Constellation (CEG) | 26.9% | 51.3% | 1.13 | 0.36 |

| Talen (TLN) | 17.7% | 60.7% | 1.91 | 0.51 |

| NRG Energy | 27.3% | 49.0% | 1.44 | 0.46 |

| XLU(公用事業板塊 ETF) | 17.8% | 16.9% | 0.05 | −0.04 |

| NVIDIA(對照) | 46.8% | 38.0% | 1.88 | 0.66 |

beta 與相關性取近 120 個交易日。beta 0.05 代表大盤漲跌幾乎帶不動它;beta 1.9 代表它比大盤晃得還兇。

三件事值得停下來看。

第一,這四檔電力股的波動率在三年內大約翻了一倍。Talen 更誇張,從 17.7% 跳到 60.7%,是原本的三倍多,比同期 NVIDIA 的 38% 還高。一檔「電力公司」的股價,現在比全世界最紅的 AI 晶片股還會跳。

第二,公用事業板塊的 ETF XLU 幾乎沒動,16.9% 對比 17.8%,還微幅下降。整個板塊沒有一起變兇,暴衝只集中在少數幾檔跟 AI 供電綁在一起的名字身上。同一個「公用事業」抽屜裡,有些股票已經偷偷搬去了科技股那一區。

第三,看 beta 就更清楚了。XLU 對大盤的 beta 是 0.05,接近零,這才是防禦股該有的樣子。而 VST、CEG、TLN、NRG 的 beta 落在 1.1 到 1.9 之間,跟半導體的相關性也都是正的 0.36 到 0.51,XLU 卻是 −0.04。防禦股跟高風險資產通常負相關或不相關,這幾檔電力股卻跟著半導體一起呼吸。

下面這張圖把第一件事畫出來:藍色是 2023 年、橘色是 2026 年,虛線是 XLU 的位置。四檔電力股整排往上長,XLU 貼著地板。

VolPred 角度:這不是漲多了,是風險體制換了

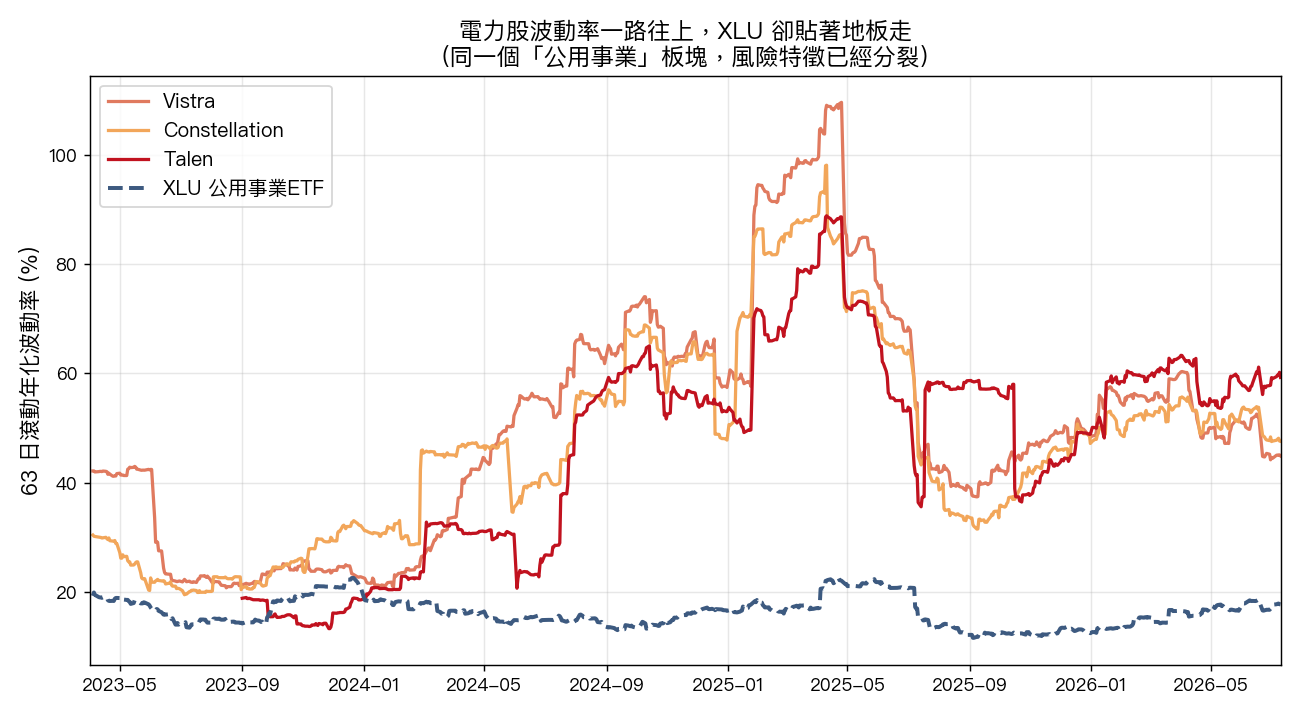

在我們平時做波動率研究時,最怕的一種錯誤是把「一段時間比較兇」當成「這檔股票本質變了」。所以先確認:這是短暫的躁動,還是真的換了體制?

第二張圖是 63 日滾動年化波動率的走勢,它回答了這個問題。VST、CEG、TLN 的波動率沒有跳一天就回落,它從 2023 下半年開始一路階梯式往上爬,中間沒有回到原本的防禦水位。XLU 則整段時間都在 15% 到 20% 之間橫著走。這是體制轉變的樣子,不像單一事件過後的餘震。

那麼,這些電力股是不是就等於 AI 股了?這裡有一個必須誠實講的轉折。

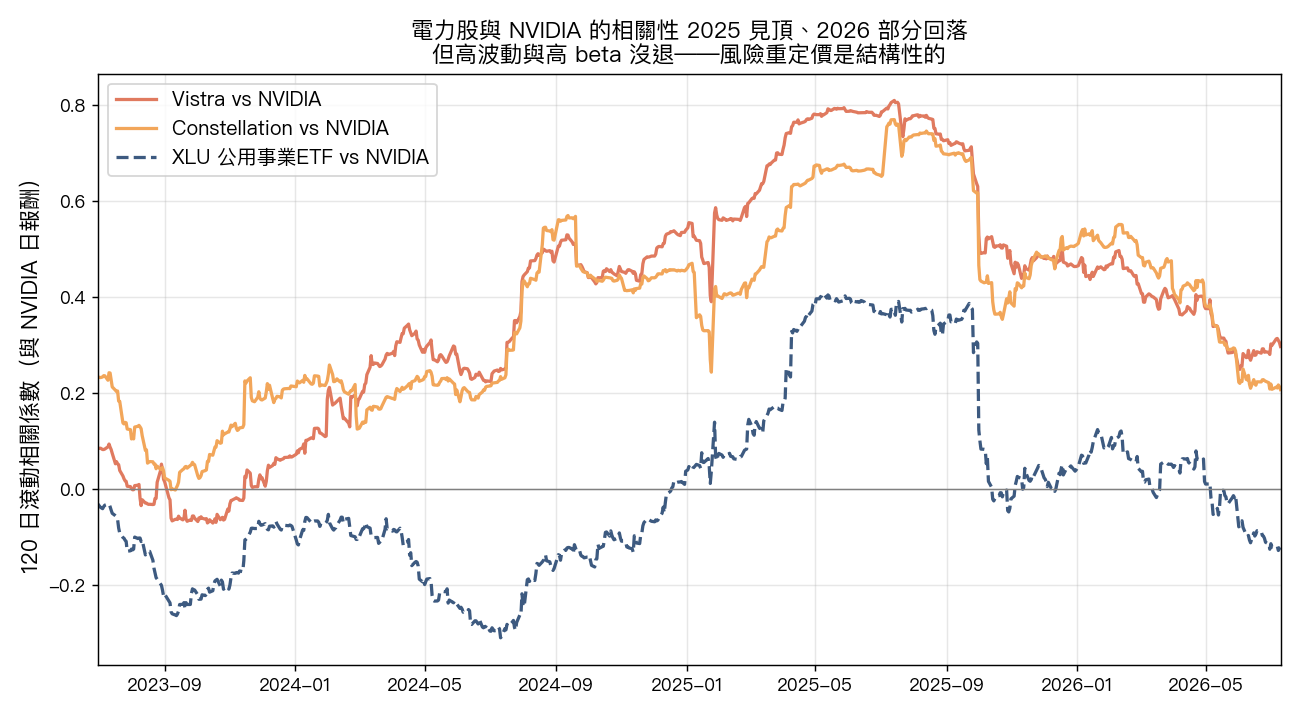

我把 VST、CEG 跟 NVIDIA 的 120 日滾動相關性也畫了出來(第三張圖)。相關性確實在 2024 到 2025 年一路衝高,VST 對 NVIDIA 的年度相關性 2025 年一度到 0.71,等於當年它有一大半的漲跌是跟著 AI 情緒走。但到了 2026 年,這個相關性回落到 0.28,CEG 也從 0.62 降到 0.22。

相關性退了,是不是代表 AI 電力交易的故事結束了?沒有。關鍵在於: 相關性退了,波動率和 beta 卻沒退 。2026 年這幾檔的波動率還在 50% 以上,beta 還在 1.4 以上。

這告訴我們,AI 敘事帶進來的高風險特徵已經「內化」成這些股票的常態,不用每天跟著 NVIDIA 同進退才顯得兇。它們現在會因為電價、電網審批、資料中心簽約、核電延役這些自己的題材而大幅跳動。風險留下來了,只是來源變多了。

這個區別對做配置的人很重要。如果你以為 VST 和 CEG 是「AI 概念股的影子」,那當 AI 情緒降溫、相關性回落時,你會預期它們變乖。但數據說它們沒變乖,只是換了會讓它們跳的理由。

從我們過去的研究經驗看,這種「板塊內部風險分裂」最容易坑到兩類人。

一是 用板塊標籤做風險預算的人 。很多資產配置模型會給「公用事業」一個固定的風險權重,假設這格東西是低波動的壓艙石。但如果你買的是 VST 或 TLN,而模型用的是 XLU 等級的波動率假設,那你實際承擔的風險可能是模型估計的三倍。壓艙石變成了引擎,你卻還按壓艙石在配重。

二是 做波動率目標(volatility targeting)的策略 。這類策略的邏輯是:波動率低時多買、波動率高時減碼,讓組合的整體風險維持穩定。這套邏輯在真正的防禦股上運作良好,但如果它把電力股當成低波動資產、給了偏高的部位,一旦這些股票的真實波動率是 50% 而非 17%,整個組合的風險就會被嚴重低估。我們在多個 VT 策略的研究裡反覆看到, 風險估計錯了,比報酬預測錯了更致命 ——因為前者會讓你在最不該重壓的地方重壓。

換句話說,AI 耗電這個宏觀故事,最後是透過「一檔股票的波動率該用哪個數字」這種很細的地方,滲進每個人的投資組合。

結論:先問波動率,再貼標籤

AI 資料中心要蓋、要用電,這件事短期內不會變。只要這個需求還在,握著發電產能的公司就會繼續被市場當成 AI 供應鏈的一環來定價,它們的股價也會繼續帶著這份題材的重量跳動。

對一般投資人,這篇想留下兩個能帶走的判斷。

第一,別再用「它屬於哪個板塊」來猜一檔股票的風險。Vistra 和 XLU 掛在同一個板塊,波動率卻差了三倍。標籤是給人找東西用的,不是給人估風險用的。要估風險,就去看它最近的實際波動率,別看它的產業分類。

第二,如果你的組合裡有這類「防禦股外殼、成長股內在」的名字,值得回頭檢查一次配重。它們在多頭時給你科技股的漲幅,但在市場翻臉時,也會給你科技股的跌幅,而且是躲在「公用事業」這個讓人放鬆警戒的名字底下。

真正的避風港,波動率不會一年翻一倍。

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊