Fed 加息機率一週飆 34%,VIX 還在 18:市場在看什麼?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

Fed 加息機率一週飆 34%,VIX 還在 18:市場在看什麼?

上週,交易員對 Fed 在 2026 年底升息的預期機率是 14%。週三 FOMC 會議紀錄公布後,這個數字跳到 48%。一週內,市場對聯準會下一步政策的判斷翻了將近 3.5 倍。

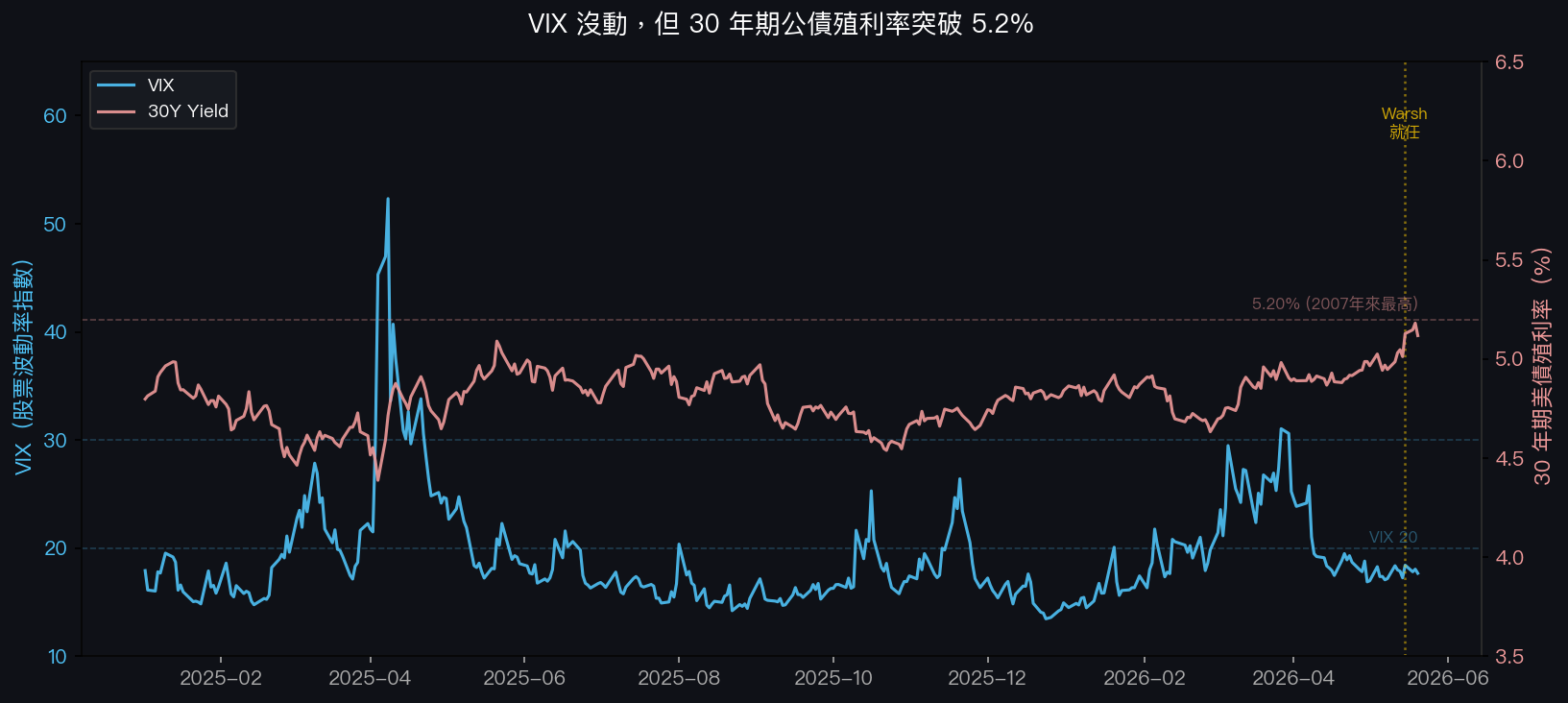

VIX 只從 18.4 小跌到 17.7。

升息機率大幅重定價,股票波動率沒跟上。這個落差值得拆開來看。

這一週到底發生了什麼

五月中旬發生了幾件事,疊在一起才形成這個局面。

第一,Kevin Warsh 在 5 月 15 日正式接任聯準會主席。Warsh 的政策語調比前主席 Powell 更強調通膨管控,公開談話中多次提到願意犧牲短期經濟成長來換取長期物價穩定。市場在他就任之前就已知道這個取向,但等到他真的坐進那張椅子,那個「知道」開始轉換成實際的交易倉位。

第二,FOMC 五月份的會議紀錄顯示,委員會內部對升息的討論比預期更廣泛。這次的訊號已超出「繼續觀望」的框架,委員們在討論的,是要不要真的升。

第三,伊朗衝突持續推升油價,而油價上漲會直接推高 CPI,Fed 最不喜歡的場景是「要在通膨和經濟同時疲軟之間做選擇」,而現在這個場景的機率正在上升。

結果是 30 年期公債殖利率在 5 月 19 日短暫觸及 5.197%,這是 2007 年以來的最高水位。10 年期殖利率收在 4.59%。

三件事疊在一起,美債市場的實質壓力在兩週內快速累積。

但 VIX 只在 18

我把 2025 年初以來的 VIX 和 30 年期公債殖利率對照畫出來,就可以看到這個分歧。

數據來源:Yahoo Finance (^VIX, ^TYX)。Warsh 5/15 就任以垂直標線標示。

殖利率在走高,VIX 沒有對應放大。

這不是說 VIX「不可能」在 18,只是說這個水準要解釋得通,需要某些前提。

我用歷史數據把這個問題放到更大的框架裡看:

| 時期 | 10 年期殖利率(均值) | VIX(均值) | Fed 方向 |

|---|---|---|---|

| 2022 全年(升息循環) | 2.96% | 25.6 | 升息 425bp |

| 2023–24(降息預期期) | 4.60% | 15.8 | 預期降息 |

| 2026 Q2 至今 | 4.38% | 19.0 | 升息機率 48% |

來源:yfinance (^VIX, ^TNX) 實測計算,2026-05-21 止。

有個地方很值得停一下:2023–24 年間,10 年期殖利率在 4.4%–4.9% 這個區間的那 78 個交易日,VIX 均值是 15.8。那時候市場的劇本是「Fed 快要降息了,殖利率雖然高但方向是往下」。

現在的 10 年期殖利率接近同一個水位(4.59%),但 Fed 方向完全反過來,升息機率跳到 48%。

VIX 的回應是:從 15.8 漲到 19.0,多了 3.2 點。

對於一個政策方向 180 度翻轉的事件,VIX 只走了 3 點,這個反應幅度是不是太小了?

三種可能的解釋

1. 市場覺得「48% 不等於要真的升」

加息機率 48% 不是 100%,也不是 60%。市場的中間情境或許是:Fed 嚇嚇人,但最後不會真的動手。如果這個信念在大多數參與者腦子裡佔主導地位,VIX 就不需要大幅走高,因為你對一個你認為「最後會縮手」的威脅,不需要對沖太多。

這個邏輯有一個問題:2022 年的市場也這樣想過。

2. 短期實現波動率確實很低

VIX 衡量的是「隱含波動率」,也就是選擇權市場定價的未來 30 天波動預期。如果過去幾週美股的日報酬實際上都在小幅震盪(沒有出現大漲大跌),那 VIX 就不會自動飆高,市場沒有更新它的「現實波動率估計」。

換句話說,VIX 低,不等於「市場認為沒有風險」,也可能只是「最近幾週真的沒什麼大動靜」。

3. 股票投資人在等一個明確信號

Warsh 的第一次 FOMC 正式會議是 6 月 16–17 日。在那之前,市場可能選擇「先不表態」,等到真正看到 Fed 的語調再調整倉位。這種等待感本身不會推高 VIX,因為 VIX 反映的是當前選擇權的需求,而不是「等一下可能要對沖」的預期。

這是一種理性的觀望,但它的後果是:如果 6 月 16 日的 FOMC 比預期更鷹派,VIX 可能是突然式的跳升,而不是提前溫和走高。

歷史說什麼

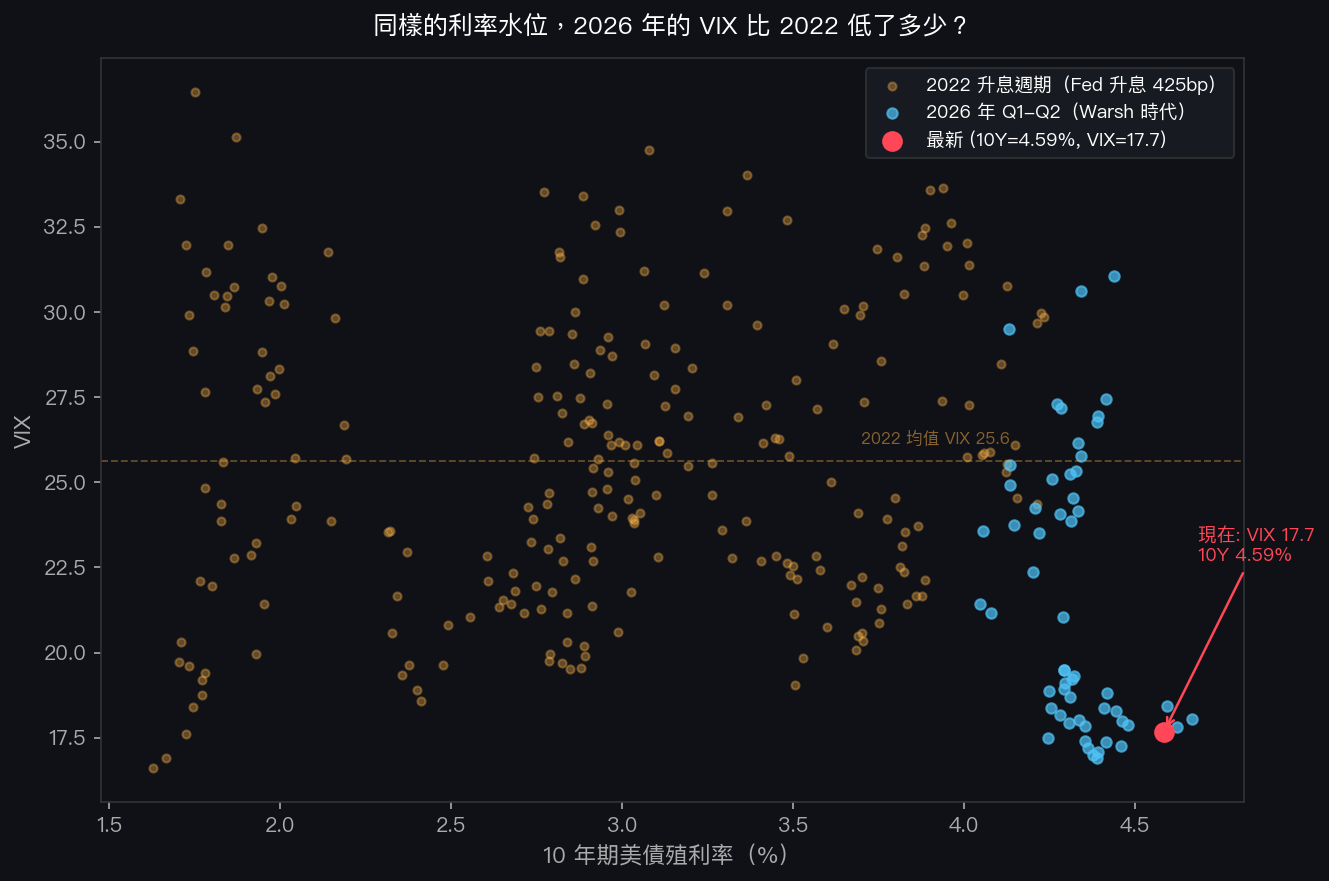

數據來源:yfinance (^VIX, ^TNX) 實測計算,2022 全年與 2026 Q2(2026-04-01 起)。

上圖是 2022 和 2026 年的 VIX vs 10Y 殖利率散佈圖。橘點是 2022,藍點是 2026。

圖上最明顯的事情是:在差不多的殖利率水位,2026 年的 VIX 普遍低於 2022 年。但要解讀這個圖,要注意一件事:2022 年的高殖利率是「漲上來的」,那時 10Y 從 1.6% 一路衝到 4.2%,每一步都伴隨著 Fed 加碼升息的訊號。現在的殖利率是從已經高的位置再往上走,背景有點不同。

從 2022 全年的 VIX 均值 25.6 來看,如果 Fed 真的在 2026 下半年升息,歷史說的答案大約是:VIX 從 19 走到 25 不是特別奇怪的事。

2022 的歷史數據說的是:如果 Fed 真的啟動升息,VIX 均值 25 是常態,不是異常。

波動率預測的角度

這個平台做了一千多個關於波動率的實驗。在這些研究裡,我們反覆遇到同一個現象: 隱含波動率對大的宏觀政策轉折,反應往往是落後的 。

這有學術基礎。實現波動率(已經發生的日報酬波動)需要時間累積,隱含波動率(VIX)才會動。如果沒有出現一兩個連續的大幅震盪日,GARCH 類模型會估出偏低的波動率,市場定價也跟著偏低。

現在的情況是:有一個大的政策信號(升息預期劇烈重定價),但短期實現波動率還沒有跟上。這種「隱含 vs 實現波動率的落差」,在大的體制轉折前,歷史上出現過不只一次。

這不等於說 VIX 一定要漲,也不等於說要去買 VIX。這只是說:當利率市場已開始消化「Fed 重啟升息」的尾部風險,股票波動率市場卻仍反映「就算升也無傷大雅」,兩個市場至少有一個的判斷會被修正。

哪一個先動,要看 6 月 16 日的 FOMC。

一個觀察框架

在 6 月 FOMC 之前,有三個數字可以持續觀察,判斷升息預期是否繼續被消化進股票波動率:

- 10 年期殖利率有沒有突破 4.7% :如果突破,代表加息預期在進一步被定價,到時候 VIX 的反應會是個線索

- VIX 有沒有站上 20 :這個水準是一條分水嶺,過去反映的是「某種程度的市場緊張」開始形成

- 12 月加息的隱含機率有沒有繼續往上走 :從 48% 到 60% 以上,如果加速上升,VIX 就很難繼續無動於衷

Fed 的下一步,現在沒有人真的確定。但「不確定性本身應該有一個價格」,而這個價格,目前看起來可能還沒被完整定進去。

數據截至 2026-05-20 收盤。本文僅供研究與教育用途,不構成投資建議。 本文由 VolPred 平台原創,圖表數據自 Yahoo Finance / FRED 計算生成。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊