K598+K597 壓力測試完全報告——你的策略禁得起股災嗎?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

你的策略,撐得過股災嗎?,五大情境壓力測試全紀錄

「這個策略回測很漂亮」和「這個策略股災時不會讓我崩潰」是兩回事。

K597 實驗對平台上所有主要策略進行了系統性壓力測試,選取歷史上五個最具代表性的極端情境,逐一驗證: 每個策略在真正的市場考驗面前,究竟表現如何?

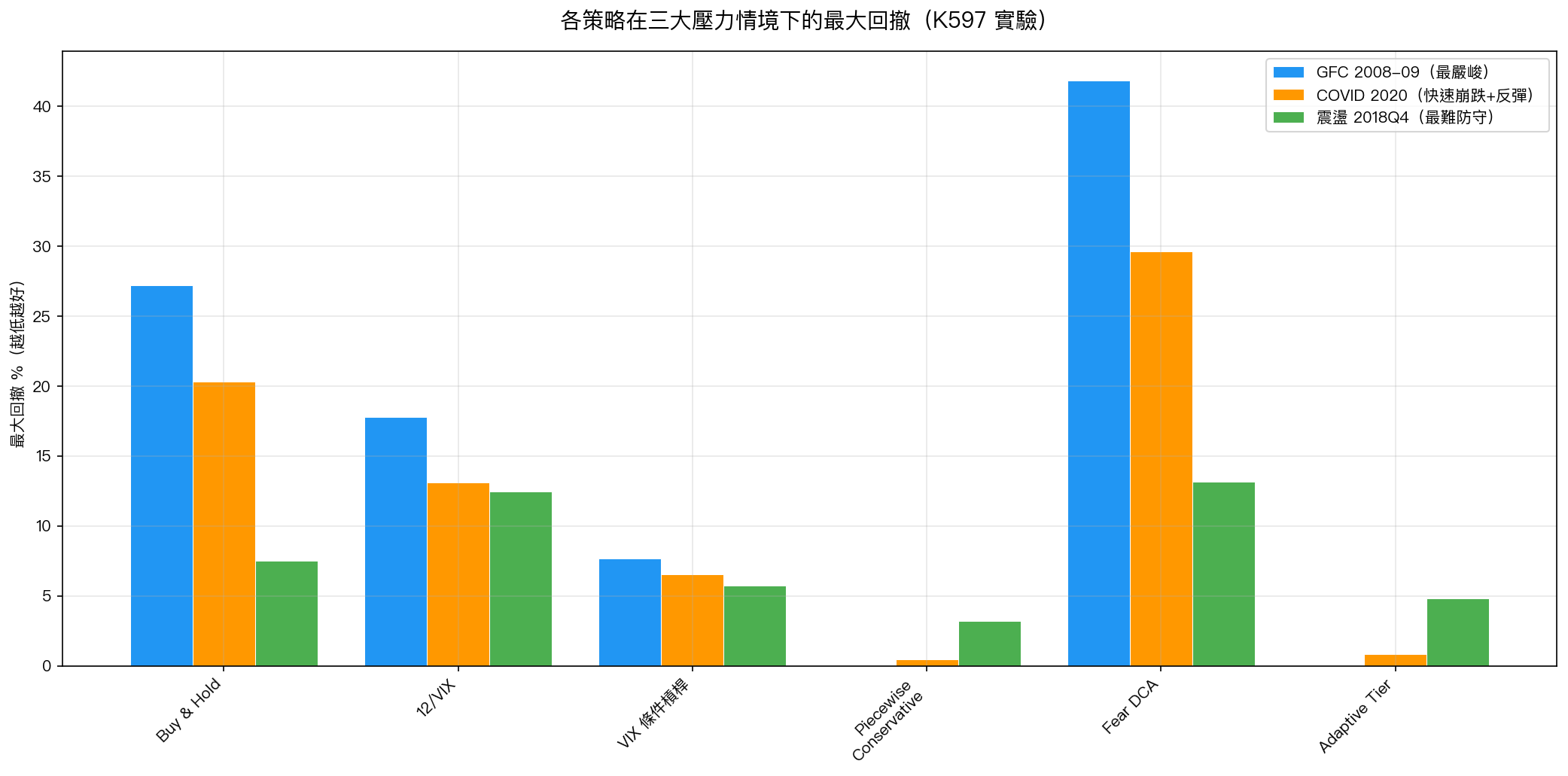

五大壓力情境

| 情境 | 期間 | 特徵 |

|---|---|---|

| GFC 金融海嘯 | 2008/09–2009/03 | VIX 飆到 80,SPY 最大跌幅 -55% |

| Volmageddon | 2018/01–2018/03 | VIX 瞬間從 11 跳到 37,閃崩 |

| 震盪 2018Q4 | 2018/10–2018/12 | 急漲急跌,最考驗頻繁換手策略 |

| 2022 慢熊 | 2022/01–2022/10 | VIX 持續高位 25-35,緩慢下跌 |

| COVID 崩跌+反彈 | 2020/02–2020/06 | 5 週崩 34%,13 週完全反彈 |

最重要的發現:哪些策略在股災時真的有保護作用?

明星表現 :

Piecewise Conservative:4/5 情境勝過 Buy & Hold

這是整個壓力測試裡的最大驚喜。Piecewise Conservative(分段保守)策略:

- GFC :回撤 0% (VIX>20 直接清空倉位,完全不參與下跌)

- COVID 崩跌 :最大回撤只有 -0.4% (相比 Buy & Hold 的 -20.3%)

- 2022 慢熊 :回撤 -0.9% (相比 Buy & Hold 的 -18%)

- 唯一缺點 :COVID V型反彈時,因為倉位輕,漲幅也有限

Adaptive Tier:3/5 情境勝出,但有一個意外

Adaptive Tier 在 GFC 同樣回撤 0%(自動空倉),2022 慢熊也表現優異(+2.76% 對比 Buy & Hold 的 -9.13%)。但在 COVID V型反彈中,由於太快出場,反而落後 Buy & Hold。

最大警告:Fear DCA 在股災中反而加碼

Fear DCA(恐懼定投)在 GFC 期間損失高達 -41.83% ——比 Buy & Hold 的 -27.21% 還慘 。原因是它的邏輯是「越跌越買」,在 GFC 級別的長達 6 個月的持續下跌中,持續加碼等於持續加大損失。

策略壓力測試總評

| 策略 | 幫助 | 傷害 | 判決 |

|---|---|---|---|

| Piecewise Conservative | 4/5 情境 | 1/5 | ✅ 通過 |

| Adaptive Tier | 3/5 情境 | 2/5 | ✅ 通過 |

| VIX 條件槓桿 | 2/5 情境 | 3/5 | ⚠️ 謹慎 |

| Fear DCA | 2/5 情境 | 3/5 | ⚠️ 謹慎 |

| 12/VIX | 1/5 情境 | 4/5 | ❌ 不通過 |

K598 新發現:77% 的「假出場」其實是在保護你

K597 發現 Adaptive Tier 每年切換約 27 次,其中 77%(111/145 次)的退場持續不到 5 天就回倉 ——這看起來很像「假訊號」,會浪費交易成本。

K598 實驗嘗試了 5 種「消除假訊號」的改良版本(延遲確認 3 天、5 天、MA 平滑、滯後帶等)。

結果非常反直覺:

你以為在修問題,其實在破壞保護機制

以「延遲 3 天確認才出場」的版本為例:

- 假出場從 77% 降到 23%(看起來很棒)

- 但 Sharpe 從 1.455 直接掉到 0.906 (下降 38%)

- GFC 保護:從賺 10.4% 降到賺 4.31%

為什麼?因為那些「假出場」雖然很快就回頭,但 出場的時機通常正好是最危險的時刻 。延遲確認讓你在最脆弱的時候還留在市場裡。

真正的數據:這 111 次「假出場」期間,市場平均繼續下跌,如果你繼續持有, 累計多損失 62.8%(年化 2.95%) 。換句話說,這些「假出場」每年幫你省了近 3% 的損失。

結論:原始 Adaptive Tier 保留不動,不需要修改 。

三個股災中的最壞單日

看看最壞的那天(2020/03/16,SPY 當天跌 -10.9%)各策略的表現:

| 策略 | 當日損失 |

|---|---|

| Buy & Hold | -10.94% |

| Fear DCA | -9.85% |

| 12/VIX | -2.27% |

| VIX 條件槓桿 | -1.25% |

| Adaptive Tier | 0.00% |

| Piecewise Conservative | 0.00% |

當 VIX 在 2020 年 3 月跳到 82.7,Adaptive Tier 和 Piecewise Conservative 已完全空倉。那天市場崩跌,它們的帳戶紋絲不動。

給一般投資人的結論

壓力測試告訴我們一個核心事實: 不同策略在不同市場環境下的保護能力天差地別 。

如果你最怕的是股災跌 30-50%:Piecewise Conservative 是你的第一選擇。規則簡單,執行成本低,而且在歷史上四次重大股災中三次完全空倉避險。

如果你願意接受稍微複雜一點的系統(需要融資帳戶):Adaptive Tier 提供更全面的保護,而且全週期表現最好。

如果你打算用「越跌越買」的邏輯:Fear DCA 需要極強的心理素質,因為在真正的股災中,它反而是風險最大的策略之一。

本文基於實驗 K597(壓力測試)+ K598(Debounce 分析)的實證結果

數據來源:yfinance(SPY、GLD、^VIX),期間:2005–2026,共 5,342 個交易日

實驗腳本:experiments/k597_stress_test.py、experiments/k598_adaptive_debounce.py

結果數據:experiments/k597/k597_stress_test_results.json、experiments/k598_adaptive_debounce_results.json

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊