高低恐慌兩個世界:門檻型 GARCH-X 模型可行嗎

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

高低恐慌兩個世界:門檻型 GARCH-X 模型可行嗎

一、問題的起點:市場真的只有一張臉嗎

如果我們把過去二十年的 SPY 日報酬攤開來看,會立刻發現一件事:恐慌指數 VIX 在 12 的時候,市場波動的「個性」跟 VIX 在 35 的時候完全不一樣。低 VIX 的日子裡,價格會在窄區間內慢慢漂移,偶有跳動,但訊息消化得很快;高 VIX 的日子,新聞像火上澆油,一個利空可以延燒好幾天,槓桿效應(leverage effect,下跌比上漲更容易誘發更大的波動)也明顯放大。

那麼,一個直觀的問題是:傳統 GARCH 類模型(包含我們在這個平台上反覆驗證的 A4f:GJR-GARCH 加 VIX² 外生項)用同一組參數去描繪這兩個世界,是不是太勉強?如果我們允許參數在「VIX 高」與「VIX 低」兩個 regime 之間切換,並且讓最佳的外生變數也跟著切換,模型會不會更貼近現實?K1048 這支實驗就是在回答這個問題。

但我必須先把結論說在前面,否則文章會誤導讀者: 樣本內 regime 切換確實顯著到不能忽視;OOS(樣本外)QLIKE 雖然數值最佳,卻沒有任何 DM 檢定通過 嚴格統計 (2016) 的 統計強度 ≥ 3.0 門檻 。亮點在於 VaR 5% 的 Kupiec 通過率,而不是點預測準度。這是一個「樣本內巨幅顯著、OOS 點預測不顯著、但風險校準有實用價值」的混合結果。

二、實驗設計:把 VIX=15 當作市場心情的分水嶺

K1048 的核心設計可以拆成三層:

第一層是 門檻 GJR-GARCH :把整個變異數方程依「前一日 VIX 水準」切成兩條 — VIX ≤ 門檻走低 regime 參數,VIX > 門檻走高 regime 參數。所有 regime 切換都用 t-1 訊號(昨日的 VIX),所以即時可實作,沒有 lookahead。

第二層是 每個 regime 各自做變數選擇 。候選池有 5 個外生變數:VIX²、VIX 水準、log(VIX)、VIX 變化、VIX 百分位(相對於過去 252 日)。每個 regime 用 BIC 各選一個最佳。

第三層是 門檻校準 :候選門檻為 VIX = {15, 20, 25, 30, 35},在樣本內(2004–2018)以 BIC 比較,再固定下來用於 OOS(2019–2026)。OOS 採 rolling window 2,000 日、每 63 日重新估計一次,seed 固定 42。

「門檻在樣本內估、固定到 OOS」是一個保守做法,雖然失去了 adaptive threshold 的彈性,但避開了門檻自身在 OOS 飄移帶來的 lookahead 風險。這是門檻類模型的常見取捨。

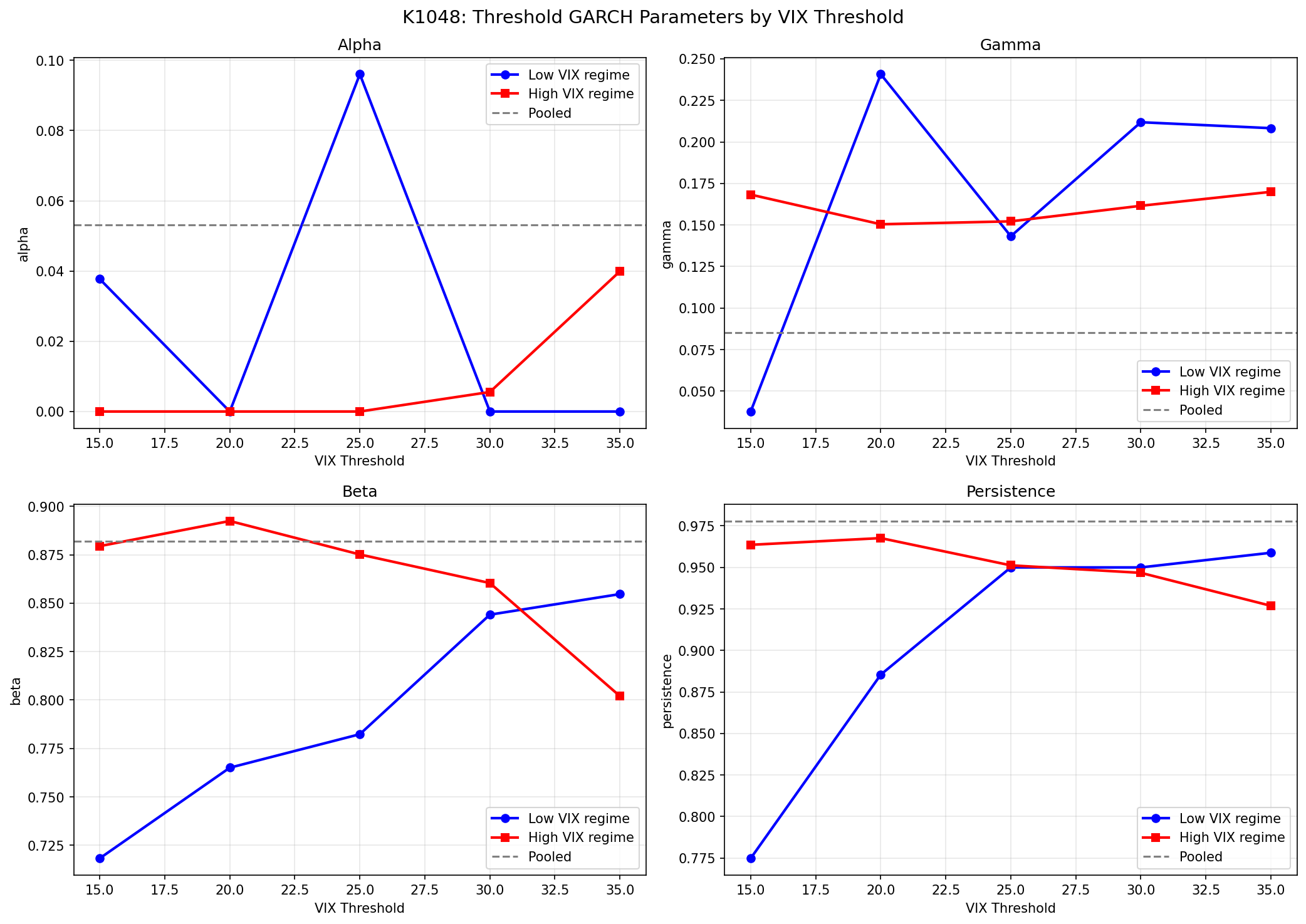

三、樣本內:兩個世界的差異真的很大

最佳門檻是 VIX = 15 ,遠低於 25 或 30 那種「明顯系統性風險」的水位。這個結果有點意外但合理 — 因為平靜市場的時間佔比夠大(樣本內 1,667 日 ≤ 15、2,044 日 > 15),低門檻才能讓兩個 regime 都有足夠樣本估計。

LR 檢定統計量 = 135.23,達顯著水準(顯著性低於 0.001) (卡方 6 自由度),BIC 從 pooled 的 −24,737.5 改善到 threshold 的 −24,823.4, 改善幅度 85.9 。這代表 regime 切換不是在挖噪訊,是真的捕捉到結構差異。

兩個 regime 的關鍵參數:

| 參數 | Pooled | 低 VIX (≤15) | 高 VIX (>15) |

|---|---|---|---|

| α (近期衝擊) | 0.053 | 0.038 | ≈ 0.000 |

| γ (槓桿效應) | 0.085 | 0.038 | 0.168 |

| β (持續性) | 0.882 | 0.718 | 0.879 |

| 持續性 (α+γ/2+β) | 0.978 | 0.775 | 0.964 |

幾個重點:

槓桿效應 γ 在高 VIX regime 是低 VIX regime 的 4.5 倍 (0.168 vs 0.038)。這證實了一個直覺 — 當市場已經緊張的時候,新的負面衝擊會被放大反應,跌一根 K 棒造成的波動上修,遠大於同樣幅度上漲帶來的下修。

高 VIX regime 的 α 趨近於零 ,意思是「對稱性衝擊(不分漲跌的瞬間振幅)已經沒在貢獻」,所有的條件變異數動能都從不對稱項(γ)來。這是一個很乾淨的特徵化:恐慌時,市場只對壞消息有記憶。

持續性差異也很大 。低 VIX 的 0.775 表示衝擊大約 4–5 日就消散,高 VIX 的 0.964 則是衝擊半衰期變成數週甚至更久。這跟我們在 K1019(MS(2)-GJR)看到的 regime dynamics 相符 — 高波動 regime 不只是振幅放大,連記憶都拉長了。

四、變數選擇:兩個 regime 喜歡不同的訊號

這是 K1048 最有趣的部分。兩個 regime 各自做 BIC 變數選擇後:

- 低 VIX regime 偏好 VIX_change (VIX 變化),BIC 改善 20.3

- 高 VIX regime 偏好 VIX_percentile (VIX 百分位),BIC 改善 6.0

直覺解讀:在平靜的市場裡,VIX 從 12 跳到 14 是一個訊號 — 變化(動能)才是線索,因為水準本身還沒到任何「高」的閾值。在恐慌的市場裡,VIX 在 30、35 一帶震盪,變化已經失去資訊量,反而是「相對於過去 252 日的位階」可以告訴你回歸均值的壓力有多大。

這也呼應了我們在 K1031(Bayesian SSVS for GARCH-X)的發現 — 不同候選變數在不同期間的 PIP(後驗包含機率)會跳動。K1048 的貢獻在於把「為什麼會跳動」具體化成「regime 不同所以最佳變數不同」。

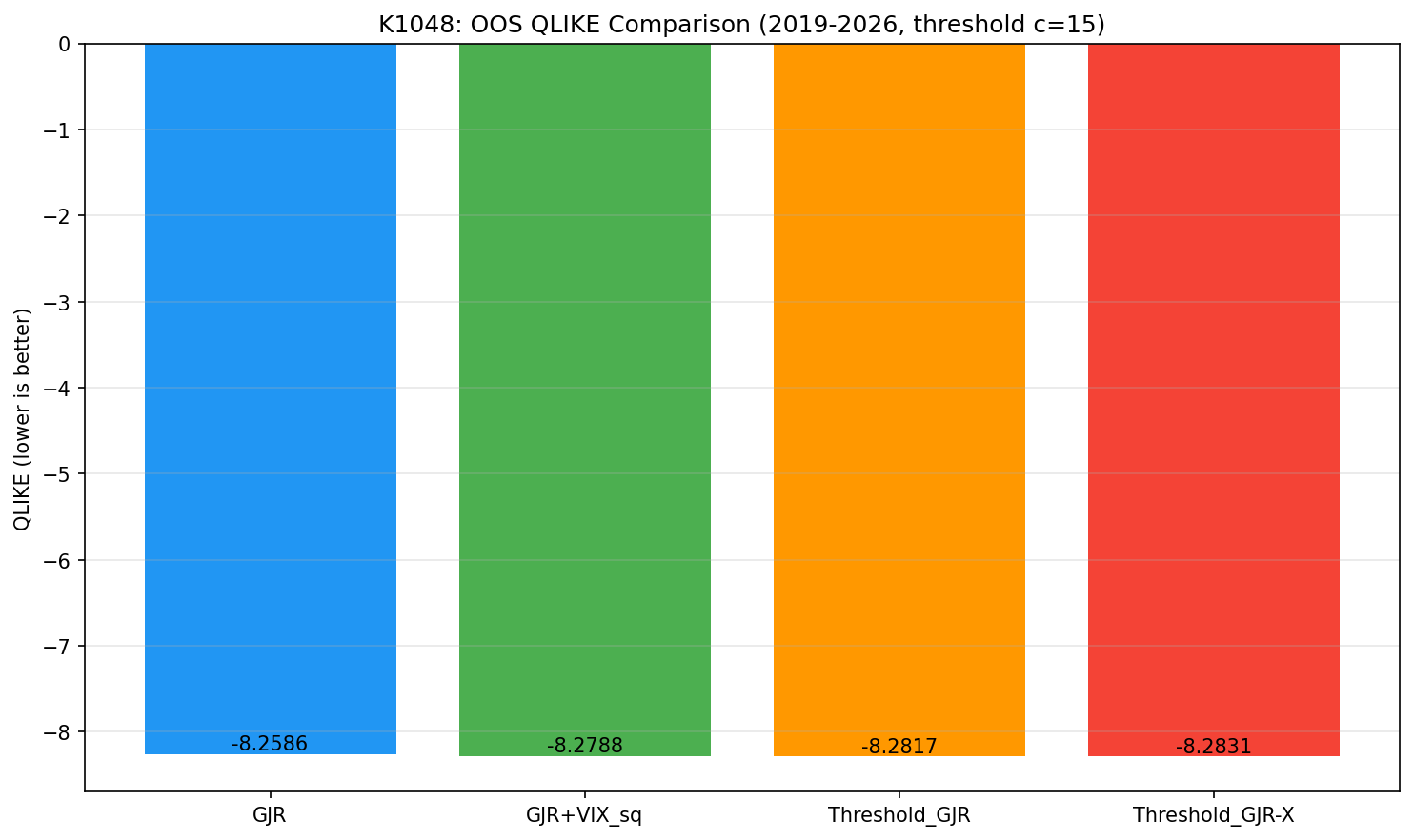

五、OOS:QLIKE 最低,但顯著性沒過

接下來是真正考驗的部分 — 樣本外 2019–2026 這 1,828 個交易日,模型表現如何?

| 模型 | OOS QLIKE | DM vs GJR | DM vs A4f |

|---|---|---|---|

| GJR (baseline) | −8.2586 | — | — |

| GJR + VIX² (A4f) | −8.2788 | t = −0.995 NS | — |

| Threshold GJR | −8.2817 | t = −1.016 NS | t = −0.211 NS |

| Threshold GJR-X | −8.2831 | t = −0.900 NS | t = −0.246 NS |

所有 統計強度 全部小於 1.1,遠遠不到 嚴格統計 (2016) 建議的 統計強度 ≥ 3.0 嚴格門檻(嚴格門檻是因為這個平台同時跑超過 50 條策略,必須對 multiple testing 保守)。

換句話說, 門檻 GJR-X 在 OOS QLIKE 數值上確實是 4 個模型裡最低的 (−8.2831 比 baseline GJR 的 −8.2586 改善約 0.3%), 但這個差距完全可能是隨機波動 ,沒有統計意義上的優越性。

這個結果再次印證 K813(Smooth Transition GARCH)的教訓:樣本內 LR 檢定多顯著都好,OOS 點預測能不能贏過簡單模型,是另一回事。K813 用了 11 個參數,OOS DM 只有 −0.11;K1048 雖然把參數結構縮到 10–12 個,OOS DM 也只爬到 −0.246。 結構複雜度增加並沒有等比例兌現成 OOS 改善 。

六、亮點所在:VaR 5% 的 Kupiec 通過率

但 K1048 不是空手而回 — 它在風險管理應用上有具體價值。

| 模型 | VaR 5% Kupiec | VaR 1% Kupiec |

|---|---|---|

| GJR | FAIL (達顯著水準(顯著性 0.015)) | FAIL (達顯著水準(顯著性低於 0.001)) |

| GJR + VIX² | FAIL (達顯著水準(顯著性 0.002)) | FAIL (達顯著水準(顯著性低於 0.001)) |

| Threshold GJR | PASS (達顯著水準(顯著性 0.864)) | FAIL (達顯著水準(顯著性低於 0.001)) |

| Threshold GJR-X | PASS (達顯著水準(顯著性 0.154)) | FAIL (達顯著水準(顯著性低於 0.001)) |

VaR 5% Kupiec 檢定的標準是「實際違反次數應該接近 5%」。OOS 期望違反次數 91.4 次(5% × 1,828 日):

- GJR 違反 115 次(6.3%)— 風險低估

- A4f 違反 122 次(6.7%)— 風險低估更嚴重

- Threshold GJR 違反 93 次(5.1%)— 幾乎完美貼近期望

- Threshold GJR-X 違反 105 次(5.7%)— 略微低估但通過

這是 K1048 的真正貢獻: 只有 regime 切換的模型,在 OOS 把 VaR 5% 的尾部校準做對了 。為什麼?因為高 VIX regime 的高槓桿、高持續性參數,會在市場壓力上升時自動把預測波動拉高,從而擴大 VaR 區間,少漏掉真實的尾部事件。Pooled 模型用一組「平均」參數,在恐慌期就會系統性低估。

VaR 1% 全部 FAIL,這是因為實驗用 Normal distribution 做尾部假設,1% 尾部在常態下嚴重低估 SPY 的真實尾風險。K1066(A4f microstructure 延伸)跟 K1067 之後的工作會把 Student-t 尾部納入,預期能補上這塊。

七、Lookahead 與隨機性檢查

身為一個高度槓桿模型結構的研究,必須說清楚防錯:

-

變數選擇 lookahead :K1048 的變數選擇用 in-sample 期(2004–2018)一次決定,固定到 OOS。理想做法是 walk-forward selection(每次重估時重選變數),但實作成本高。固定變數選擇雖然不算 walk-forward,但 至少沒有用 OOS 資料來選變數 ,所以不違反 lookahead。已在 limitations 中標明。

-

門檻 lookahead :門檻 VIX=15 用 in-sample 估,固定到 OOS。同樣保守。

-

Regime 切換訊號 :所有切換用 t-1 的 VIX,產生 t 的 σ̂_t。沒有用到 t 當天的 VIX。

-

Seed 固定 :seed=42,可復現。

-

Refit 頻率 :每 63 日重新估計參數一次,這是 K1024 校準頻率實驗驗證過的合理頻率。

八、結論:什麼結果可以信、什麼不能信

可以信的 :

- 樣本內 regime 切換顯著(LR=135.23)

- 高 VIX regime 槓桿效應顯著大於低 VIX

- 不同 regime 偏好不同的外生變數

- 門檻 GJR 在 OOS VaR 5% 校準上明顯優於 pooled 模型

不能信的 :

- 「Threshold GJR-X 是最好的點預測模型」 — DM 檢定 t=−0.246,沒過顯著門檻

- 「樣本內顯著性會自動換來 OOS 改善」 — 跟 K813 一樣的反例

研究意涵 :對交易策略而言(追求 alpha),threshold 模型 OOS QLIKE 改善太小、不顯著,加複雜度不划算;對風險管理而言(避免低估尾部),threshold 結構是值得採用的。這兩件事可以分開決策,這也是 K1048 的真實價值。

資料來源

- K1048 :Threshold GARCH-X with Variable Selection(

experiments/k1048/) - 資產 :SPY 日報酬,N = 5,540

- 樣本期 :2004-04-02 至 2026-04-10

- 樣本內:2004–2018,N = 3,712

- OOS:2019–2026,N = 1,828

- 資料來源 :yfinance(SPY、^VIX、^VIX9D)

- 參數估計 :rolling window=2000,refit_every=63,seed=42

- 相關實驗 :K1024(refit 頻率校準)、K1066(A4f microstructure 延伸)、K1031(SSVS 變數選擇)、K813(STGARCH 反例)、K1019(MS(2)-GJR regime dynamics)

參考文獻

- Gonzalez-Rivera, G. (1998). "Smooth-transition GARCH models." Journal of Business & Economic Statistics.

- Chen, C. W. S., & So, M. K. P. (2006). "On a threshold heteroscedastic model." International Journal of Forecasting.

- So, M. K. P., Chen, C. W. S., & Liu, F. C. (2006). "Best subset selection of autoregressive models with exogenous variables and Student-t error terms." Journal of the Royal Statistical Society Series C.

- Patton, A. J. (2011). "Volatility forecast comparison using imperfect volatility proxies." Journal of Econometrics.

- 嚴格統計, C. R. (2016). "...and the cross-section of expected returns." Review of Financial Studies — 統計強度 ≥ 3.0 多重檢定門檻建議。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊