5 月非農新增 172K,是預期的兩倍:市場為什麼反而跌?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

5 月非農新增 172K,是預期的兩倍:市場為什麼反而跌?

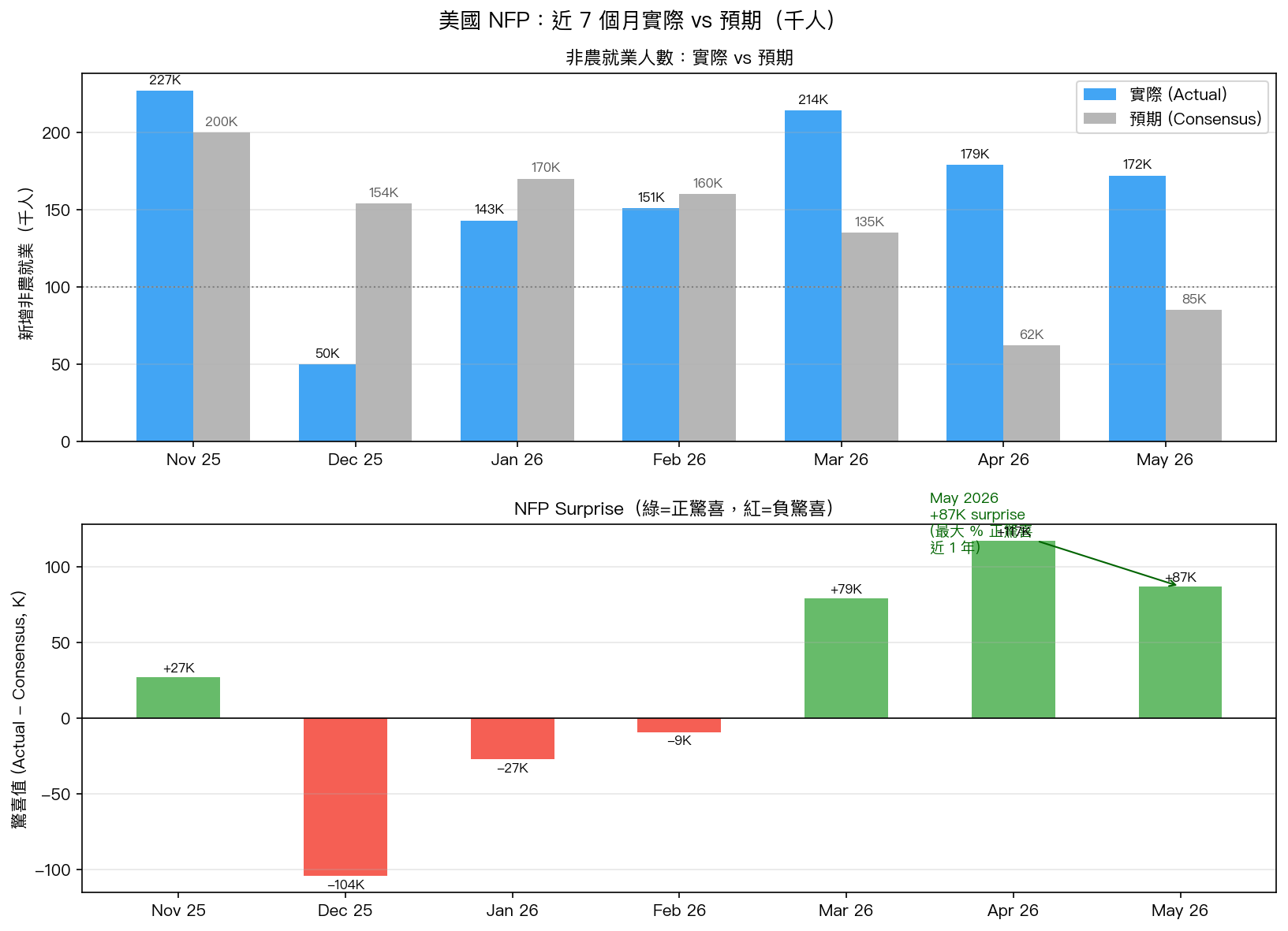

台灣時間今晚 20:30,美國勞工統計局(BLS)公布 5 月就業報告。非農就業人口增加 172,000,比 Dow Jones 共識預期的 80,000 整整多了一倍。失業率維持 4.3%,符合預期;時薪年增率 3.4%,與市場估值相符。

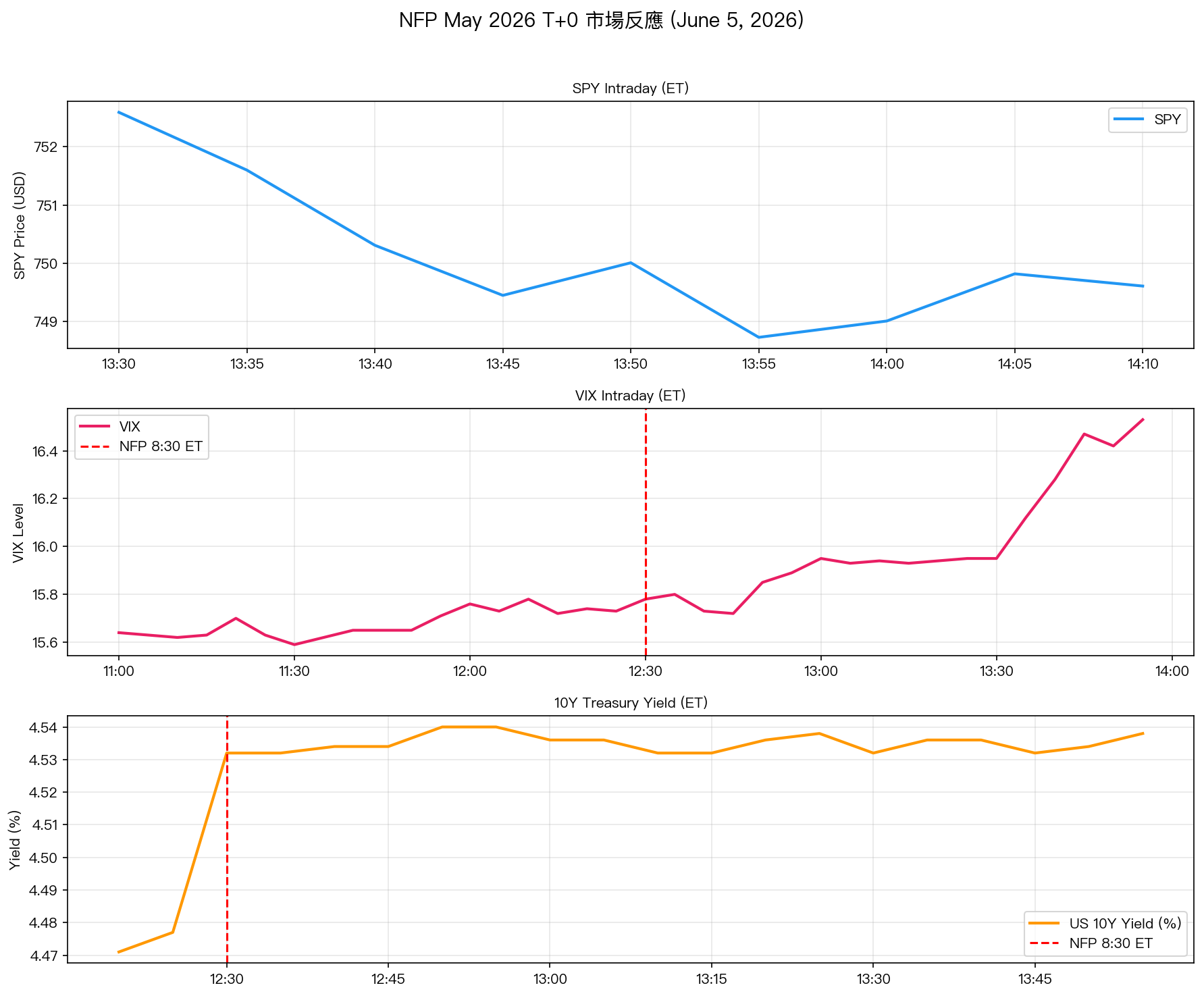

美股開盤後下跌,S&P 500 跌 0.6%,納斯達克跌 1.1%,10 年期公債殖利率從 4.47% 衝到 4.54%,單日上升近 7 個基點。VIX 從開盤前的 15.7 爬上 16.5。

一份好得出奇的就業報告,反而讓股市跌下去。

這份報告的數字

| 指標 | 實際 | 市場預期 | 前月修正後 |

|---|---|---|---|

| 非農就業人數變化 | +172K | +80-85K | +179K(原 +115K) |

| 失業率 | 4.3% | 4.3% | 4.3% |

| 時薪月增率 | +0.3% | +0.3% | +0.3% |

| 時薪年增率 | +3.4% | +3.4% | 3.6% |

| 勞動參與率 | 61.8% | — | 61.8% |

| U6 廣義失業率 | 8.1% | — | 8.2% |

前兩個月的修正幅度同樣驚人 :3 月從 +185K 上修至 +214K,4 月從 +115K 上修至 +179K,累計修正 +93K。也就是說,過去三個月的平均月增就業達到 188K,勞動市場遠比 4 月公布時呈現的更強韌。

就業增長的來源集中在服務業。餐飲娛樂業增加 70K,其中餐廳與酒吧貢獻 48K;地方政府增加 55K;醫療保健增加 35K;製造業小增 7K。

Surprise 有多大?

5 月就業超出預期 87K,幾乎等同加了一個「額外的」每月平均就業量。

從近 7 個月的歷史比較來看(詳見圖二),這不是第一次超預期,但這次的絕對 surprise 幅度(+87K)在近期排名第二,僅次於 4 月的 +117K(實際 179K vs 預期 62K)。連續兩個月大幅超出共識,代表市場對這份報告的估測能力明顯失準。

一個更直接的統計衡量是 surprise z-score。過去 12 個月的月均 NFP 標準差約落在 50-65K 附近(依樣本期間不同),87K 的超出幅度對應的 z-score 約在 1.3-1.7 之間,屬於「顯著正驚喜」水準。

但這份報告並非全面強勢。4 月 ADP 私人就業僅增 122K,略優於預期,5 月政府就業卻貢獻了 52K,比 4 月的 -8K 大幅反轉,這讓部分分析師對私部門就業的可持續性保持觀望。

為什麼股市下跌

這是今天最值得拆解的問題。

就業報告強勁,通常對股票是好訊號。但這次反應剛好相反。問題出在利率預期的快速重新定價。

10 年期公債殖利率在報告公布後短短幾分鐘內從 4.47% 跳到 4.53%,並在盤中一度觸及 4.54%(詳見圖一);2 年期公債殖利率更大幅上升 9 個基點至 4.15%,創 2025 年 2 月以來的高點。

CME FedWatch 顯示,今年某次升息的機率在報告公布後從 50% 跳升至 57%,盤中甚至一度升至 61%。換句話說,原本市場認為利率高峰已過,但今天的就業數字在某種程度上重新打開了「Fed 可能還要升」的討論。

新聯準會主席 Warsh 尚未有明確政策表態,這份就業報告也成為他的首次重要數據考驗。

股票市場的邏輯因此跌入一個迴圈:就業強 → 通膨壓力持續 → 利率下不來甚至還要升 → 股票估值重新評估。技術上,10 年殖利率突破 4.53% 也觸發了部分量化策略的停損。

VIX 的角度

VIX 的反應比較溫和,這是今天數據與市場行為裡比較有趣的部分。

NFP 公布前,VIX 在 15.7 附近盤整(圖一,08:25 ET 讀數),公布後短線衝至 16.52,漲幅約 0.8 個點。幅度不大。

從波動率市場的角度看,這份報告釋放的是「方向性不確定」,而非「尾部風險」。VIX 的 implied vol 反映的是全市場期權倉位的定價,今天的結果是:已知的就業數字消除了一部分 NFP 數據本身的不確定性,但把不確定性轉移到「Fed 接下來怎麼做」。

這種不確定性遷移,不容易在 VIX 上產生大幅跳升。VIX 在 15-16 的水準,仍低於 3 月中東衝突時的 30+,也低於 2025 年底的 20+。用 VIX 來衡量,今天的就業報告沒有觸發「恐慌情緒」,更像是一次結構性的利率預期重新定價。

對持有 VIX 波動率策略的人,這類「利率驚喜導致的股票拋售」通常不會長時間拉高隱含波動率,除非後續 FOMC 會議的言論走強硬派。

接下來的關鍵

這份就業報告確認了一件事:2026 年上半年的美國勞動市場,比市場共識預估的更強韌。三個月平均 188K 的就業增速,在歷史上屬於「溫穩擴張」的正常區間,並沒有過熱,但也讓 Fed 不需要急著降息。

中東局勢帶來的能源成本壓力,加上勞動市場頂住壓力持續增長,這組合讓通膨下行的路徑比年初想像的更曲折。

如果 6 月 CPI 數據在兩週後繼續偏強,市場對升息的定價將進一步調整。屆時 VIX 才有機會出現更持續的上升。

數據來源

- BLS Employment Situation Summary, May 2026(2026-06-05 公布)

- InvestingLive, "US May Non-Farm Payrolls +172K vs +85K expected"(2026-06-05)

- CNBC,"10-year Treasury yield shoots higher above 4.53% after strong jobs report"(2026-06-05)

- Morningstar,"May US Jobs Report: 172,000 Rise in Payrolls"(2026-06-05)

- CME FedWatch Tool(2026-06-05 盤中讀數)

- yfinance(SPY, ^VIX, ^TNX — 2026-06-05 intraday 5-min data)

此文章基於今日(2026-06-05)盤中數據,若收盤後數字有更新,將於後續文章補充。圖表均由 yfinance 實際下載生成。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊