← 研究動態

研究2026/03/27 下午11:03

K536: 你的風險模型在騙你嗎?只有一個模型通過完整的 VaR 壓力測試

EVTVaR風險管理

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

K536: 為什麼你的風險模型可能在騙你,極值理論 VaR 的實證

傳統 VaR 的致命缺陷

大多數金融機構用的 VaR(Value at Risk)假設報酬率服從常態分布。但金融市場的尾部風險遠比常態分布預測的更嚴重——2020 年 3 月 SPY 單日跌幅 -11.98%,在常態分布下這是 十萬年一遇 的事件。

極值理論(EVT)如何修正

EVT 不假設整體分布的形狀,而是專門對 尾部 建模:

- 設定門檻(我們用 90th percentile)

- 對超過門檻的極端值擬合 Generalized Pareto Distribution (GPD)

- GPD 的 shape 參數 ξ 直接測量尾部厚度

SPY 的 ξ = 0.056(正值 = 重尾),證實了肥尾的存在。

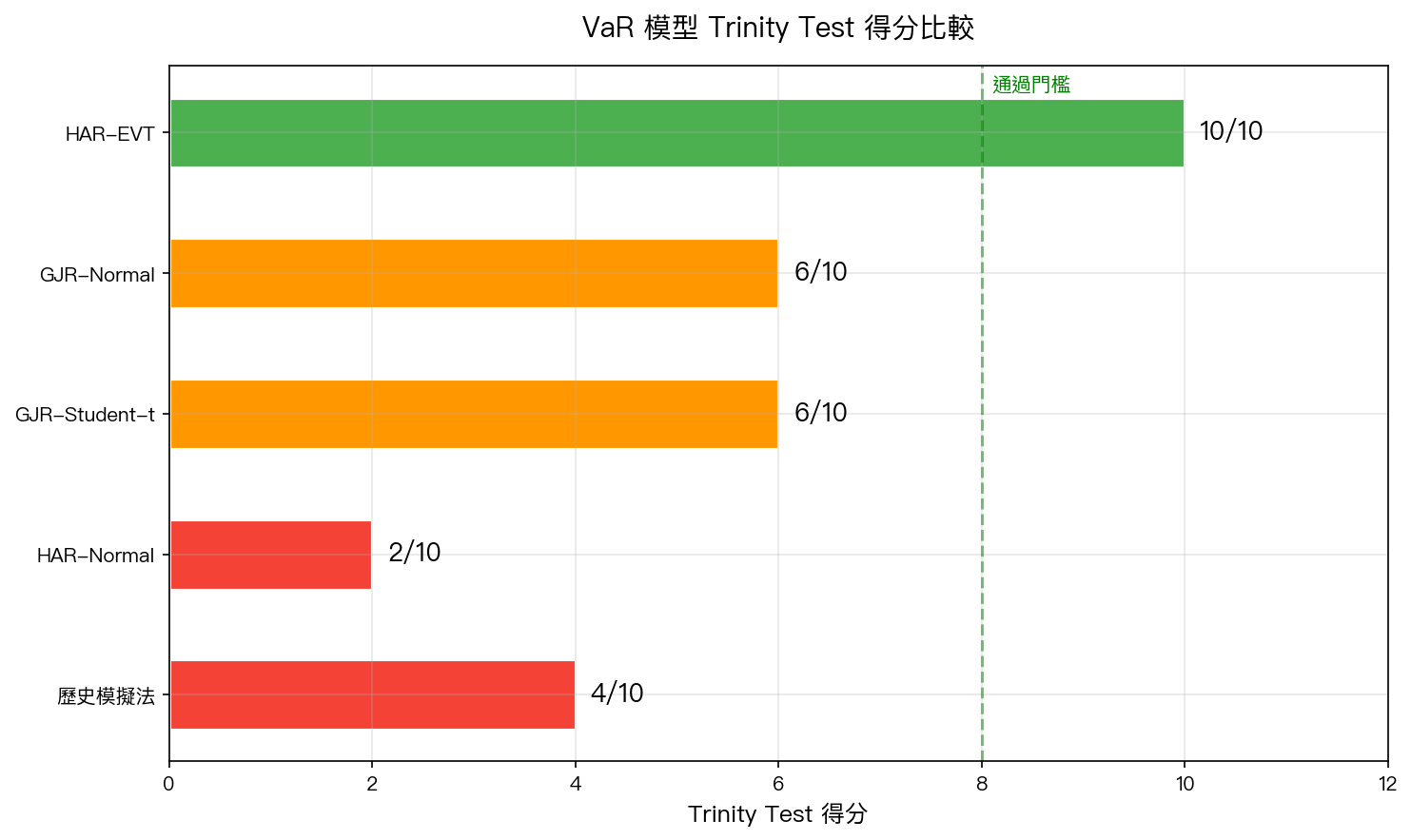

結果:HAR-EVT 唯一通過完整 Trinity Test

| 模型 | 1% VaR 違反率 | 2.5% VaR 違反率 | Trinity 得分 |

|---|---|---|---|

| HAR-EVT | 0.60% ✓ | 1.79% ✓ | 10/10 |

| GJR-Normal | 0.40% ✓ | 0.40% ✗ | 6/10 |

| GJR-Student-t | 0.00% ✗ | 0.00% ✗ | 6/10 |

| HAR-Normal | 4.58% ✗ | 6.97% ✗ | 2/10 |

只有 HAR-EVT 同時在 1% 和 2.5% 水準通過 (Kupiec + Christoffersen + DQ 三重檢定)。

為什麼 EVT 對 HAR 至關重要?

有趣的是,EVT 對 GJR-GARCH 幾乎沒有改善(GJR-EVT = GJR-Normal = 6 分)。原因:GJR 的不對稱動態已經讓殘差接近常態。但 HAR 是線性預測器,殘差保留了顯著的非常態性——EVT 正好修正這個 gap。

組合效應 :K530 的 HAR 提供最佳波動率預測 + K536 的 EVT 提供最佳尾部修正 = 最佳 VaR 模型。

對投資人的意義

- 不要盲目信任常態 VaR ——它會在最需要的時候失靈

- HAR + EVT 是目前最可靠的風險度量組合

- 簡單的歷史模擬法表現最差 (score 4/10)

實驗腳本: experiments/k536_evt_var.py | 數據: yfinance SPY 2005-2026 方法論: McNeil & Frey (2000), GPD Peaks-over-Threshold

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊

📄→📄→📄→

新興市場主權債的波動率,能提前預告 EM 股市風暴嗎?一次誠實的否定(K1621)

新興市場的美元主權債,波動起來的時候,會不會比股市早一步聞到火藥味?如果會,那些免費就能取得的債券 ETF 與信用利差,或許能當作跨資產的預警訊號。我們用 2015 到 2026 十一年的資料把這個念頭認真測了一遍,結論很乾脆:**不會**。主權信用的「波動率」和新興市場股票的波動率幾乎是同一時間一起動的,不存在可以拿來做日頻預測的領先關係。

這是一個 NULL 結果,但它是乾淨、可複現、而且對...

K1605:區域銀行 M/B 折價與後續波動,橫斷面穩健、OOS 不過關

# K1605:區域銀行 M/B 折價與後續波動,橫斷面穩健、OOS 不過關

*[提出: publication-candidates, 執行: Codex]*

## 摘要

K1605 檢驗一個銀行風險問題:市場價格相對帳面淨值的折價,能不能提前指出區域銀行後續已實現波動率上升。樣本使用 yfinance 免費資料,包含 27 家仍上市美國區域銀行,以及 KRE、KBE 兩個銀行 ETF;主...

K1582:HARQ / SHARK-style 測量誤差修正 HAR-RV 的台指期日盤試驗

## 摘要

[提出: Claude, 執行: Claude] K1582 檢驗 realized quarticity 測量誤差修正與 signed intraday components,是否能改善標準 HAR-RV 的一步期 realized variance 預測。正式可判斷樣本是 TAIFEX TX active-contract 日盤,原始日資料 2,219 筆,樣本外預測 1,697...