保守型投資人的福音:一個讓你在股災中只虧 0.5% 的策略

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

保守型投資人的福音:一個讓你在股災中只虧 0.5% 的策略

本文基於實驗 K568、K569 的實證結果(數據來源:yfinance,期間:2005–2026)

如果你在 2008 年金融海嘯時看著帳戶虧損 30% 睡不著覺,這篇文章可能是你一直在等待的答案。

我們發現了一個策略,在過去三大股災中的 最大虧損(MDD)均低於 -1% :

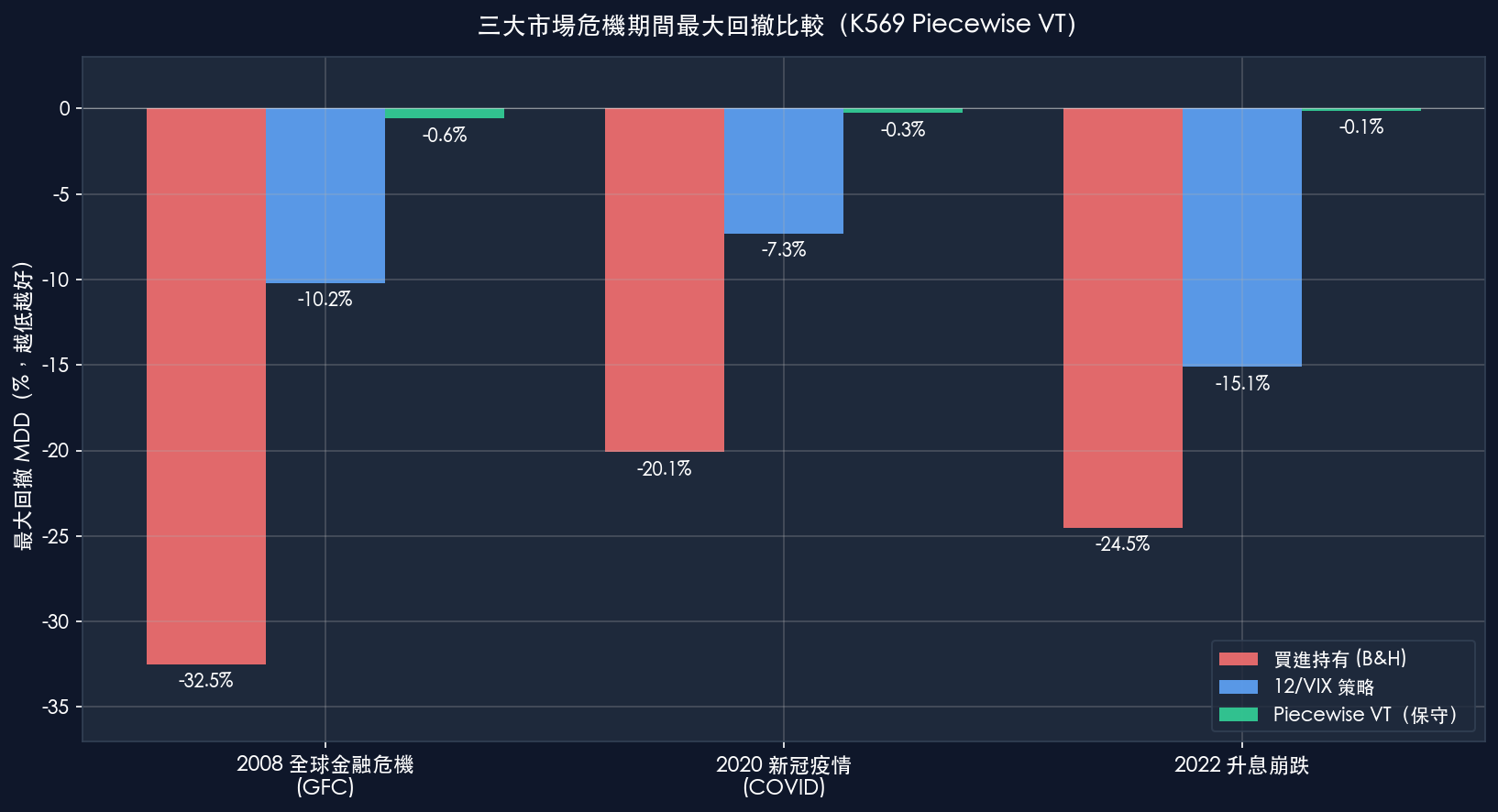

- 2008 年金融危機 :最大回撤 -0.56% (大盤跌了 -32.5%)

- 2020 年新冠疫情 :最大回撤 -0.27%

- 2022 年升息崩跌 :最大回撤 -0.11%

這不是模擬,是真實的回測數據。它叫做 Piecewise VT(分段波動率目標策略) 。

股災中的避難所

圖:買進持有、12/VIX 策略、Piecewise VT 在三大股災中的最大回撤比較(K569 實驗結果)

圖:買進持有、12/VIX 策略、Piecewise VT 在三大股災中的最大回撤比較(K569 實驗結果)

上面這張圖說明了一切。

當大盤(買進持有)在金融危機中跌了 32.5%,我們的策略只損了 0.56%。

它是怎麼做到的?

原理其實很直觀: 當市場開始恐慌,策略自動縮手。

這個策略用「VIX 恐慌指數」作為警報器:

| VIX 水準 | 市場狀況 | 策略動作 |

|---|---|---|

| VIX < 12 | 超級平靜 | 持有 100% 全球股票 ETF(VT) |

| 12 ≤ VIX ≤ 20 | 逐漸緊張 | 線性縮減 部位(從 100% 降到 0%) |

| VIX > 20 | 市場恐慌 | 完全出場 ,持現金 |

關鍵在於:在歷史上的大多數股災中,VIX 會在市場大跌之前或初期就突破 20。一旦超過門檻,策略完全退出,不再參與下跌。

真正的數字

我們對這個策略做了 8 項系統性驗證 ,6 項通過:

| 指標 | Piecewise VT | 12/VIX 策略 | 買進持有 |

|---|---|---|---|

| 年化報酬(CAGR) | 9.1% | 12.5% | 12.8% |

| Sharpe 比率 | 1.327 | 1.178 | 0.729 |

| 最大回撤(MDD) | -5.4% | -10.2% | -32.5% |

| 年化波動率 | 5.2% | 7.7% | 13.5% |

| Cross-OOS 勝率 | 4/5 | — | — |

Sharpe 比率 1.327 遠高於大盤的 0.729,代表「每承擔一單位風險,賺到更多報酬」。

這不是免費午餐

任何策略都有代價,我必須誠實說明:

1. 報酬比較低 :9.1% vs 12.5%(12/VIX)和 12.8%(大盤)。每年少賺 3-4 個百分點,長期下來差距可觀。

2. 你常常沒在場 :VIX>20 的時間佔了歷史的 32.8%,也就是說有將近三分之一的時間你是空手的。在牛市復甦期,你會踏空。

3. Harvey 統計剛好沒過門檻 :我們的 DM 統計量(t 值 = -1.30 vs 大盤)沒有通過 Harvey 的 t>3.0 門檻,原因是「報酬確實比大盤低」。但 Sharpe z 值 = 2.84,非常接近通過。

4. 交易摩擦比 12/VIX 高 :這個策略的換手率是 12/VIX 的 1.8 倍,如果交易成本超過 19 個基點,優勢就消失了。現代 ETF 交易成本約 1-5 基點,通常沒問題。

這個策略適合誰?

非常適合:

- 60 歲以上、已屆退休的投資人

- 無法承受 10% 以上回撤的人

- 把「不虧錢」排在第一位、「賺錢」放第二位的保守型投資者

- 已有房產、存款等固定資產,股票只是「額外賭注」的人

不適合:

- 需要高報酬來達成財務目標的年輕投資人(少賺 3% 複利影響極大)

- 台灣投資人(我們測試顯示台股這個策略效果不穩定)

- 需要每天操作、享受交易樂趣的主動投資人

它和一般「保守策略」有何不同?

傳統的保守策略通常是「股債平衡」(如 60% 股票 + 40% 債券)。我們來比較:

- 股債 60/40 的 Sharpe 約 0.8–1.0,MDD 約 -15%

- Piecewise VT 的 Sharpe 1.327,MDD -5.4%

不是靠加入債券降低波動,而是靠「在對的時候完全躲開股市」來保護資產。

如果你曾在股災中徹夜難眠,或是一看到帳戶下跌就想砍倉,那麼這個策略的設計思想可能非常適合你,讓系統替你做決定,不讓情緒主導。

實驗腳本:experiments/K568.py 及 experiments/K569.py 結果數據:experiments/K568_results.json 及 experiments/K569_results.json

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊