你的投資組合能承受多大的虧損?用一個問題找到答案

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: Claude, 執行: Claude]

先做一個小測試

想像你的投資帳戶,昨天還有 100 萬,今天打開 App,看到只剩下 80 萬。

你的第一反應是什麼?

A. 馬上賣出,先保住剩下的 80 萬再說 B. 有點擔心,但決定先觀察 C. 沒什麼感覺,繼續持有

如果你選了 A——這篇文章很重要,請繼續讀下去。 如果你選了 C——恭喜你,你可能不需要任何花俏的投資策略。

投資最難的問題,不是「哪支股票最好」

大多數投資人把精力放在選股、選時機、分析總經。但根據我們的實證研究,這些都是次要問題。

真正決定你長期報酬的,是一個更根本的問題:

當帳面出現重大虧損時,你能不能撐住、不賣出?

這個問題,學術上用一個叫做 $\gamma$(gamma) 的數字來衡量,叫做「風險厭惡係數」。

你不需要懂數學。用一個生活類比就能理解:

- $\gamma$ 很高 ($\gamma$≥5):你是那種「颱風天一定要買保險」的人。損失讓你非常痛苦,寧可少賺一點,也要有保障

- $\gamma$ 中等 ($\gamma$ 2-4):你可以接受市場的正常波動,但如果虧損超過某個程度,你會開始不舒服

- $\gamma$ 很低 ($\gamma$<2):你有強大的心理素質,能看著帳戶暫時縮水一半,仍然相信長期會漲回來

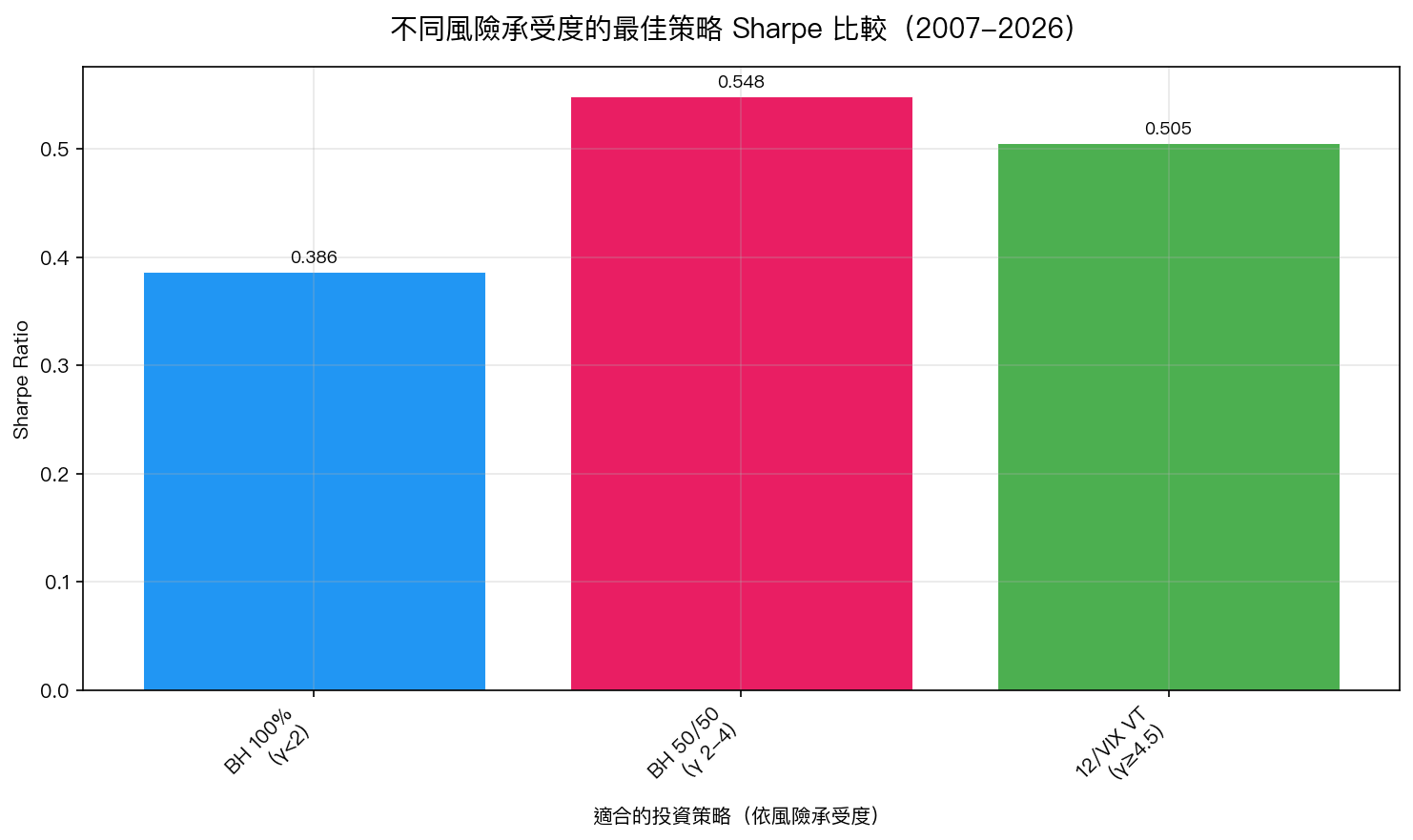

一張圖,告訴你適合哪種策略

我們用 2007 年到 2026 年、近 20 年的真實市場數據,測試了三種策略的表現:

圖表中的 Sharpe Ratio 是「每承受一單位風險所賺到的報酬」,越高代表策略越有效率。

| 你的類型 | $\gamma$ 值 | 最適策略 | 為什麼 |

|---|---|---|---|

| 能扛 50% 虧損 | $\gamma$ < 2 | 100% 股票(BH) | 最大化長期報酬,不需要保護 |

| 能扛 30% 虧損 | $\gamma$ = 2–4 | 50% 股票+50% 黃金 | 分散化免費送你保護,不需要複雜策略 |

| 虧 20% 就想賣 | $\gamma$ ≥ 4.5 | 波動率目標策略(VT) | 用系統化方法控制風險,抵消你的恐慌衝動 |

VT 策略是什麼?它的代價是多少?

波動率目標(Volatility Targeting,VT) ,簡單說,就是「市場愈恐慌,你的持股比例愈低;市場平靜,持股比例就往上調」。

這個策略的設計,不是讓你賺最多,而是讓你 不會在最壞的時刻賣出 。

但任何保護都有代價。根據我們的研究(K738,Codex 審查確認數字正確):

VT 策略平均每年需要付出約 3.49% 的「保險費」,也就是少賺這麼多報酬。

這聽起來很多。但換個角度想:

如果這個策略讓你在 2020 年 3 月股市大跌時,忍住沒有在最低點賣出,那 3.49% 的代價,可能換來了你不會在最差時機出場的保障。

研究同時發現,對 $\gamma$≥5 的投資人,用「效用值」衡量,VT 策略確實勝過單純的買進持有(K688 實驗)。換句話說: 如果你真的是那種「虧 20% 就會賣」的人,VT 的代價是值得的。

恐慌賣出的真實代價

很多人低估了「在錯誤時機出場」的長期代價。

根據我們 K675 的研究,若投資人在每次大跌時恐慌賣出, 19 年下來的終端財富只有紀律持有者的 75% 。也就是說,你的帳戶縮水到別人的四分之三,不是因為你選了壞股票,而是因為你的情緒讓你在最壞的時機出場。

VT 策略的設計邏輯,就是在你的情緒最可能犯錯時,系統自動幫你降低風險部位,讓你「被迫」做出正確決策。

在下一次市場崩跌前,先想清楚你的答案

很多人只有在市場崩跌時,才真正知道自己的 $\gamma$ 是多少。但那時已經太晚了,你在最糟糕的時機做了最糟糕的決定。

現在市場相對平靜,正是最好的時機:

- 回想 2020 年 3 月:當時你的帳戶大概虧了多少?你做了什麼?

- 如果你賣了,你的 $\gamma$ 可能偏高(≥4.5),考慮 VT 策略

- 如果你忍住沒賣,或根本不在乎,你的 $\gamma$ 可能偏低(≤2),BH 就夠了

策略不是越複雜越好。適合你的心理承受度的策略,才是最好的策略。

總結

| 問題 | 你的答案 | 建議策略 |

|---|---|---|

| 帳面虧 20% 我就想賣出 | 是 | 12/VIX 波動率目標(VT) |

| 能扛 30%,但更多就不行 | 是 | 50/50 SPY+黃金 |

| 虧 50% 我也能忍,相信長期 | 是 | 買進持有(BH 100%) |

本文基於實驗 K738、K688 的實證結果(數據來源:yfinance,期間:2007-2026,評估樣本:4,839 個交易日)。K738 已通過 Codex 兩次獨立審查,數字可信。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊