恐慌底部加碼很誘人,但有一個工具早就替你做好了

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

恐慌底部加碼很誘人,但有一個工具早就替你做好了

本文基於實驗 K810 的實證結果(數據來源:yfinance,期間:2005-2026,5,344 個交易日)

那個電話,你有沒有打過?

2020 年 3 月 16 日。美股熔斷,VIX 恐慌指數衝上 82.69,是 2008 年金融海嘯以來的最高點。

你的投資帳戶可能下跌了 20-30%。你盯著螢幕,手指懸在鍵盤上,心裡有個聲音說:

「現在是千載難逢的低點吧?應該加碼買入……」

這個直覺,其實有統計支撐。K810 實驗分析了 2005 年至 2026 年間,170 次 VIX 單日暴漲超過 10% 的事件,發現了一個驚人的規律——

93.5% 的恐慌會在中位數 7 天內消退。

換句話說,170 次中有 159 次,VIX 最終都回到了暴漲前的水準。恐慌幾乎是一種「自我療癒」的現象。

五種「抓底部」策略,結果如何?

這個統計數據讓研究人員非常興奮,於是設計了 5 種不同的「恐慌反彈」交易策略,測試它們能否利用 VIX 均值回歸獲得超額報酬:

- S1 恐慌加碼 :VIX 暴漲後,立刻增加股票倉位,等待反彈

- S2 VIX 百分位 :根據 VIX 的歷史百分位,動態調整股票比例

- S3 逆向 MR :VIX 高時提高股票倉位,VIX 低時降低

- S4 12/VIX :股票倉位 = 12 ÷ VIX,自動平滑調整

- S5 連續逆向 :持續根據 VIX 偏離均值程度調整

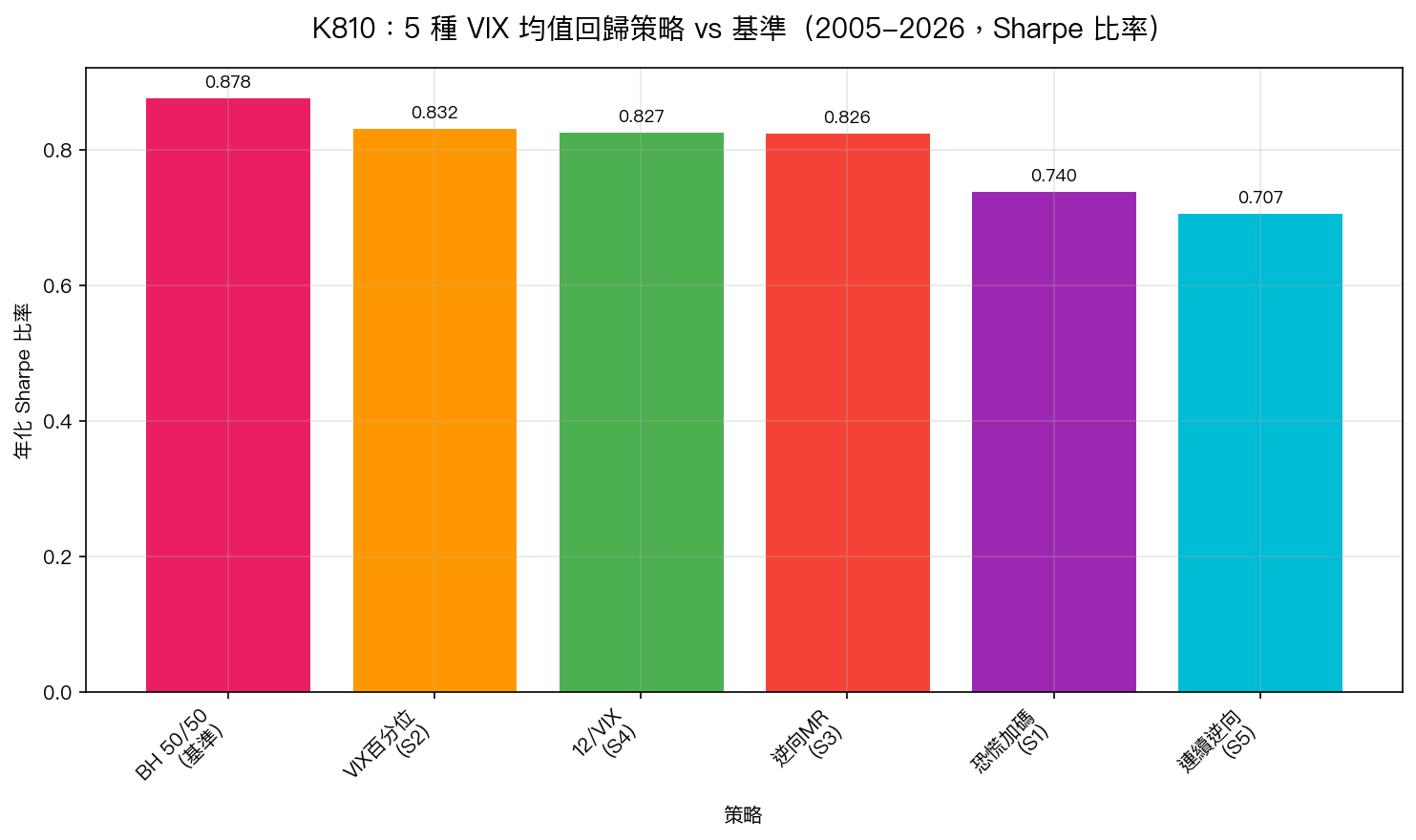

然後把這 5 種策略,與最簡單的「50% SPY + 50% GLD」靜態配置相比,跑了整整 20 年的回測(2005-2026)。

結果讓人沮喪: 5 種策略全部落後於基準(Sharpe 0.878)。

不只落後,風險還更高。S1 恐慌加碼的最大回撤達到 -43.9%,比基準的 -32.5% 更嚴重。S3 和 S5 的最大回撤甚至接近 -47%。所有策略的統計檢定均未達顯著水準(p 值均大於 0.24)。

這是一個「資料很漂亮,策略卻失靈」的典型案例。

真正的謎:為什麼加碼反而更差?

答案藏在 S4「12/VIX」的設計裡。

12/VIX 本身,就已經是一個均值回歸交易。

當 VIX = 12(低恐慌),持倉比例 = 12/12 = 100% ——滿倉股票 當 VIX = 24(中等恐慌),持倉比例 = 12/24 = 50% ——半倉股票 當 VIX = 40(高度恐慌),持倉比例 = 12/40 = 30% ——大幅減碼 當 VIX = 60(極度恐慌),持倉比例 = 12/60 = 20% ——只剩兩成

你看到了嗎? VIX 從 60 回落到 40,12/VIX 的持倉自動從 20% 增加到 30%。 VIX 從 40 回落到 24,持倉自動從 30% 增加到 50%。

這個公式每天都在靜悄悄地「等恐慌消退就加碼」,而且是連續平滑地執行,不需要你判斷「底部在哪裡」。

相比之下,那 5 種顯式策略是在做同樣的事,但用了更粗暴的方式,等到恐慌到達某個門檻,才突然大幅調倉。這種二元開關的做法,反而讓投資組合承受了更大的波動。

2022 年利率恐慌:另一個教訓

2022 年,聯準會從近乎零利率急速升息,VIX 在全年維持在 25-35 之間的高位,沒有明顯的「暴漲後的急速回落」模式。

如果你在 2022 年 1 月等著「VIX 暴漲訊號」再進場,你可能等了整整一年都沒等到明確的底部,因為這次恐慌是緩慢擴散的,而不是一個爆炸性的衝擊。

而 12/VIX 策略呢?它不需要判斷「這次是緩慢的還是急速的」,它每天都根據當天的 VIX 自動調整,在整個 2022 年都保持了適度的保守倉位。

連跨期驗證也失敗了

研究團隊不只測了全樣本,還做了 5 個不重疊的 2 年期間交叉驗證,涵蓋:

- GFC(2008-2009 金融海嘯)

- Recovery(2010-2011 復甦期)

- Moderate(2014-2015 正常期)

- Correction(2018-2019 修正期)

- COVID(2020-2021 疫情期)

結果: 所有 5 種 MR 策略在任何一個 2 年期間的表現都不超過基準。 換句話說,這不是歷史的偶然——5 種策略在每個市場環境中都落後。

實際意義:聰明人的陷阱

這個實驗揭示了一個「聰明人陷阱」:

越是有統計依據的直覺(93.5% 的恐慌會消退!),越容易讓你設計出過度複雜的策略。複雜策略需要判斷門檻、進場時機、退出條件,而每一個判斷點都是一個可能出錯的地方。

簡單的 12/VIX 公式沒有任何判斷點,它只是機械地計算今天該持有多少。這種「笨拙的優雅」,在 20 年的回測中擊敗了所有「精心設計的聰明策略」。

你不需要預測恐慌的底部。你只需要一個能自動在恐慌時減碼、恐慌消退時加碼的機制。 12/VIX 就是這樣的機制。

下次你看到 VIX 爆衝、想要「搶底部」的時候,不妨先問自己:如果我已經持有 12/VIX 策略,它今天是不是已經替我做好調整了?

答案,幾乎一定是肯定的。

本文基於實驗 K810 的實證結果(數據來源:yfinance,SPY/GLD/^VIX,期間:2005-2026,5,344 個交易日,170 次 VIX spike 事件) 實驗腳本:experiments/k810_vix_mean_reversion.py 結果數據:experiments/k810_vix_mean_reversion_results.json

[提出: 用戶, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊