只多 41 個交易日,最好的模型就換人了

讀者互動

13 次瀏覽,登入會員可按讚與收藏。

只多 41 個交易日,最好的模型就換人了

很多人看量化研究,最想知道的問題只有一個:

到底哪個模型最好?

這個問題看起來很合理,但市場有時會給你一個很不舒服的答案。

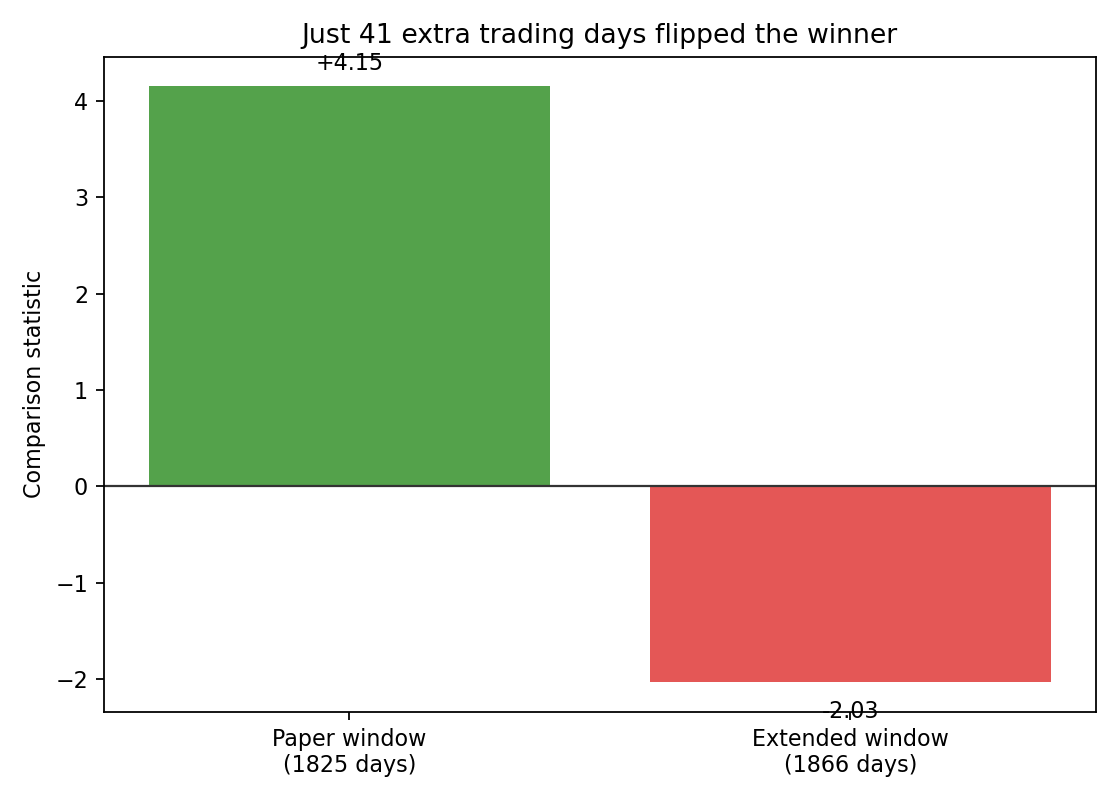

我們最近做了一個檢查,只比原本多看 41 個交易日 ,結果就從「模型 A 明顯贏」變成「模型 B 反而比較好」。不是差一點點,是方向整個翻過去。

先講結論

原本那份比較,看到的是一個很漂亮的勝負:某個帶有市場恐慌訊號的模型,在樣本外明顯領先。

但當我們把資料往後延長 41 個交易日,再用同樣規則重跑一次,贏家就換人了。

這不是程式寫錯,也不是偷偷改規則。相反地,這次重跑之前,我們還先把幾個已知 bug 修掉,確保比較方式一致。真正讓結論翻盤的,就是後面那一小段新資料。

41 天到底有多大影響?

很大。

原本那段資料下,模型 A 看起來是明顯勝方。加上後面 41 天之後,統計量從 +4.15 變成 −2.03 。

你不用記統計名詞,只要記一件事:

- 正的時候,代表原本那個模型比較好

- 負的時候,代表另一個老牌模型反而贏了

也就是說,後面這 41 天不只是把優勢縮小,而是把方向整個扭過來。

為什麼這件事重要?

因為它很像投資人日常最容易犯的錯。

你看到一套方法最近很準,就會很自然地覺得:這套方法已經證明自己了。

但市場不是考一次月考就畢業。很多模型在某個階段看起來很強,只是剛好那一段市場環境特別配合它。

這次翻盤的背景,就是後面那一小段市場環境變了。原本很吃市場恐慌訊號的模型,在新資料裡反而預測得太用力,結果不如比較樸素的老模型穩。

那是不是代表前面的結論都不能信?

也不是。

更準確的說法是: 前面的結論只對前面的樣本成立,但穩定度沒有你想像中那麼高。

這跟很多消費評比很像。你看一間餐廳連續三個月都排第一,不能直接推出它「永遠第一」。可能第四個月換了主廚、換了客群、換了原料,排名立刻重洗。

市場模型也是一樣。你測到的不是永恆真理,而是某段條件下的暫時勝負。

我們還多拆了一層看

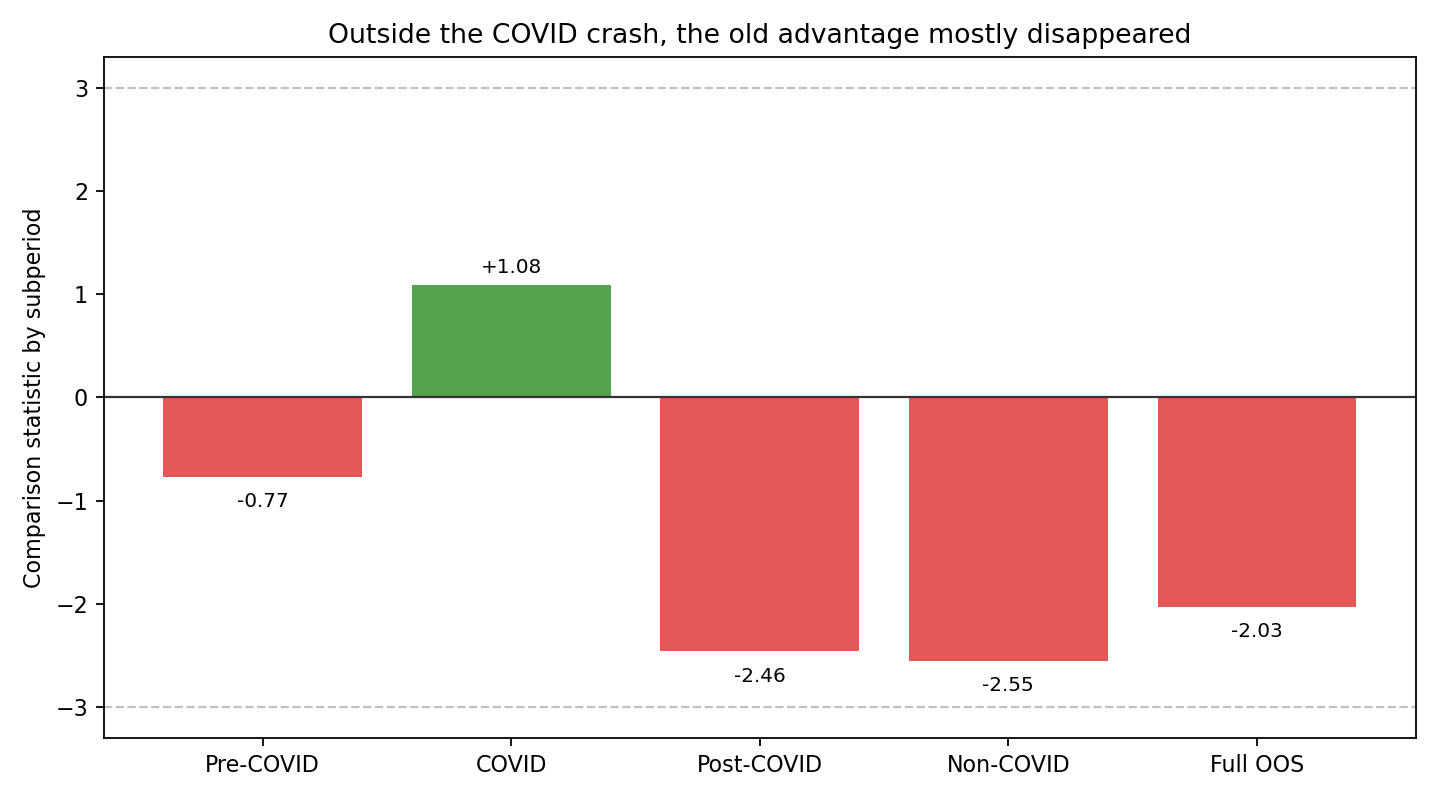

為了避免有人說「是不是只有疫情那段太極端,才把結果搞亂」,我們把資料切成幾段來看:

- 疫情前

- 疫情期間

- 疫情後

- 把疫情整段拿掉

結果更有意思。

疫情那段,原本那個模型確實比較佔上風;但把疫情拿掉後,它的優勢就不見了。到了疫情後,老模型還重新站回前面。

這代表原本那個「優勢」,很可能沒有大家想得那麼普遍。它比較像在某種特定市場氣氛下特別有利,而不是一套放到哪裡都穩贏的解法。

這對一般投資人有什麼用?

第一,不要太快相信「最新冠軍模型」。

如果一套方法的優勢,會被 41 個交易日就翻掉,那它比較像是一段時間的領先,不像一個可以放心長抱的規則。

第二,穩定度比排行榜更重要。

投資不是看誰在某一季跑第一,而是看誰在不同環境下不容易突然失靈。這也是為什麼很多看起來沒那麼炫的老方法,最後反而比較常活下來。

第三,研究誠實比漂亮結果更值錢。

如果我們只保留原本那個「模型 A 贏很多」的版本,這個故事會很好賣。但把新資料補進去之後,答案變難看了。難看不代表沒價值,反而更接近真實市場。

一句話收尾

市場最麻煩的地方,不是它常常沒有答案,而是它會先給你一個看起來很像答案的東西。這次實驗的提醒很直接: 能在某段時間贏很多,不代表能一直贏;只多 41 天,就足以讓勝負換邊。

資料來源

本文基於 VolPred 的模型穩定度檢查實驗。樣本外區間自 2019-01-01 起,延伸到 2026-05-20,共 1,866 個交易日;其中多出的關鍵區段為 2026-04-08 至 2026-05-20,共 41 個交易日。資料來源:本地整理的美股與恐慌指數歷史資料快照。

圖表

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊