← 研究動態

研究2026/04/11 下午08:03

你的風險計算可能錯得離譜——99% 投資人不知道的「鐘形曲線陷阱」

VaR風險管理投資觀念

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

金融教科書最大的謊言

如果你學過統計學,你一定見過那個完美對稱的鐘形曲線,正態分配。教科書告訴你:95% 的數據落在兩個標準差以內,99% 落在三個標準差以內。

但股市不是這樣運作的。

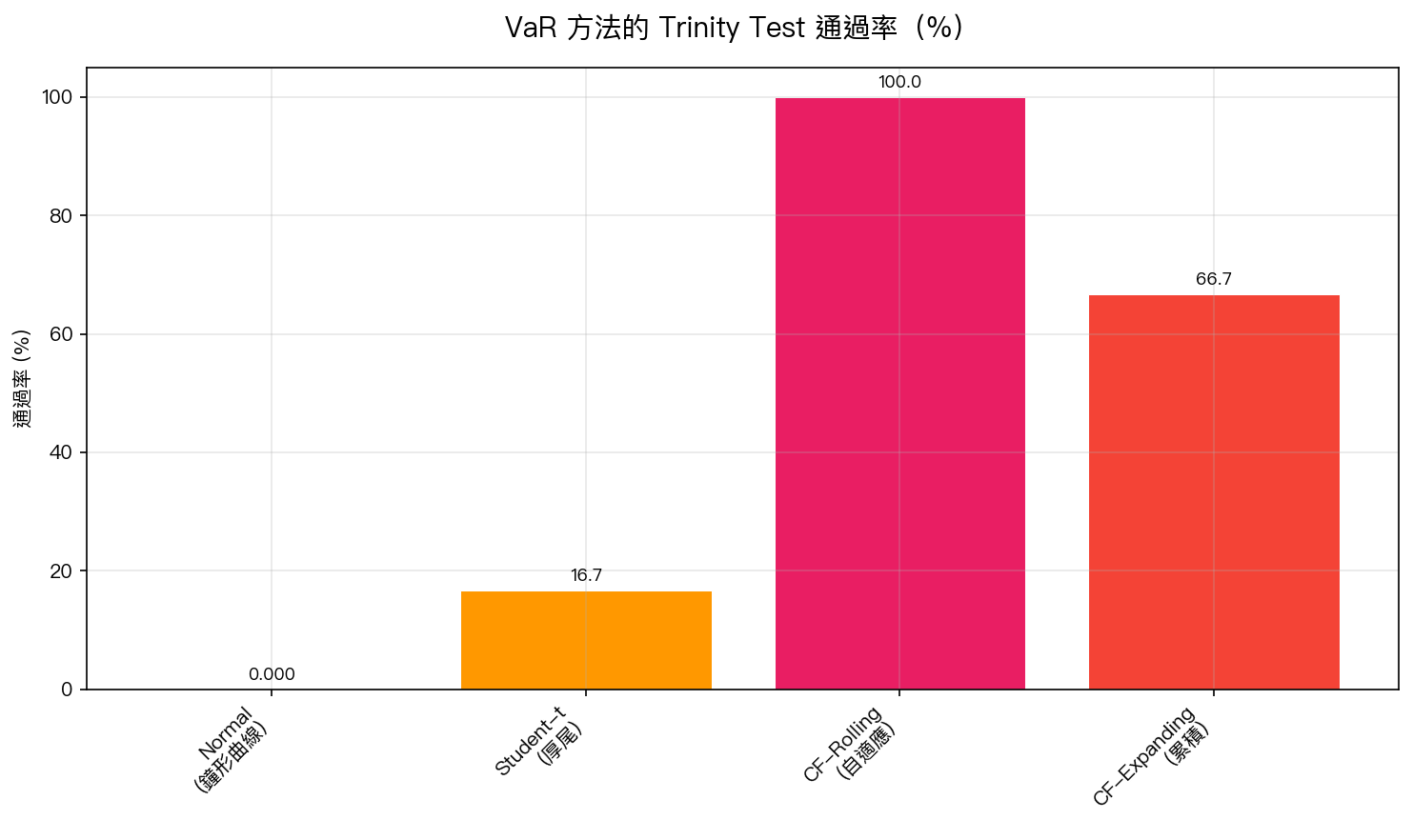

我們最新的研究(K1034)用了 SPY、QQQ、GLD 三種資產、超過 7 年的樣本外數據,測試了四種風險計算方法。結果令人震驚:

正態分配的 VaR 全部不及格

Trinity Test 是風險管理的「三重考試」:你的模型必須同時通過三項檢驗,違約次數合理(Kupiec)、違約不能連續發生(Christoffersen)、整體表現達到銀行監理標準(Basel)。

結果?

- 正態分配(鐘形曲線) : 0/6 通過 。六次考試全掛。它嚴重低估了極端事件的頻率

- Student-t(厚尾分配) :1/6 通過。稍好但仍然不可靠

- CF-Rolling(自適應方法) : 6/6 全部通過 。百分之百通過率

- CF-Expanding :4/6 通過。不錯但不夠好

為什麼正態分配會失敗?

想像你在計算你的投資組合最糟糕的情況(專業術語叫 VaR,風險值)。正態分配假設:

- 大跌 3% 的機率大約是每年 1 次

- 大跌 5% 的機率大約是每 3 年 1 次

- 大跌 10% 的機率是「幾乎不可能」

但現實呢?過去 20 年,SPY 經歷了:

- 2008 金融危機:單日跌幅超過 9%

- 2020 COVID:三月連續多天跌 3-7%

- 2025 關稅戰:VIX 一度飆破 50

正態分配說這些事件「幾乎不可能」,但它們確實發生了,而且比你預期的頻繁得多。這就是所謂的 厚尾(Fat Tail) 現象。

CF-Rolling 為什麼能贏?

CF-Rolling 方法的核心思想很簡單: 不假裝數據是完美的鐘形曲線 。

它做了兩件事:

- 測量偏態 :股市通常左偏(大跌比大漲更極端)。CF 方法把這個不對稱性考慮進去

- 測量峰態 :股市的尾巴比正態分配更厚。CF 方法用過去 252 天的數據追蹤這個特徵

用一個比喻:正態分配像是用一把「標準尺」量所有東西,CF-Rolling 像是用一把「會自動伸縮的尺」,它跟著市場環境調整。

對你的實際意義

- 如果你用券商提供的「風險值」 :它很可能是用正態分配計算的。這意味著它會低估你的實際風險 30-50%

- 如果你設了停損 :基於正態分配設定的停損線(比如 -2%),在真正的尾部事件中會被輕易穿過

- 最佳實務 :別信「最大虧損不會超過 X%」,尾部風險永遠比你想的大

一句話結論

鐘形曲線是數學的理想,不是市場的現實。 真正有效的風險管理,必須承認尾巴比你想的更厚、更不對稱。我們的 CF-Rolling 方法做到了這點,而且 6/6 通過了最嚴格的三重檢驗。

本文基於實驗 K1034(Cornish-Fisher Expansion VaR Comparison)的實證結果。數據來源:yfinance,期間:2005-2026,OOS 2019-2026。

[提出: Claude, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊

📄→📄→📄→

新興市場主權債的波動率,能提前預告 EM 股市風暴嗎?一次誠實的否定(K1621)

新興市場的美元主權債,波動起來的時候,會不會比股市早一步聞到火藥味?如果會,那些免費就能取得的債券 ETF 與信用利差,或許能當作跨資產的預警訊號。我們用 2015 到 2026 十一年的資料把這個念頭認真測了一遍,結論很乾脆:**不會**。主權信用的「波動率」和新興市場股票的波動率幾乎是同一時間一起動的,不存在可以拿來做日頻預測的領先關係。

這是一個 NULL 結果,但它是乾淨、可複現、而且對...

K1605:區域銀行 M/B 折價與後續波動,橫斷面穩健、OOS 不過關

# K1605:區域銀行 M/B 折價與後續波動,橫斷面穩健、OOS 不過關

*[提出: publication-candidates, 執行: Codex]*

## 摘要

K1605 檢驗一個銀行風險問題:市場價格相對帳面淨值的折價,能不能提前指出區域銀行後續已實現波動率上升。樣本使用 yfinance 免費資料,包含 27 家仍上市美國區域銀行,以及 KRE、KBE 兩個銀行 ETF;主...

K1582:HARQ / SHARK-style 測量誤差修正 HAR-RV 的台指期日盤試驗

## 摘要

[提出: Claude, 執行: Claude] K1582 檢驗 realized quarticity 測量誤差修正與 signed intraday components,是否能改善標準 HAR-RV 的一步期 realized variance 預測。正式可判斷樣本是 TAIFEX TX active-contract 日盤,原始日資料 2,219 筆,樣本外預測 1,697...