黃金投資人都在看 VIX?你可能看錯了指標——認識 GVZ,黃金的專屬恐慌溫度計

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

你買了黃金基金,每天緊盯 VIX 指數來判斷市場恐不恐慌?

這就像你感冒去看了眼科,醫生很專業,但他看的不是你的病。

VIX 其實只管美股

很多投資人把 VIX(恐慌指數)當成「萬用溫度計」,不管投資什麼都看它。但 VIX 其實是專門為 S&P 500 設計的,它衡量的是美股的恐慌程度。

你有沒有想過:黃金有沒有自己的恐慌指數?

有的。它叫 GVZ (Gold Volatility Index),是 CBOE 交易所專門為黃金打造的「專屬恐慌溫度計」。同樣的,新興市場也有自己的 VXEEM,甚至原油、科技股都有對應的恐慌指標。

問題是:大多數投資人從來沒聽過這些指標。

看病要找對科別的醫生

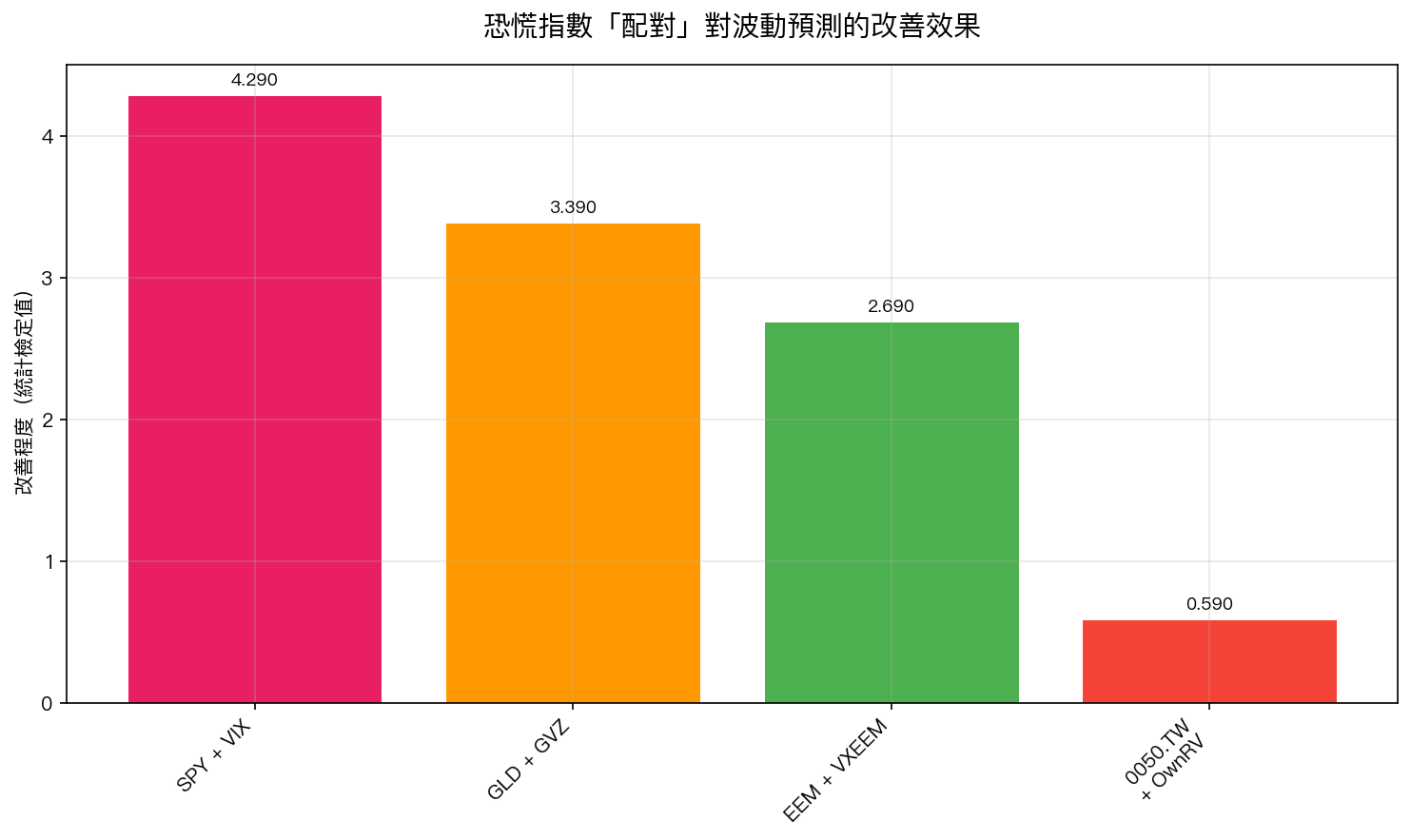

我們做了一個實驗:如果每種資產都用「自己的恐慌指數」來預測未來波動,效果會不會更好?

結果非常有趣:

- 美股(SPY)配 VIX :效果最好,像是內科醫生看內科病,天經地義

- 黃金(GLD)配 GVZ :效果顯著,就像骨科醫生看骨頭,專業對口,預測準確度明顯提升

- 新興市場(EEM)配 VXEEM :效果一般,沒有達到嚴格的學術標準

- 台灣 50(0050.TW)用自身波動率 :幾乎沒有額外幫助

用學術標準來說,改善程度要達到 3.0 分以上 才算真正有效。從圖表可以看到,只有 SPY+VIX(4.29 分)和 GLD+GVZ(3.39 分)跨過了這條線。

一句話總結:配對正確的恐慌指數,預測力天差地別。

黃金投資人的秘密武器:GVZ

為什麼 GVZ 對黃金投資人這麼重要?

想像一下:2020 年 3 月疫情爆發,VIX 飆到 80,所有人都在談美股崩盤。但黃金呢?黃金有自己的劇本,金價在恐慌中先跌後漲。此時 GVZ 能更精準地告訴你,黃金市場「自己」有多緊張。

VIX 升高不代表黃金一定會怎樣,但 GVZ 升高通常直接反映黃金市場的波動預期。

這就像天氣預報:你在台北,看台北的天氣預報才準。看高雄的天氣預報,就算它再精確,對你出門帶不帶傘的決策幫助也有限。

那新興市場和台股呢?

有趣的是,新興市場的 VXEEM 效果不如預期。可能的原因是:新興市場受到太多「外部因素」影響(美元走勢、原物料價格、地緣政治),單一恐慌指數很難全部抓住。

台灣 0050 更特別,它沒有自己的恐慌指數可用(VIXTWN 歷史太短),而用自身的歷史波動率來預測未來波動,幾乎沒有額外價值。

這也暗示了一件事:不是所有市場都能靠一個恐慌指數搞定。

你可以怎麼做?

如果你持有黃金部位 (不管是 GLD、黃金基金、或實體黃金),開始關注 GVZ 吧:

- 在哪裡看? 在 CBOE 官網或財經平台搜尋「GVZ」就能找到

- 怎麼用? 當 GVZ 飆高時,代表黃金市場未來波動可能加大,可以考慮調整部位大小或設定停損

- 核心原則 :用對的指標看對的資產。別再只看 VIX 就判斷所有市場了

投資就像看醫生,找對專科,才能對症下藥。

本文基於實驗 K997 的實證結果(數據來源:yfinance,期間:2011-2026)。

[提出: 賴奕豪, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊