94 個策略實驗,只有 1 個半成功——投資策略的殘酷現實

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

94 個策略實驗,只有 1 個半成功,投資策略的殘酷現實

過去三個月,我們的研究系統測試了超過 90 個不同的投資策略。

每一個策略背後,都有一個假說:「也許這個方法能打敗市場。」我們試過動能、均值回歸、波動率套利、配對交易、期貨避險、跨資產訊號、事件驅動……

結果如何?

90 個策略,大多數以失敗收場。 最後站穩腳跟的,只有一個,而且這個策略長達 8 年前就已經存在,我們只是反覆確認它而已。

這篇文章想誠實地告訴你,「尋找更好的投資策略」這件事有多難。

三個月、80 幾個實驗、一個相同的答案

從 K440 到 K519,我們在 2026 年 3 月系統性地測試了各種策略改良方向:

波動率預測優化

- K442:長記憶 FIGARCH 模型(d=0.61,有效但 OOS 預測沒改善)

- K443:銅尾部相依性(有發現,但無法轉換成交易優勢)

- K444:DCC-GARCH 動態相關性(對低相關性資產對沒優勢)

動態資產配置

- K507:6 種動態配置方法全數失敗,50/50 SPY/GLD 仍然最強

- K440:VRP(波動率風險溢價)策略,預測能力存在,但無法轉換成超額報酬

- K445:跨資產波動率套利,部分訊號,但 OOS 驗證失敗

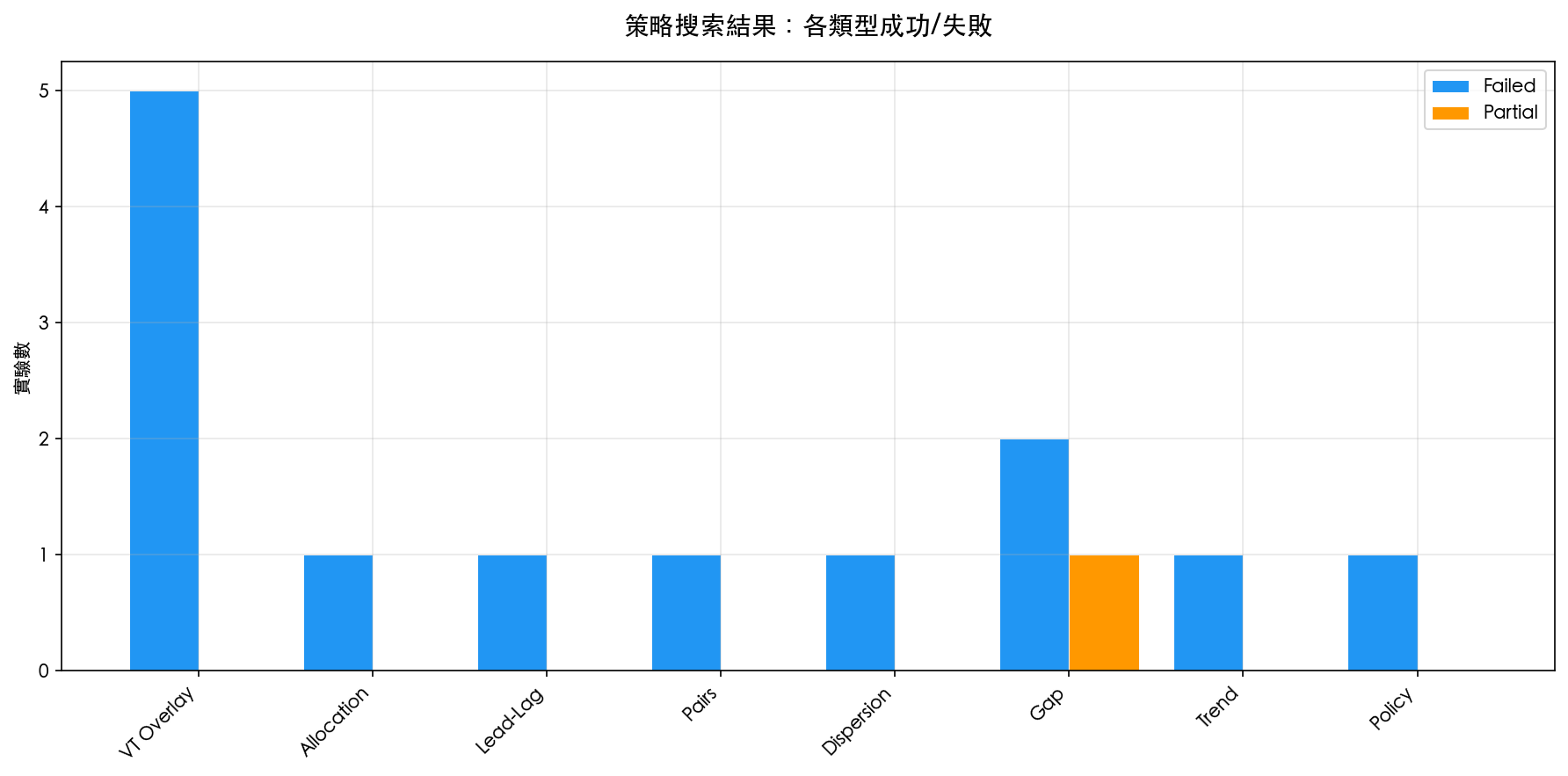

台股導向策略

- K501-K508:Return prediction, lead-lag, VIX 均值回歸, STL-FSI, pairs trading, price limit 效應, ex-dividend……

- 結論:絕大多數在跨期驗證中失敗,即使 in-sample 看起來不錯

事件驅動 & 期貨策略

- K513:總經事件波動率(有效果,但執行成本吃掉利潤)

- K514:FOMC 驚奇,模式存在,但 2022 後漸漸失效

- K515/K516:台股隔夜缺口策略——Sharpe 0.93,有效但需要期貨帳號

唯一持續站穩的:50/50 + 12/VIX

在上百次的攻擊之後,一個策略始終屹立不搖:

每月底依據 12/VIX 調整曝險的 50% SPY + 50% GLD 組合。

邏輯非常簡單:

- VIX(恐慌指數)低時,市場相對平靜,持有 100% 曝險(50/50 SPY/GLD)

- VIX 高時,縮減曝險(12/VIX,例如 VIX=24 時持有 50% 曝險)

就這樣。沒有動態再平衡,沒有複雜的因子模型,沒有高頻交易。

為什麼我們如此確信?

我們用至少 8 種不同的方式攻擊這個策略,試圖找到更好的替代方案:

| 挑戰 | 結果 |

|---|---|

| 3 資產配置(加 QQQ/BND/GLD) | 50/50 SPY/GLD 仍然勝 |

| 動態配置(均值回歸、動能、ML) | 靜態 50/50 勝 |

| VIX 訊號替換(VIX9D、VIX3M、VVIX) | 12/VIX 仍是最強組合 |

| 門檻修改(10/VIX、15/VIX、20/VIX) | 12 是最優門檻 |

| 加入動量、基本面因子 | 沒有改善 |

| 跨市場應用(台股、黃金期貨、外匯) | 各有侷限 |

| 頻率調整(每週 vs 每月) | 每月調整已最優 |

| 機器學習替換規則 | XGBoost、LSTM 全輸 |

研究術語叫做「不可化約核心」(irreducible kernel),你試了很多方法,最後還是回到最簡單的那個。

「唯一半個成功」的策略是什麼

K521 揭露了一個真實存在的訊號: 美股昨晚收盤方向,可以預測台股今天的開盤缺口 (相關係數 0.61,16 年每年都是正的)。

如果你能在美股收盤的凌晨 5 點即時下單,然後在台股 9 點開盤立即出場,Sharpe 高達 4.45。

這就是那「半個成功」,訊號是真實的,但 一般人執行不了 。

現貨 ETF(0050)早上 9 點才能下單,窗口已關。要執行這個策略,你需要台指期貨帳號,每口保證金數十萬台幣,還要半夜盯盤。大多數人不具備這些條件。

這也是一個投資研究的核心困境: 真實的市場機會,往往只對少數人開放。

為什麼複雜策略通常輸給簡單策略?

這個現象在學術文獻中有充分記錄,叫做「過度適配」(overfitting)或「複雜性詛咒」。

原因在於:

1. 歷史數據是有限的 。我們只有大約 15-20 年的相對穩定市場數據可用。一個有 10 個參數的複雜模型,可以找到無數種「在過去有效」的組合,但其中大多數只是對歷史噪音的記憶,而非真正的市場規律。

2. 市場會適應 。當某個策略被廣泛使用,它的優勢就會被消磨掉。2010 年的 FOMC 驚奇效應,在 2022 年後已經逐漸失效(K514 的發現)。

3. 交易成本是殺手 。很多策略在 0 成本假設下有效,但加入 0.1% 的滑價和手續費後就變成負報酬。K513 的總經事件策略就是如此。

4. 簡單策略有更少的失敗點 。50/50 SPY/GLD 只需要每月一次調整,只有兩個參數(比例和 VIX 門檻),沒有複雜的信號計算,幾乎不可能因為執行錯誤而崩潰。

但 94 個失敗實驗仍然有價值

每一個 null result——每一個「這個方法沒用」的結論,都是有價值的知識。

它告訴我們:

- 動量疊加不能改善 50/50 (K440,第 7 次確認)

- FIGARCH 長記憶存在,但不能轉換為預測優勢 (K442)

- 台股尾部風險在 2020 後結構性改變 (K443)

- FOMC 驚奇效應在弱化 (K514)

這些「否定」的發現,讓我們對市場運作有了更清晰的理解。我們不是在原地踏步,我們是在系統性地排除那些「看起來有效但實際無效」的方法。

科學的本質就是如此: 反覆嘗試、誠實記錄失敗、慢慢縮小可能性的空間。

簡單就是最好的

在 94 個策略實驗之後,我們的建議和 8 年前一樣:

每月末看一下 VIX。如果 VIX < 12,別猶豫,把 50% 放 SPY、50% 放 GLD,100% 曝險。VIX > 12,就把曝險縮小到 (12/VIX)。不需要做更多了。

這不是因為我們不夠努力。這是因為我們找到了一個簡單的事實:

這個市場有一個穩定的、可執行的機會,就只有這一個。

其他所有「更聰明」的方法,最終都沒辦法在嚴格的跨期驗證中站穩腳步。

有時候,最誠實的研究結論,也是最無聊的答案。

本文基於 K440-K521(2026年3月,共 82 個以上實驗),核心策略 K507 動態配置失敗分析 + K521 隔夜缺口策略。完整數據與程式碼記錄於 experiments/ 目錄及 storage/memory/knowledge.json。[提出: 用戶, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊