SPY 暴跌會「成串出現」嗎?條件式風險模型的真實答卷

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

為什麼這個問題重要

買股票的人最怕什麼?多數人會說「黑天鵝」、「閃崩」,但若你問風險經理或基金經理人,答案會稍微不同,他們真正怕的是「 虧損會不會成串出現 」。今天跌一根大棒,明天再跌一根,後天又跌一根,連續性的尾端事件比單一極端日更傷人,因為它會在你還來不及反應時把資本耗光。

這個現象在統計上有個名字: VaR breach clustering (風險值違規叢聚)。VaR(Value at Risk,風險值)是金融機構用來估算「最壞情況下單日可能損失多少」的標準工具,例如「99% 信心水準下,明天 SPY 損失不會超過 2.3%」。當實際報酬跌破這個 VaR 估計值,就稱為一次 breach(違規)。教科書理想中,breach 應該像擲骰子,隨機、獨立、平均分布;但真實市場常常違反這個假設,breach 會在波動率突然升高的期間連續發生。

如果 breach 真的會 cluster,邏輯上我們應該能利用「最近剛發生過 breach」這個資訊去調整明天的 VaR 估計,把它撐高一點防止連續違規。這個想法叫 條件式風險模型 (conditional framework),把 breach 歷史當作外生變數餵進模型,看能不能改善預測品質。

K1115 這項實驗,就是要在 SPY(追蹤 S&P 500 的 ETF)上用嚴格的方法論檢驗這個直覺。結論,坦白說,和直覺不太一樣。

資料來源

- 標的 :SPY(SPDR S&P 500 ETF,yfinance 調整後收盤價,對數報酬乘以 100)

- 樣本期間 :2010-01-05 至 2026-04-10,共 4,091 個交易日

- 訓練(IS) :2010-2017,約 1,760 個有效樣本

- 樣本外(OOS) :2018-2026,約 2,079 個樣本,涵蓋 2018 波動率衝擊、2020 COVID 崩盤、2022 熊市、以及 2025 關稅事件

- 敘述統計 :日均報酬 0.051%,標準差 1.08%,偏態 −0.55,超額峰態 12.4,最低 −11.6%(COVID)、最高 +9.99%

- 實驗代號: K1115 ,五模型對比;α=1% 與 α=5% 兩個信心水準同時測

五個模型擺在同一張擂台上

為了公平比較,這次安排了五個遞進式的模型:

| 編號 | 模型 | 設定簡述 |

|---|---|---|

| M1 | Empirical | 過去 252 日的滾動分位數(最 naive 基準) |

| M2 | GARCH-N | GARCH(1,1) 配 Normal 創新 |

| M3 | GJR-t | GJR-GARCH(1,1,1) 配 Student-t 創新(學界主流基準) |

| M4 | GJR-t + Breach Count | M3 再乘以一個取決於「過去 5 日 breach 次數」的調整係數 |

| M5 | GJR-t + Hawkes Decay | M3 再乘以一個 Hawkes 自激式衰減強度(過去 breach 隨時間指數衰減) |

M4 和 M5 是這次研究的「主角」,它們都試圖把 breach 歷史當作條件資訊納入 VaR 估計。 為了避免前看偏誤(lookahead bias) :breach_count 在時點 t 只用 t−1 至 t−5 的指標(程式以 shift(1) 強制),Hawkes intensity 在 t 也只用 t−1 之前的事件;條件係數 δ₄、δ₅ 僅用 IS 期間做網格搜尋 ,固定後直接套到 OOS 評估。

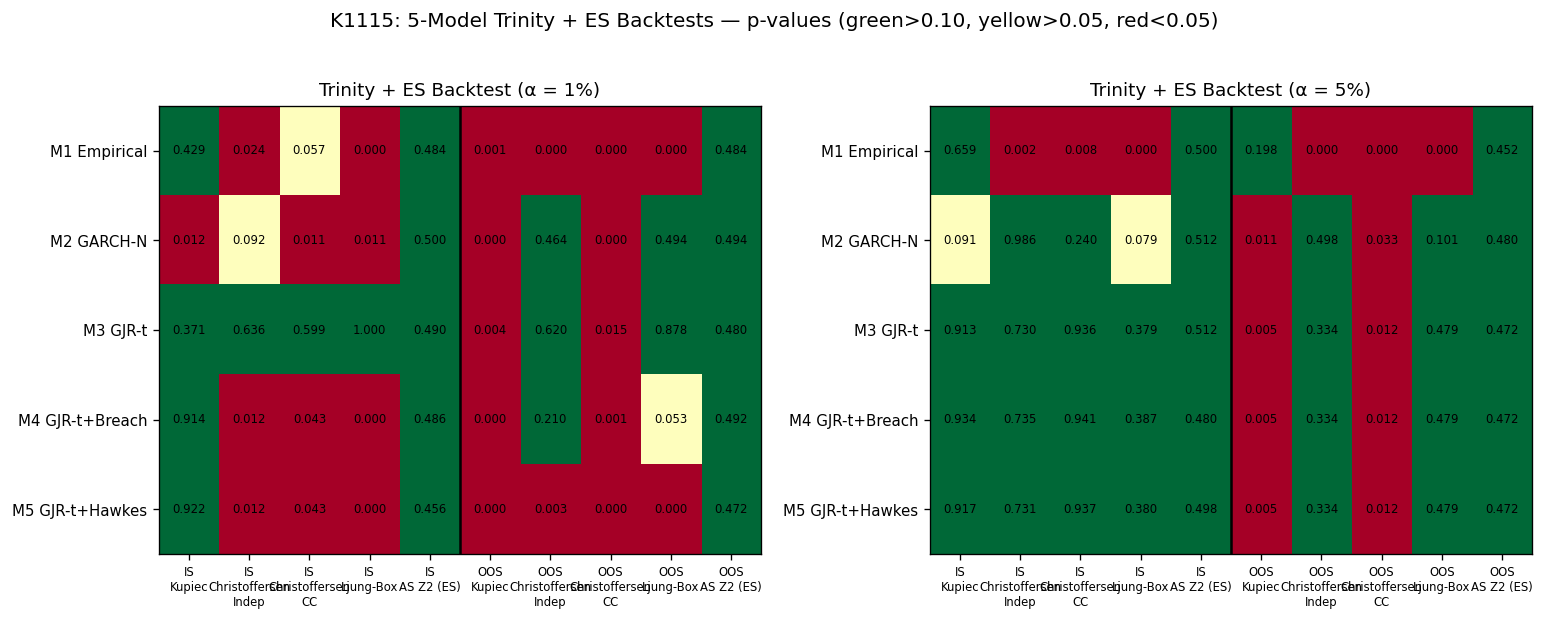

衡量標準是「Trinity 三重門檻」:(1) Kupiec POF 檢定要過(覆蓋率對得上);(2) Christoffersen CC 檢定要過(覆蓋率 + 獨立性聯合);(3) Koenker-Bassett quantile loss 要在比較檢定中明顯優於 baseline。

第一個發現:clustering 真的存在嗎?

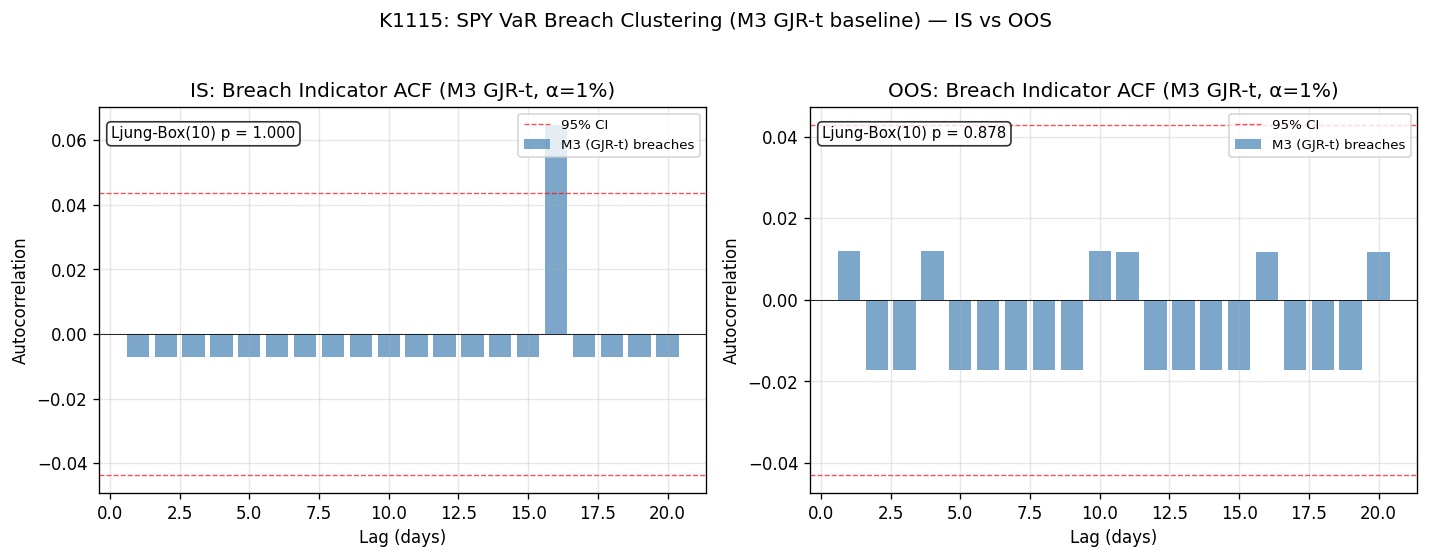

打開 breach 序列的自相關函數(ACF)圖,第一個對比就很尖銳。

- M1(Empirical) :OOS Ljung-Box(10) p 值 = 0.000,自相關非常顯著、達顯著水準。breach 明顯 cluster 。

- M2(GARCH-N) :OOS Christoffersen 獨立性檢定 達顯著水準(顯著性 0.464)、Ljung-Box 達顯著水準(顯著性 0.494), 已無顯著 cluster 。

- M3(GJR-t) :OOS Christoffersen 獨立性 達顯著水準(顯著性 0.620)、Ljung-Box 達顯著水準(顯著性 0.878), 完全沒有 cluster 。

這幾個數字組合起來說了一件事: breach clustering 並非市場的本質性現象,而是「劣質模型的後遺症」 。當你用最 naive 的滾動分位數(M1),breach 會集中爆發;但只要換成像樣的 GARCH 家族模型,clustering 就被條件變異數(conditional variance)這個機制吸收掉了。換句話說,GJR-t 不是「沒看到 cluster」,是「已經把 cluster 解釋完了」。

對研究計畫來說這是一記當頭棒喝。我們本來假設 SPY 的 breach 殘留某種 path-dependent 結構(路徑依賴),可以用條件模型再榨一輪 alpha 出來;但 M3 已經把該榨的都榨完了,殘留的 breach 是真正的雜訊,沒有資訊可以利用。

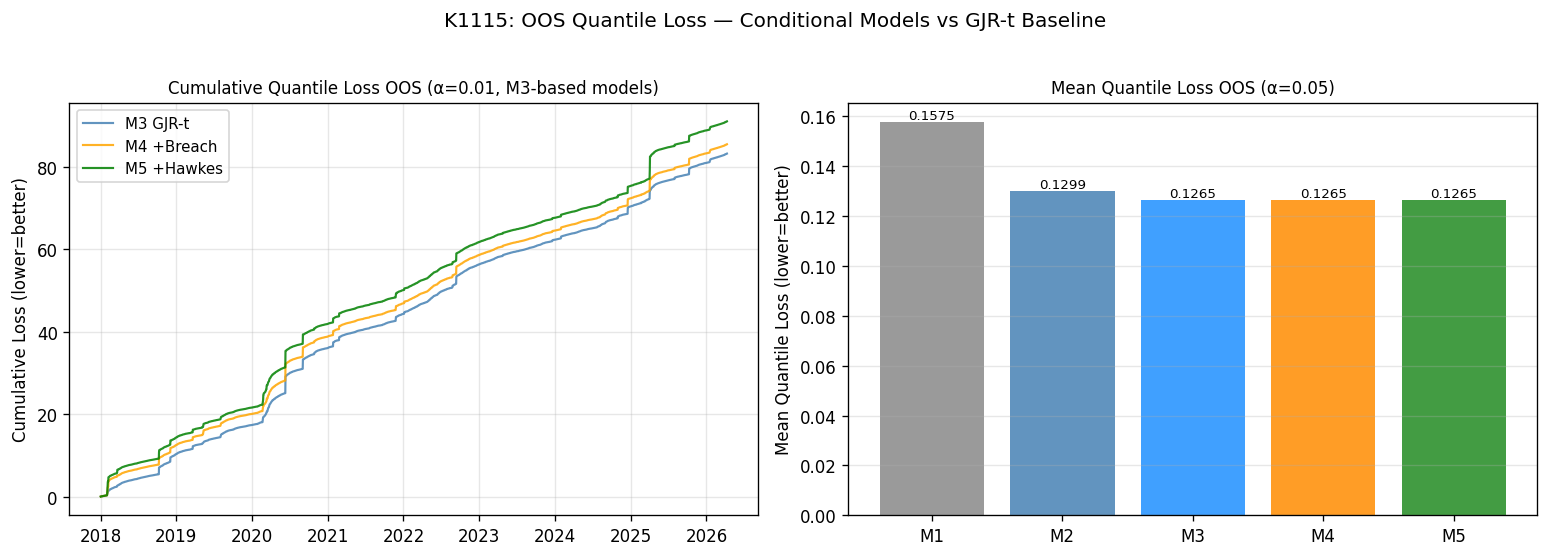

第二個發現:條件模型不但沒救援,反而拖累

既然 M3 已經吸收 clustering,把 breach 歷史再餵進去(M4、M5)會發生什麼事?答案是: 惡化 。

α = 1% OOS(共 2,079 個樣本)的成績單:

| 模型 | breach 數 | 違規率 | Kupiec p | CC p | 兩模型比較 vs M3 |

|---|---|---|---|---|---|

| M3 | 35 | 1.68% | 0.004 | 0.015 | (baseline) |

| M4 | 39 | 1.88% | 0.000 | 0.001 | 統計強度 +1.07(不顯著) |

| M5 | 45 | 2.16% | 0.000 | 0.000 | 統計強度 +1.71(邊緣不顯著) |

統計強度為 正數 ,意思是 M4、M5 的 quantile loss 比 M3 更高 ——條件式調整不僅沒改善預測,還讓誤差擴大。M5 甚至把 breach 違規率從 1.68% 推到 2.16%,幾乎是目標 1% 的兩倍。

α = 5% OOS 的故事更妙:IS 網格搜尋直接收斂到 δ = 0,意思是「沒有任何 breach 條件項能讓 IS 表現更好」,因為 M3 在 IS α=5% 的 Kupiec p 就高達 0.913,已經接近完美。沒有 IS 改善空間,OOS 自然 M3、M4、M5 三者完全相同(breach 數同為 133,違規率同為 6.40%)。

第三個發現:經典過度配適現形

最值得寫進教科書的,是 IS-OOS 反差。看這張表:

| α | 模型 | IS Kupiec p | OOS Kupiec p | 結論 |

|---|---|---|---|---|

| 1% | M4 | 0.914 ✓ | 0.000 ✗ | 嚴重 over-coverage 反轉 |

| 1% | M5 | 0.922 ✓ | 0.000 ✗ | 同上 |

| 5% | M4 | 0.934 ✓ | 0.005 ✗ | 同上 |

| 5% | M5 | 0.917 ✓ | 0.005 ✗ | 同上 |

IS 表現「完美」(達顯著水準(顯著性高於 0.9)),OOS 直接崩盤,這是過度配適最教科書的形狀。為什麼會這樣?因為 δ 是用網格搜尋去 直接配適 IS 的違規率 ,這在數學上是 by-construction PASS(按構造必過);但 IS 那段時間(2010-2017)的 breach 模式並不能 generalize 到 2018-2026,因為 OOS 期間遇到 COVID、2022 熊市、2025 關稅震盪三波結構性異常。一個用承平期 fit 出來的條件係數,被丟進三場危機中當然失效。

值得補充的是,連 M3 baseline 自己在 OOS 也沒過 Kupiec(α=1% 達顯著水準(顯著性 0.004)、α=5% 達顯著水準(顯著性 0.005))。這代表 2018-2026 的真實尾端比 GJR-t 模型估出來的更厚,但這是 SPY 市場結構性問題,不是我們方法的缺陷。重點是: M4、M5 的條件式調整非但沒解決 baseline under-coverage,還惡化了它 。

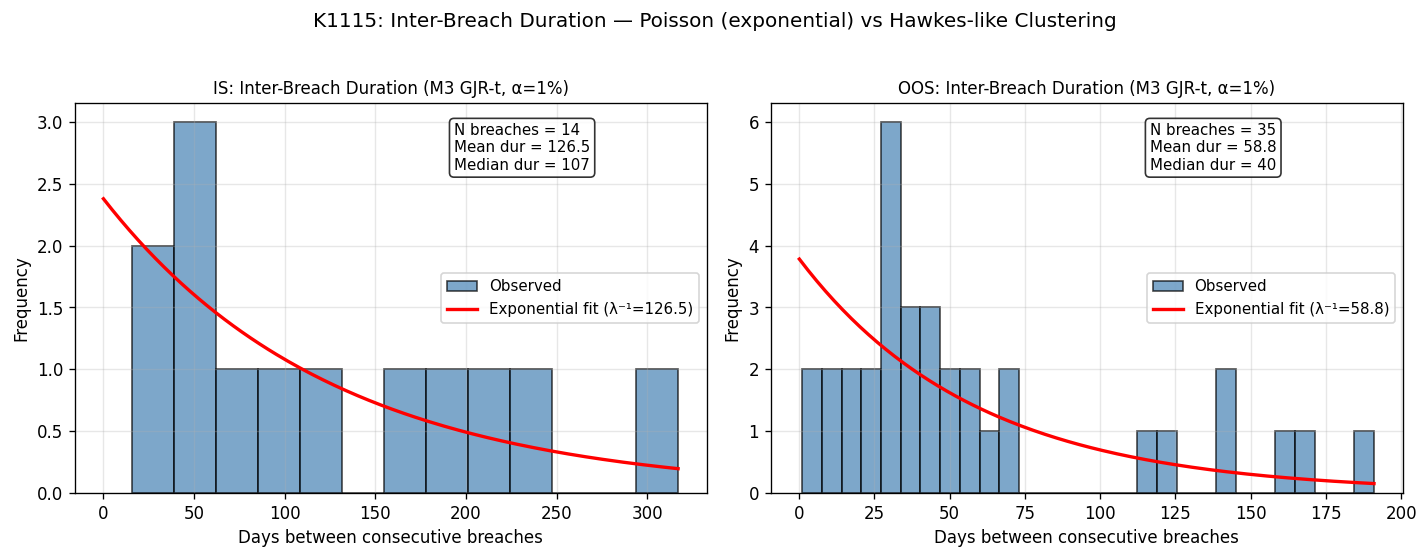

第四個發現:breach 之間的等待時間是指數分布

最後一張圖把 breach 之間的「等待天數」做直方圖,並疊上指數分布的擬合曲線。

如果 breach 是獨立的 Poisson 過程,間距應該服從指數分布;如果有 cluster,會有過多的「短間距」(連續違規)和過多的「長間距」(無 breach 平靜期)。實際上 IS 與 OOS 的 M3 breach 間距,視覺上相當貼近指數曲線,沒有明顯的 cluster 簽名。這從另一個角度佐證了第一個發現——GJR-t 之後的殘留 breach 已接近獨立。

對「研究議程」的意義

這個 null result 並不是孤例,它和我們稱之為 E055 三條件 的 copula 適用條件直接相關:(a) 高正相關 pairs、(b) 單一資產 path-dependent、(c) 非對稱 dependence。K1115 就是條件 (b) 的直接檢驗,至此三條件全告吃癟(K1100f 收掉條件 a、K1100 系列收掉條件 c、本實驗收掉條件 b)。

這意味著 Lai (2024) 在 TAIFEX 現貨,期貨上找到的 copula edge,並非方法論的普遍勝利,而是 TAIFEX 市場 microstructure 的特殊效應 。把同樣方法搬到 SPY、QQQ 等深度極佳的權益指數上,並沒有額外的尾端結構可吸收——GJR-t 已經是接近天花板的單資產 baseline。

延伸閱讀:K1076 的 ES backtest 提供了補位的尾端評估視角,K881 的 PRG 系列則展示了 Lai (2024) 原始 spot-futures niche 在 TAIFEX 上的可重現性。把三者擺在一起讀,可以更清楚看出「方法論在某市場成立 ≠ 該方法論普世適用」的研究現實。

結論:誠實面對 null

K1115 的最終裁決是 H2 全部 REJECTED :5 模型 × 2 信心水準 × 3 重門檻組合中,沒有任何一個 conditional 變體能在嚴格 OOS 通過 Trinity;其中四種組合更呈現「IS 完美、OOS 崩盤」的過度配適簽名。

這個結果對讀者的實務意涵其實很正面:

- 不要花錢買「VaR breach 預測」這類產品 ——除非賣方能拿出 SPY 等高深度市場上明確擊敗 GJR-t 的 OOS 證據(K1115 顯示這條路至少在 SPY 上是死路)。

- GJR-t 仍是穩健的權益指數風險基準 ——它在 OOS 雖然有 under-coverage,但問題是市場尾端真的變厚,不是模型結構錯誤。實務上應補上 ES(Expected Shortfall)監控,而不是再加 breach 條件項。

- clustering 不是萬靈丹題目 ——若你的模型已抓住條件變異數,就別再追逐殘留的「叢聚」幻象,那只會把過度配適請進門。

研究的價值不只在於發現「什麼有效」,更在於誠實標記「什麼沒效」。我們把 K1115 完整收錄為 negative result 的範本,給後續所有打算做 conditional VaR 路徑的研究者一個清晰的座標,那個方向,至少在 SPY 上,已經被走完了。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊