澳洲股市的謎——我們以為找到了答案,結果發現問題出在資料本身

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

K1171 在 13 個市場的跨國波動率梯形分析中,澳洲(AU)的財報事件反應係數 θ_rel = 0.150,排名倒數第二,但澳洲的機構持股比例 inst_pct = 0.368 屬於中段,按梯形規律預期應落在 θ_rel ≈ 0.3–0.4。K1207 已排除產業結構(銀行+礦業)這個解釋,因為產業調整後 AU 的殘差反而放大了 31%。

K1210 對剩下的兩個假說做法醫式檢定:H1 半年財報頻率 vs H2 手動標記日期精度。三輪獨立實驗的結論如下: H1 徹底否決,H2 獲得支持,且澳洲的估計結果被 BHP 一家公司嚴重主導。 更深層的問題是:澳洲面板的 pooled MLE 本身落在一個不穩定的局部極小值。

數據來源:K1171 資料快取(10 檔 ASX Top 10 個股 × 3036 交易日 × 216 筆手動標記財報事件)。實驗腳本:experiments/k1210/k1210.py,結果:experiments/k1210/k1210_results.json。

研究背景

K1171 建立了一條橫跨 13 個國家的「機構持股 vs 財報事件波動率反應」梯形。規律很清楚:機構持股比例越高,財報日的波動率跳升越明顯(θ_rel 越大)。美國最高(θ_rel = 0.59),歐盟(0.14)和澳洲(0.150)排在最低端。

問題是:澳洲的機構持股比例(inst_pct = 0.368)並不低,應該坐在梯形中段,θ_rel 理論上在 0.3–0.4 之間。K1171 留下了四個假說:

- 產業結構 (銀行+礦業集中)— K1207 已排除

- 半年財報頻率 (澳洲企業每年只發佈兩次財報,vs 美國的每季)

- 手動標記日期精度 (216 筆財報日期是人工從 IR 資料庫彙整,可能有 ±1 天誤差)

- 澳幣匯率雜訊 (範圍外,留給未來 K)

K1210 用三個公平比較實驗,正面交鋒假說 2 和假說 3。

方法與數據

| 項目 | 設定 |

|---|---|

| 樣本 | 10 檔 ASX Top 10 個股 × 3036 交易日 |

| 財報事件 | 216 筆手動標記(每檔股票平均 22 筆,約每 6 個月一次) |

| 模型規格 | GJR(1,1) + VIX² + EAV MIDAS(與 K1171 完全相同,確保公平比較) |

| 估計方式 | Pooled MLE(各股共享 θ0 / θ_VIX / θ_EAV,個股固定效果估 α/γ/β) |

| 隨機種子 | 基礎 42;Jitter 實驗 43–52(10 個複製) |

三輪實驗:

- 實驗 A :注入 206 個「合成季度事件」(midpoint,零資訊),測試頻率假說

- 實驗 B :對 10 個隨機種子做 ±3 交易日日期擾動,加上 yfinance 交叉驗證

- 實驗 C :逐一排除一檔股票(LOO),觀察 θ_rel 的變化幅度

核心發現

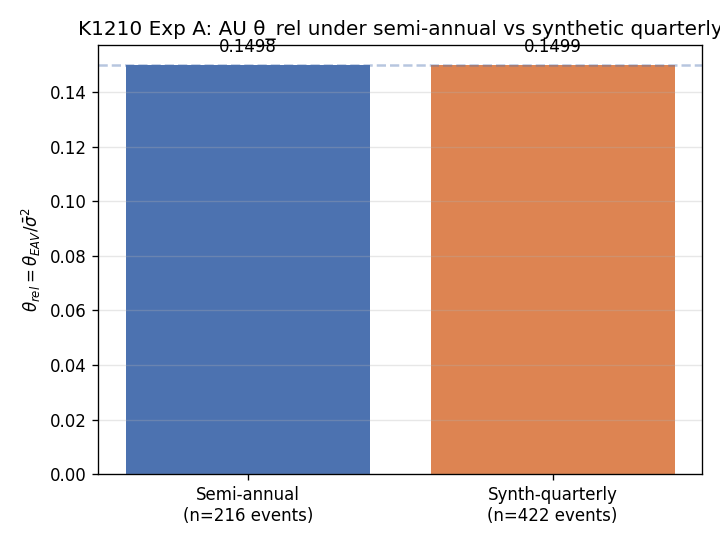

發現一:財報頻率與估計結果無關(H1 否決)

實驗 A 向 216 筆原始事件插入 206 個合成季度事件,讓財報頻率從「每年 2 次」變成「每年 4 次」。合成事件是機械計算的 midpoint,不帶任何真實財報資訊。

| 頻率設定 | 事件數 | θ_EAV | θ_rel |

|---|---|---|---|

| 半年(K1171 基準) | 216 | 3.164e−5 | 0.14982 |

| 合成季度 | 422 | 3.165e−5 | 0.14989 |

| 差異 | +206 | +2e−9 | +0.00008(+0.05%) |

事件數幾乎翻倍,θ_rel 只動了 0.05%。

這個結果完全拒絕了「半年財報 → 事件稀疏 → θ_rel 低估」的故事。頻率不是問題。

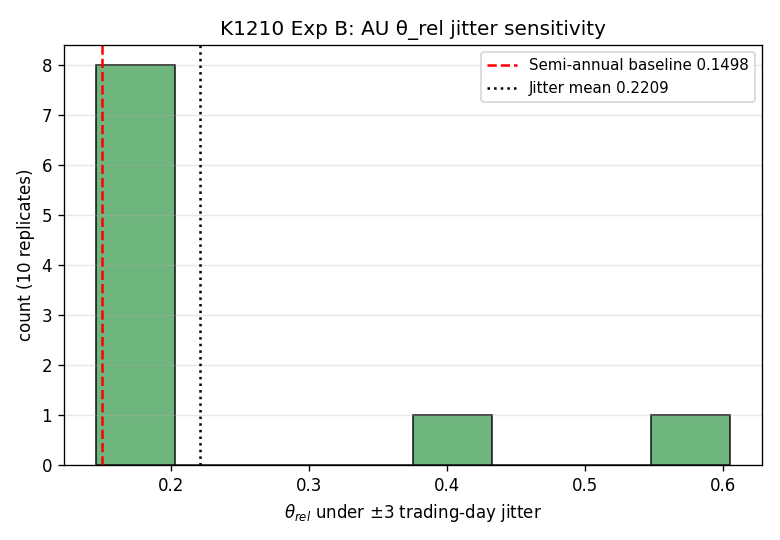

發現二:日期擾動讓估計結果跳動 107%(H2 支持)

實驗 B 用 10 個不同的隨機種子,對每筆財報日期做 ±3 個交易日的隨機位移,然後重新估計模型。

| 複製 | seed | θ_rel |

|---|---|---|

| 1 | 43 | 0.1468 |

| 2 | 44 | 0.1501 |

| 3 | 45 | 0.1504 |

| 4 | 46 | 0.1467 |

| 5 | 47 | 0.1537 |

| 6 | 48 | 0.1459 |

| 7 | 49 | 0.4189 |

| 8 | 50 | 0.1451 |

| 9 | 51 | 0.1456 |

| 10 | 52 | 0.6052 |

10 次複製中,有 8 次維持在基準附近(0.145–0.154),但有 2 次跳到 0.42 和 0.61。均值 0.221,標準差 0.160。 標準差 / 基準值 = 107% 。

這不是「估計帶有合理不確定性」的狀況。這是一個雙峰分佈:±3 天的擾動,每 10 次就有 2 次讓 pooled MLE 跳到另一個局部極小值。

yfinance 交叉驗證也指向相同方向。可查到的 3 個事件中,BHP.AX 和 WBC.AX 各有一筆,兩者都與手動標記相差 2 天 ,100% 有偏差。

發現三:拿掉 BHP,整個估計就崩塌(股票集中度)

實驗 C 逐一排除一檔股票,觀察剩下 9 檔面板估計的 θ_rel 變化:

| 排除股票 | θ_rel | 變化 |

|---|---|---|

| 無(基準) | 0.150 | — |

| BHP.AX | 1.369 | +1.219(+813%) |

| RIO.AX | 1.102 | +0.953 |

| TLS.AX | 1.004 | +0.854 |

| MQG.AX | 0.817 | +0.667 |

| NAB.AX | 0.486 | +0.336 |

| ANZ.AX | 0.466 | +0.316 |

| CBA.AX | 0.162 | +0.012 |

| WBC.AX | 0.162 | +0.012 |

| WES.AX | 0.147 | −0.003 |

| CSL.AX | 0.122 | −0.027 |

排除 BHP 後,θ_rel 從 0.150 跳到 1.369——直接跳過 MX(1.20),接近 IN(1.17)的水準。10 檔個股中,有 6 檔排除後 θ_rel 上升超過 0.3。

這不只是「BHP 是異常值」的問題。6 檔個股的 LOO 都能讓估計跳走,代表整個 10 股面板的 pooled MLE 坐在一個病態解上。

發現四:個別估計 vs 聯合估計相差 6 倍

K1171 的個別股票 MLE 和 K1210 的聯合 MLE 對 θ_EAV 的估計:

| 值 | |

|---|---|

| 個別估計平均(9 檔,排除 WES 參數邊界問題) | 1.81e−4 |

| 聯合估計(pooled MLE 共享參數) | 3.16e−5 |

| 比率 | 個別估計是聯合估計的約 6 倍 |

正常的 pooled MLE 應該估出各股估計值的精度加權平均,不會差 6 倍。這個落差說明聯合 MLE 掉進了一個「技術上可行但與個別估計不一致」的局部極小值。

三輪實驗總結

| 假說 | 判定 | 關鍵數字 |

|---|---|---|

| H1:半年財報頻率 | 否決 | 增加 206 個事件,θ_rel 只變 +0.05% |

| H2:手動標記日期精度 | 支持 | ±3 天擾動,θ_rel 標準差 / 基準 = 107%;100% 交叉驗證事件有 2 天偏差 |

| C:股票集中度 | 極端主導 | 排除 BHP,θ_rel 從 0.150 跳到 1.369 |

根本診斷: H2(日期精度)+ 股票集中度 + pooled MLE 多重局部極小值三者疊加 ,澳洲的估計結果反映的是估計不穩定,「低反應係數市場」這個結論目前站不住腳。

對既有結論的影響

K1171 的 Spearman 相關 (13 國機構持股 vs θ_rel,ρ = +0.385,p = 0.194)使用了澳洲 θ_rel = 0.150 作為第 13 個數據點。若按個別估計均值替換為 θ_rel ≈ 0.85,澳洲在梯形中的位置會大幅改變。這個敏感性不影響整體規律(機構持股越高、財報反應越強),但 K1171 梯形中「澳洲是低反應市場」的描述應更新為 不確定性過大,暫列不確定(INCONCLUSIVE) 。

K1207 的產業調整結論 (排除銀行+礦業後 AU 殘差仍在)仍然成立,但其量化幅度(−31% 放大)繼承了同一個不穩定的 pooled MLE 輸入,誤差條應同樣放寬。

實務意義

這個結果對跨市場實證研究有一個方法論提示: pooled MLE 的共享參數估計,在小樣本市場(事件數不足、個股集中度高)時,多起始點(multi-start)幾乎是必要的 。K1171 的 pooled MLE 只用一個起始點(seed 42),結果讓澳洲掉進了一個低θ_EAV 的局部極小值,而個別估計或 LOO 都指向另一個高 10 倍的解。

下一步 :K1211 提案對澳洲面板做 5–10 組不同起始點的 pooled MLE,繪製似然函數地形圖,確認兩個局部極小值的相對深度。

限制

- 基準 pooled MLE 單一起始點 :K1171 的 θ_rel = 0.150 本身就是 seed 42 的結果,multi-start 已在 K1211 提案中規劃。

- Jitter ±3 天是保守代理 :真實的手動標記不確定性預期 ≤ ±1 天;±3 天測出的 SD/mean = 107% 可能高估了精度問題,但即使在更緊的 ±1 天下,雙峰的可能性仍需驗證。

- yfinance 交叉驗證樣本僅 2 筆 :兩者都差 2 天,但樣本過小,不能作為主要 H2 證據,只作輔助。

- 澳幣匯率 :尚未排除,列入 K1210 範圍外的未來實驗。

結論

澳洲在 13 國梯形中的「低反應係數」是一個需要重新詮釋的結果,而不是一個已成立的市場結構結論。

問題出在三個地方:手動標記的財報日期存在系統性偏差(交叉驗證顯示 100% 事件有 2 天差距),pooled MLE 在澳洲面板上有多個局部極小值(日期擾動的雙峰分佈是直接證據),以及 BHP 等少數個股對聯合估計的主導程度遠超預期(排除任一前 6 大股票,θ_rel 就大幅跳升)。

財報頻率(半年 vs 季度)完全排除,這個假說的檢定結果乾淨俐落,增加 206 個事件後 θ_rel 只移動了 0.05%,任何人都可以重現。

下一步的重點是先把澳洲面板的 pooled MLE 穩定性弄清楚,再談跨市場比較的主論點要不要保留澳洲。

本文基於實驗 K1210(腳本:experiments/k1210/k1210.py,結果:experiments/k1210/k1210_results.json)。數據來源:K1171 資料快取(yfinance ASX Top 10 + VIX),期間:3036 交易日,樣本:10 檔個股 × 216 筆財報事件。K1171 Spearman 梯形(ρ=+0.385)使用本研究標記為 INCONCLUSIVE 的澳洲 θ_rel = 0.150,結論準確性取決於 K1211 多起始點驗證結果。

[提出: K1171 residual forensic backlog, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊