市場真的會短線反彈,但想賺到它,關鍵反而是少出手

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

📌 2026-06-16 後續更正(24h Codex 審查觸發)

K699 後續驗證顯示,本文主結果在跨期穩健性上撐不住:default 設定的 Diebold–Mariano 檢定 p=0.137 (不顯著),優化版亦未通過 Harvey haircut。

本文呈現的「Contrarian Tilt 0.878 vs BH 0.843」與 sensitivity 最佳點 Sharpe 0.941 屬 樣本內 35 組參數掃描的最大值 ,未做 Bonferroni / FDR / Harvey 多重檢定校正。文章中「短線反轉是真的」應理解為「SPY lag-1 負自相關統計顯著,但可交易 alpha 不穩健」。

另需揭露:交易成本只計 SPY leg、未計 GLD leg(約低估 2x);「BH 50/50」實為每日固定 50/50 的 constant-mix,非權重漂移的 literal buy-and-hold。

本文不構成策略推薦。完整審查記錄:

storage/memory/knowledge.json(item_id ed29be15)。

很多人都聽過一句市場老話:大跌之後容易反彈,大漲之後容易休息。

問題不在這句話對不對,而在另一件更現實的事:

如果你真的照這個邏輯去調部位,扣掉交易成本之後,還剩下多少?

這個實驗拿 2007 到 2026 的 SPY、GLD 和 VIX 日資料去做一個很直接的測試。核心訊號只有一個,就是美股前一天如果跌得夠重,隔天稍微加碼;前一天如果漲得夠兇,隔天稍微減碼。

先講結論: 短線反轉是真的,但真正有效的方法,比多數人想像得保守很多。

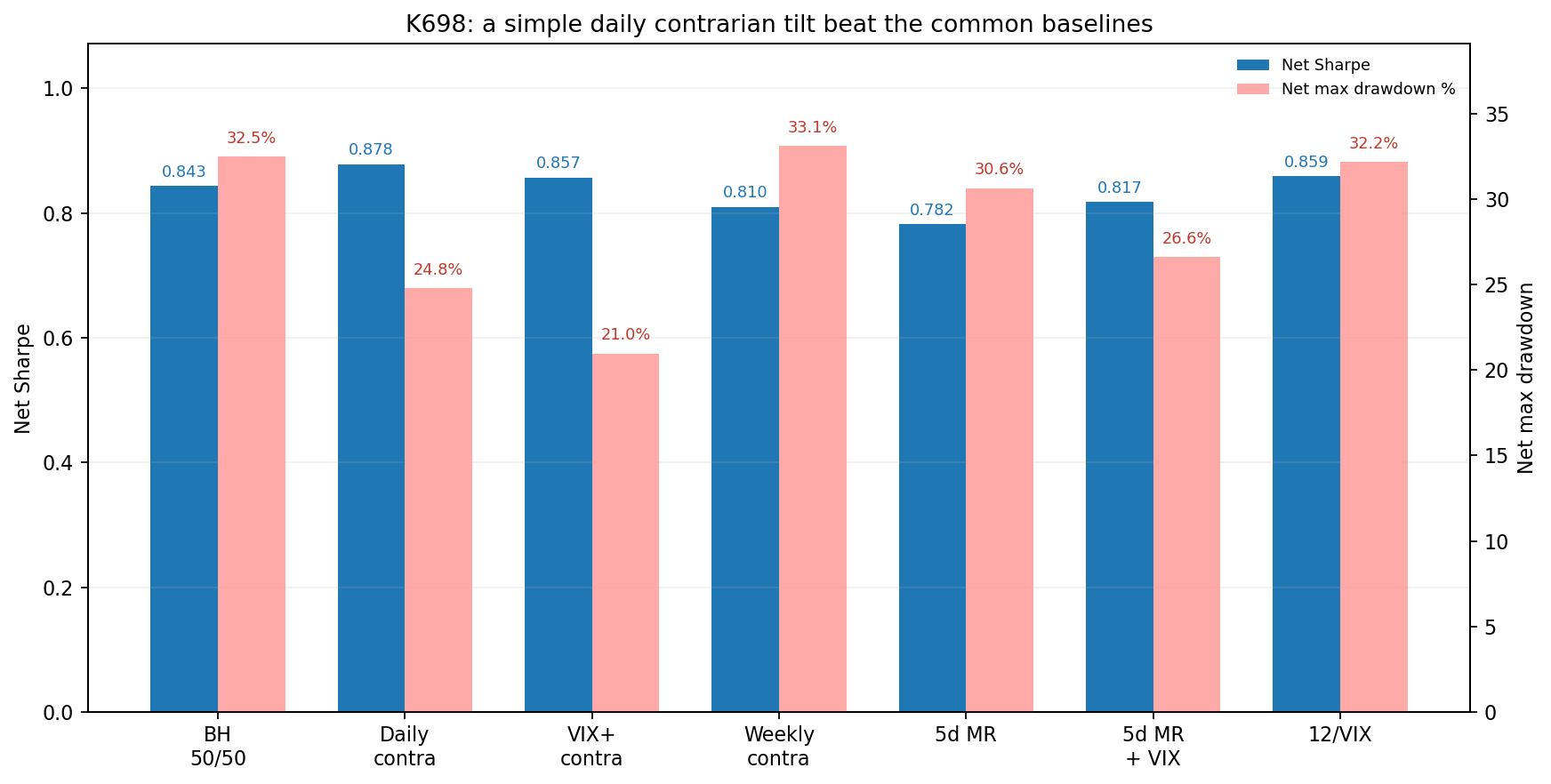

第一張圖先看整體結果。

在幾種做法裡,表現最好的是最簡單的日頻逆勢傾斜。平常維持 50/50,只有在 SPY 前一天漲跌超過 1% 時,才把股票權重往上或往下調 20 個百分點。

這個版本的風險調整後分數是 0.878,比單純的 50/50 買進持有 0.843 高一點,但關鍵是它同時把最大回撤從 -32.5% 壓到 -24.8%。

差距不算神奇,卻很實用。它不是那種一眼看上去會讓人興奮的暴利策略,比較像是在一個本來就存在的小反轉規律上,慢慢撿到一點便宜。

反而那些聽起來更進階的版本,未必比較好。

- 把

12/VIX再疊上逆勢調整,風險調整後分數只有0.857 - 每週才動一次的版本,反而掉到

0.810 - 連續型的 5 日均值回歸,風險調整後分數只剩

0.782

這意味著同一個反轉概念,並不會因為多加幾個零件就自動變得更有效。

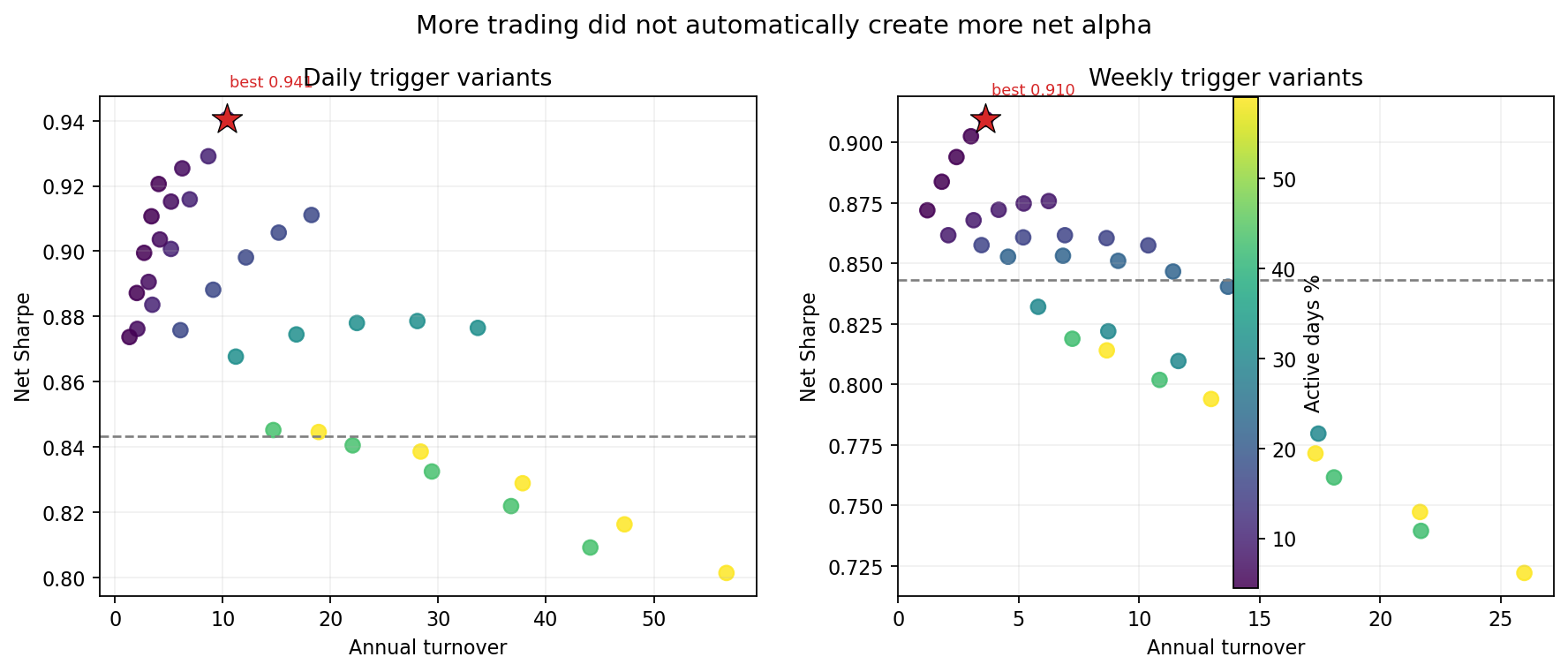

第二張圖更重要。它把「交易次數」和「風險調整後分數」放在一起看。

左圖是日頻版本,右圖是週頻版本。紅星是每一邊最好的參數。

你會看到一個很關鍵的現象: 毛收益看起來最猛的設定,常常不是淨收益最好的設定。

例如日頻版本裡,最佳點落在:

- 只在前一天漲跌超過

2%時才動 - 每次只調

30個百分點 - 年化換手約

10.4倍 - 真正有訊號的日子只有

7.6%

這組設定的風險調整後分數可以到 0.941。

反過來說,如果門檻太低,像是 0.5% 就觸發,雖然你看起來抓到更多反轉,年化換手卻會衝到 18.9 到 56.7 倍,風險調整後分數反而掉回 0.80 到 0.84 附近,幾乎把優勢交易掉。

這就是這份研究最值得記住的地方:

市場的小反轉可以賺,但你如果太勤勞,最後很容易把它交易掉。

底層訊號本身其實不弱。SPY 的 lag-1 自相關是 -0.1065,統計上很明顯。更直白的是,前一天如果跌超過 1%,隔天平均年化報酬大約是 43.9%;前一天如果漲超過 1%,隔天反而是 -26.9%。

但這種優勢有兩個限制。

第一,它很小。你不能期待每天都有,真正夠大的訊號只出現在少數日子。

第二,它不穩。分段來看,這套逆勢傾斜在 2007-2010 和 2020-2022 這種劇烈震盪期特別有感,但在 2011-2015 和 2016-2019 這種比較平順的階段,優勢就沒那麼明顯,甚至會輸給一些更簡單的做法。

所以這篇實驗不是在鼓吹「大跌就抄底」。

它比較像是在提醒你:如果市場真的有一點短線反轉,比較合理的做法通常是把它當成一個小小的傾斜開關,在少數時候輕輕動一下。

做對了,你也許能多拿一點報酬、少吃一點回撤。做過頭,交易成本就會把那點優勢吃回去。

本文基於一份逆勢傾斜回測實驗(腳本:experiments/k698/k698_contrarian_vt.py,結果:experiments/k698/k698_results.json)。資料來源為 yfinance 的 SPY、GLD、^VIX 日資料,期間 2006-01-01 至 2026-03-27,回測主區間自 2007-01-01 起,交易成本假設為 5 bps。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊