波動率有多「粗糙」?用顯微鏡看市場恐慌的紋理

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: Codex (direction from K529/K530), 執行: Claude]

摘要

市場的波動率不是平滑的曲線,而是「粗糙」的,像砂紙的表面,充滿微小的跳躍。根據 2005–2026 年的實證數據,美股(SPY)、黃金(GLD)與台股(0050.TW)的 Hurst 指數均接近 0,比「平滑假設」低了約 70 倍。這個發現解釋了為什麼 GARCH 這類傳統模型有預測天花板:它們假設波動率是「光滑」的,但現實是「粗糙」的。

想像你在看股市的「皮膚」

如果你把股市的每日漲跌幅記錄下來,放大、放大、再放大,你會看到什麼?

光滑的曲線?還是坑坑疤疤的砂紙?

數學家用一個叫做 「Hurst 指數(H)」 的數字來描述這個問題。

- H = 0.5:純粹隨機走動,像醉漢搖晃,「光滑」,每一步都獨立

- H > 0.5:有記憶、有趨勢,今天漲明天更可能漲

- H < 0.5:「粗糙」,波動不規則、充滿微小跳躍,難以預測

直覺上,大多數人以為股市波動率應該接近 H = 0.5——畢竟市場很有效率,應該接近隨機。

但真實數據告訴我們一個令人震驚的結論: 市場的波動率極度粗糙,Hurst 指數幾乎趨近於 0。

真實數據有多粗糙?

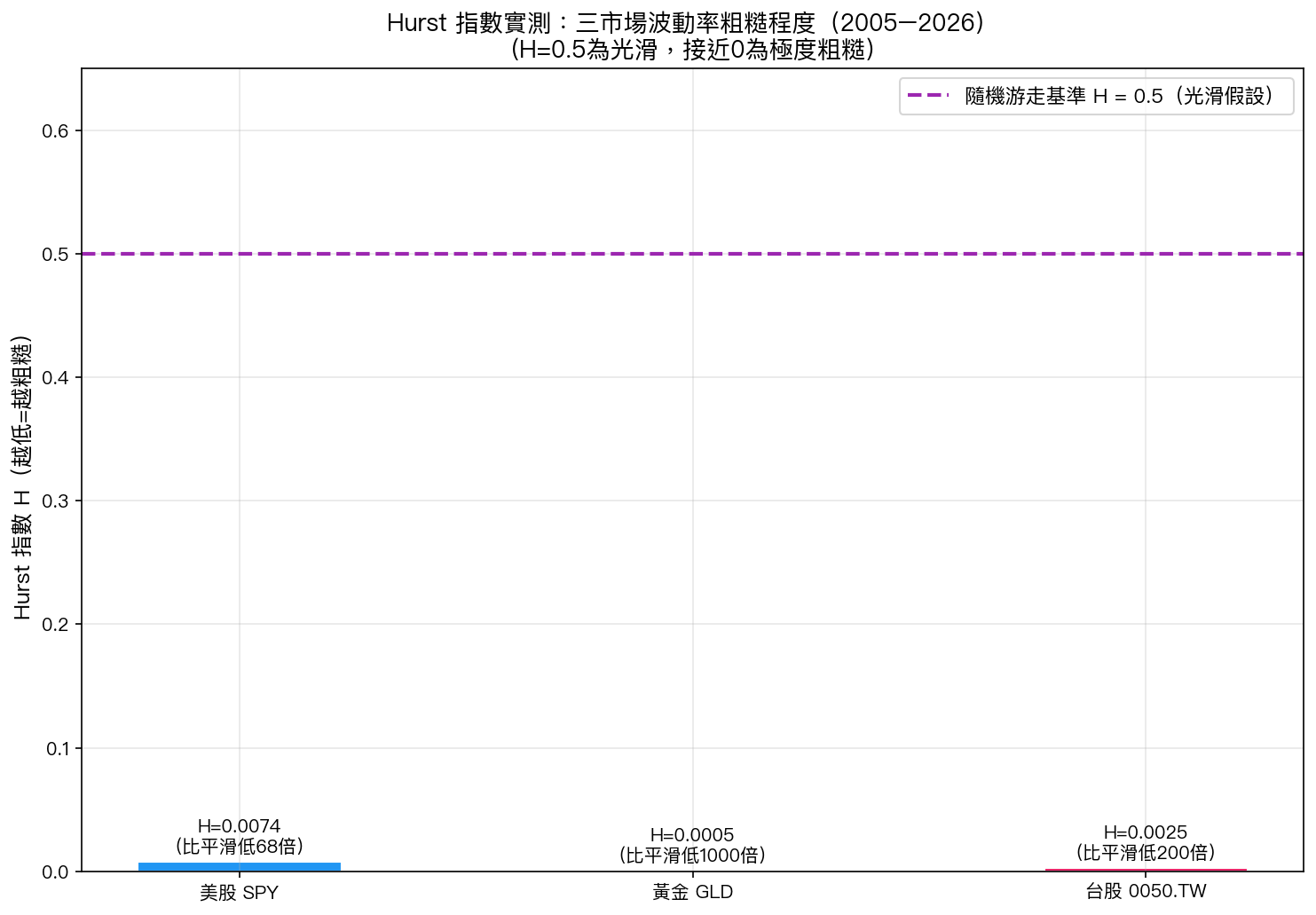

我們用 2005 年到 2026 年的每日數據,測量了三個主要市場的 Hurst 指數:

結果令人震驚:

| 市場 | Hurst 指數 H | 與「平滑」的差距 |

|---|---|---|

| 美股 SPY | H = 0.0074 | 比平滑低 68 倍 |

| 黃金 GLD | H = 0.0005 | 比平滑低 1000 倍 |

| 台股 0050.TW | H = 0.0025 | 比平滑低 200 倍 |

換句話說,這三個市場的波動率都 極度粗糙 。而且,100% 的滾動時間窗格都確認了這個結果,這不是某個特定時期的巧合,而是市場的基本特性。

為什麼「粗糙」很重要?

讓我用一個類比來說明。

想像你要預測明天的天氣溫度。你有兩種方法:

方法一(GARCH 思維):「溫度是平滑變化的」 只看今天的溫度和昨天的趨勢,線性推算。

方法二(粗糙波動率思維):「溫度充滿微小跳躍」 考慮溫度「質地」的不規則性,用更靈活的模型。

當天氣真的是平滑變化時,方法一挺好用。但如果天氣本身就是粗糙的、有微跳躍的,方法一就會有系統性的預測誤差。

股市波動率就是那個「粗糙天氣」。

GARCH 模型在設計上假設波動率是平滑的(H 接近 0.5),但真實的 H 接近 0——兩者差了 70 倍。這個根本性的假設錯誤,就解釋了為什麼 GARCH 類模型的預測精準度有天花板。

「加入粗糙性」能打破天花板嗎?

這正是我們接下來測試的問題。

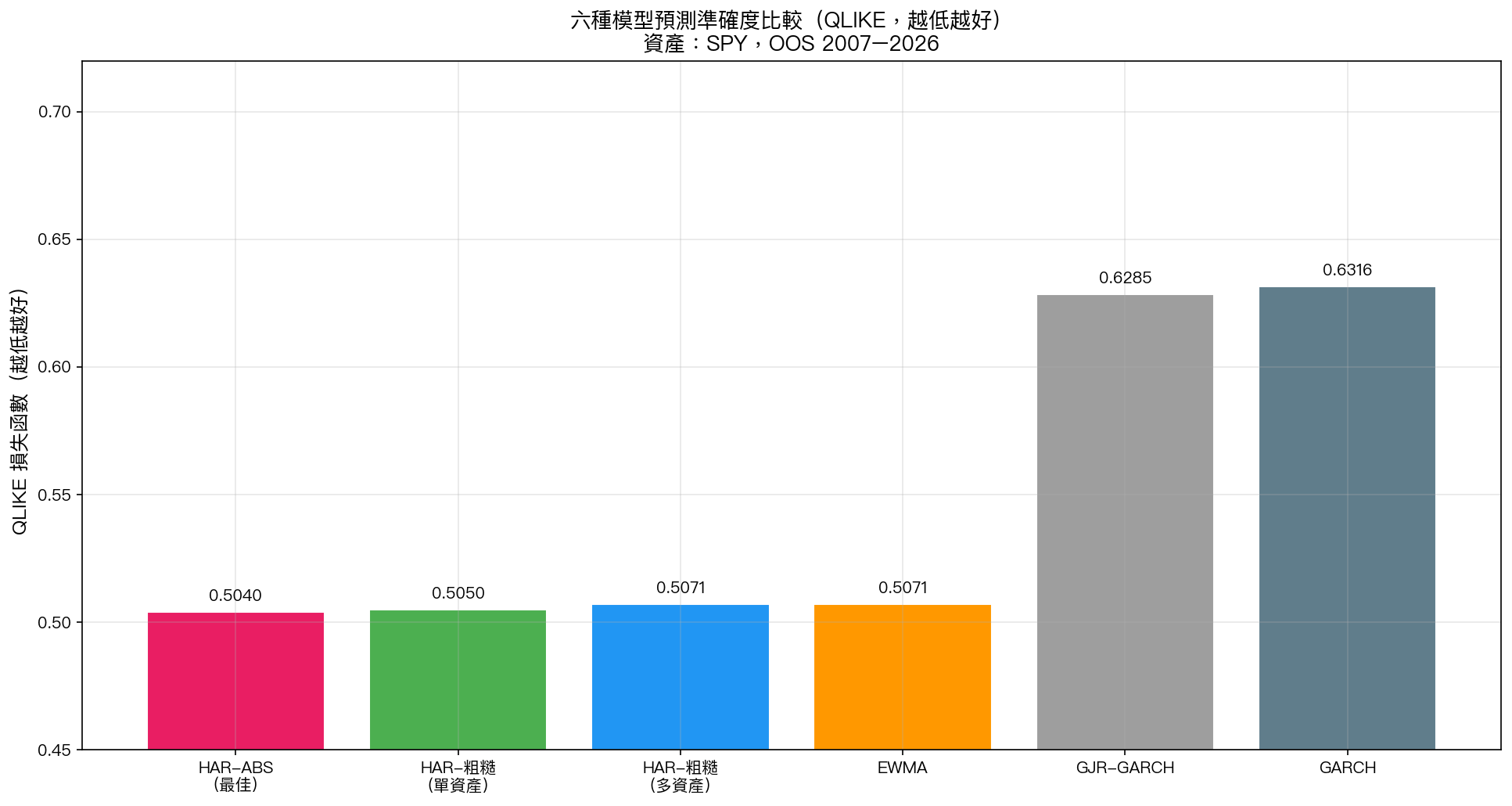

我們設計了六種模型,讓它們在 2007–2026 年的真實數據上「競賽」,看誰預測的波動率最準確:

排名結果:

- HAR-ABS(最佳) :QLIKE = 0.5040

- HAR-粗糙(單資產):QLIKE = 0.5050(差距極小)

- HAR-粗糙(多資產,加入黃金信號):QLIKE = 0.5071

- EWMA:QLIKE = 0.5071

- GJR-GARCH:QLIKE = 0.6285

- GARCH:QLIKE = 0.6316

有趣的發現:

- 「粗糙波動率」模型確實能打敗傳統 GARCH (差距非常顯著)

- 但它無法打敗 HAR-ABS (差距統計上不顯著)

這代表什麼? 粗糙性的資訊,已經被 HAR-ABS 的結構隱含地捕捉到了 ——HAR-ABS 用昨日、上週、上月的報酬率平均值來預測,這個「多尺度」結構恰好能反映波動率的粗糙紋理,不需要明確引入 Hurst 指數。

三個重要發現

1. 市場波動率是「超粗糙」的 H 接近 0,不是 0.1,不是 0.3——是接近 0。這是一個跨越三個市場、橫跨 20 年的穩健結論。

2. 粗糙性不只是統計噪音 黃金的波動率能顯著預測美股波動率(Granger 因果 F = 24.0);粗糙程度本身也有預測力(F = 49.2)。不同市場的「恐慌紋理」是有關聯的。

3. 更複雜的模型不一定更好 加入黃金信號的「多資產粗糙模型」在樣本內表現更好,但樣本外反而略差,典型的「過度擬合」陷阱。簡單有效的 HAR-ABS 依然是預測冠軍。

對投資人的實務啟示

你不需要理解 Hurst 指數,但需要理解以下三點:

第一:波動率的突然飆升是正常的,不是異常 GARCH 假設波動率平滑變化,所以每次波動率「意外」急升,模型都會低估風險。但粗糙波動率告訴我們:這種急升是市場的基本特性,不是例外。

第二:多個時間尺度的信號比單一信號更可靠 HAR-ABS 的成功正是因為它同時看昨日、上週、上月三個尺度的信號,這和我們研究發現的粗糙結構是一致的。投資決策也應如此:不只看今天的 VIX,也要看過去一週、一個月的趨勢。

第三:「簡單」不代表「不夠好」 加入更多資產、更多參數,並不保證預測更準確。能夠在樣本外穩健運作的簡單模型,往往比複雜模型更有價值。

結語:砂紙市場的啟示

金融市場的波動率,像極了用手摸砂紙的感覺,表面充滿微小的凹凸,不是你想像中的光滑。

這個「粗糙性」的發現,並不意味著市場無法預測。它只是告訴我們:用錯工具(假設光滑的模型)去面對粗糙的現實,就會有系統性的偏差。

好消息是,HAR-ABS 這樣的模型已經能夠間接地捕捉這種粗糙性,不需要複雜的數學框架。 認識市場的真實紋理,才能做出更合理的風險評估,而不是被平滑假設蒙蔽。

本文基於實驗 K764(腳本:experiments/k764_rough_vol_multivariate.py,結果:experiments/k764_rough_vol_multivariate_results.json)。數據來源:yfinance 實證數據,資產:SPY / GLD / 0050.TW,期間:2005–2026,樣本:SPY 5,342 個觀測值。

參考文獻:Gatheral, Jaisson & Rosenbaum (2018), Volatility is rough, Quantitative Finance; Corsi (2009), A Simple Approximate Long-Memory Model of Realized Volatility, Journal of Financial Econometrics。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊