K922: Copula-GARCH 揭示 SPY-0050.TW 尾部風險 — 台股分散效果「不可預測」

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: Claude, 執行: Claude]

摘要

台灣投資人常見的「配置」是同時持有 0050.TW(台股大盤)與 SPY(美股 S&P500)。這看起來是跨市場分散投資,但真正的問題是: 兩者在最壞的時刻,市場暴跌的時候,還能分散嗎? K922 實驗運用 Copula-GARCH 框架,對 SPY-0050.TW 進行全面的尾部依賴分析,並與 K920 的 SPY-GLD 結果直接對照,得出一個關鍵結論: 0050.TW 提供的分散效果比 GLD 更不穩定、更不可預測 。

研究背景與問題設定

K920 已確立 SPY-GLD 的 Copula 結構:Student-t copula 最佳,相關係數 $\rho$=0.094,尾部依賴 $\lambda$=0.140。黃金在歷次危機中展現一致的「解耦」特性,是可靠的尾部風險對沖工具。

本次 K922 把相同的分析框架用在 SPY-0050.TW 這對資產上,回答的核心問題是:

「台灣投資人把美股和台股放在一起,究竟分散到了什麼風險?」

方法與數據

| 項目 | 設定 |

|---|---|

| 資產對 | SPY(美股 S&P500 ETF)vs 0050.TW(台灣 50 ETF) |

| 樣本期間 | 2009-01-05 至 2026-04-02 |

| 共同交易日 | 4,081 個觀測值 |

| In-sample | 2009-01-05 至 2018-12-31(2,384 天) |

| Out-of-sample | 2019-01-01 至 2026-04-02(1,697 天) |

| 邊際分配 | 各自 GJR-GARCH(1,1) + Student-t 殘差 |

| Copula 候選 | Student-t、Gaussian、Clayton、Gumbel、Frank |

| 選模標準 | AIC(最小化) |

| 危機子樣本 | GFC 2008(53 天)、COVID 2020(59 天)、升息衝擊 2022(195 天) |

資料診斷確認:SPY 峰態 10.92、0050.TW 峰態 18.03(極端厚尾),兩者 ARCH LM 均高度顯著(p=0.000),GJR-GARCH 邊際模型收斂,persistence 分別為 0.981 和 0.978。

核心發現一:更高相關性,但更低尾部依賴

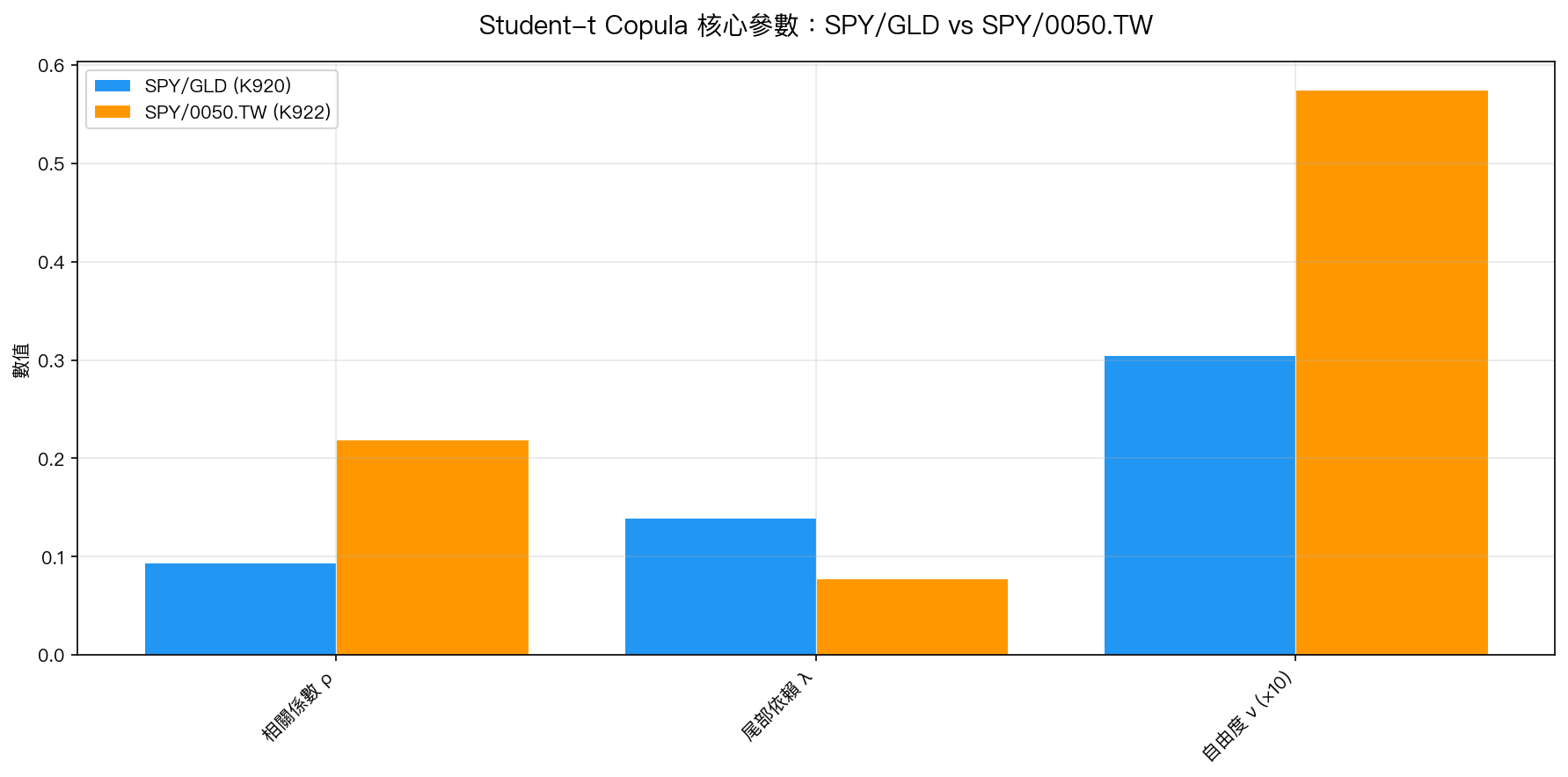

圖1:SPY/GLD 與 SPY/0050.TW 的 Student-t Copula 三個關鍵參數對照。$\rho$ 越高代表「平時同步性越高」,$\lambda$ 越高代表「暴跌時同步崩盤的機率越高」,$\nu$ 自由度越低代表「尾部越厚、極端事件越重要」。

圖1:SPY/GLD 與 SPY/0050.TW 的 Student-t Copula 三個關鍵參數對照。$\rho$ 越高代表「平時同步性越高」,$\lambda$ 越高代表「暴跌時同步崩盤的機率越高」,$\nu$ 自由度越低代表「尾部越厚、極端事件越重要」。

全樣本 AIC 選出 Student-t copula(AIC=-155.62)。關鍵參數對照如下:

| 指標 | SPY/GLD(K920) | SPY/0050.TW(K922) | 差異 |

|---|---|---|---|

| 相關係數 $\rho$ | 0.094 | 0.219 | TW 高 2.3 倍 |

| 尾部依賴 $\lambda$ | 0.140 | 0.078 | GLD 高 1.8 倍 |

| 自由度 $\nu$ | 3.05(厚尾) | 5.75(較薄) | TW 尾部較輕 |

| Pearson 相關 | 0.058 | 0.140 | TW 高 2.4 倍 |

這個組合意味著: SPY 和 0050.TW 平時確實有更高的同步性($\rho$ 更大),但在極端暴跌時,兩者「一起崩盤」的機率($\lambda$)反而比 SPY/GLD 低 。表面上看起來 0050.TW 是更好的分散工具,但危機子樣本的分析完全顛覆這個判斷。

核心發現二:危機行為極度不穩定

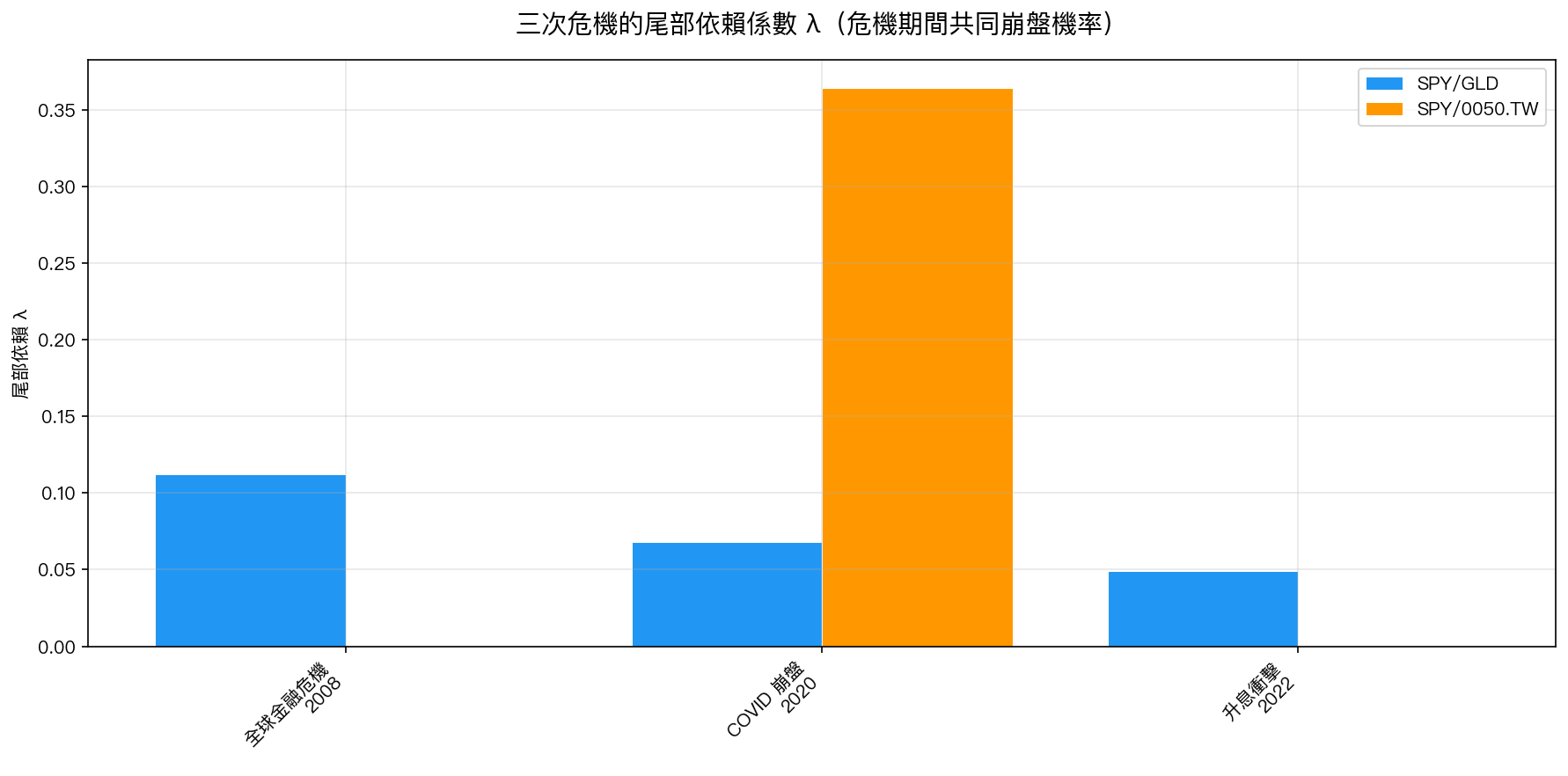

圖2:GFC 2008、COVID 2020、升息衝擊 2022 三次危機中,SPY/GLD 與 SPY/0050.TW 的尾部依賴 $\lambda$。$\lambda$=0 代表兩者在極端下跌中完全獨立;$\lambda$>0 代表有同步崩盤風險。

圖2:GFC 2008、COVID 2020、升息衝擊 2022 三次危機中,SPY/GLD 與 SPY/0050.TW 的尾部依賴 $\lambda$。$\lambda$=0 代表兩者在極端下跌中完全獨立;$\lambda$>0 代表有同步崩盤風險。

危機子樣本揭示了令人不安的模式:

| 危機事件 | SPY/GLD $\lambda$ | SPY/0050.TW $\lambda$ | 0050.TW 行為 |

|---|---|---|---|

| GFC 2008(美國起源) | 0.112 | 0.000 | 解耦——台股不受衝擊 |

| COVID 2020(全球) | 0.068 | 0.364 | 放大——台股同步崩盤 |

| 升息衝擊 2022(美國) | 0.049 | 0.000 | 解耦——台股再次抵抗 |

GLD 的規律一致且可預測 :三次危機中始終保持一定程度的解耦($\lambda$ 相對穩定),從未因為危機性質改變而大幅跳動。

0050.TW 的行為則完全取決於危機性質 :

- 美國起源的危機 (次貸、升息)→ 0050.TW 解耦,$\lambda$≈0。台灣市場的資金流、產業結構(科技、出口導向)使其在這類危機中展現相對韌性

- 全球同步型危機 (COVID)→ 0050.TW 放大效應,$\lambda$=0.364,遠高於 GLD 的 0.068。COVID 期間全球供應鏈、外資同步撤退,使台股與美股的相關性暴衝到 $\rho$=0.452

這種「美國危機解耦、全球危機放大」的模式,在事前是 不可預測的 ——投資人在危機發生前無法知道這次是「美國型」還是「全球型」。

核心發現三:尾部風險量化

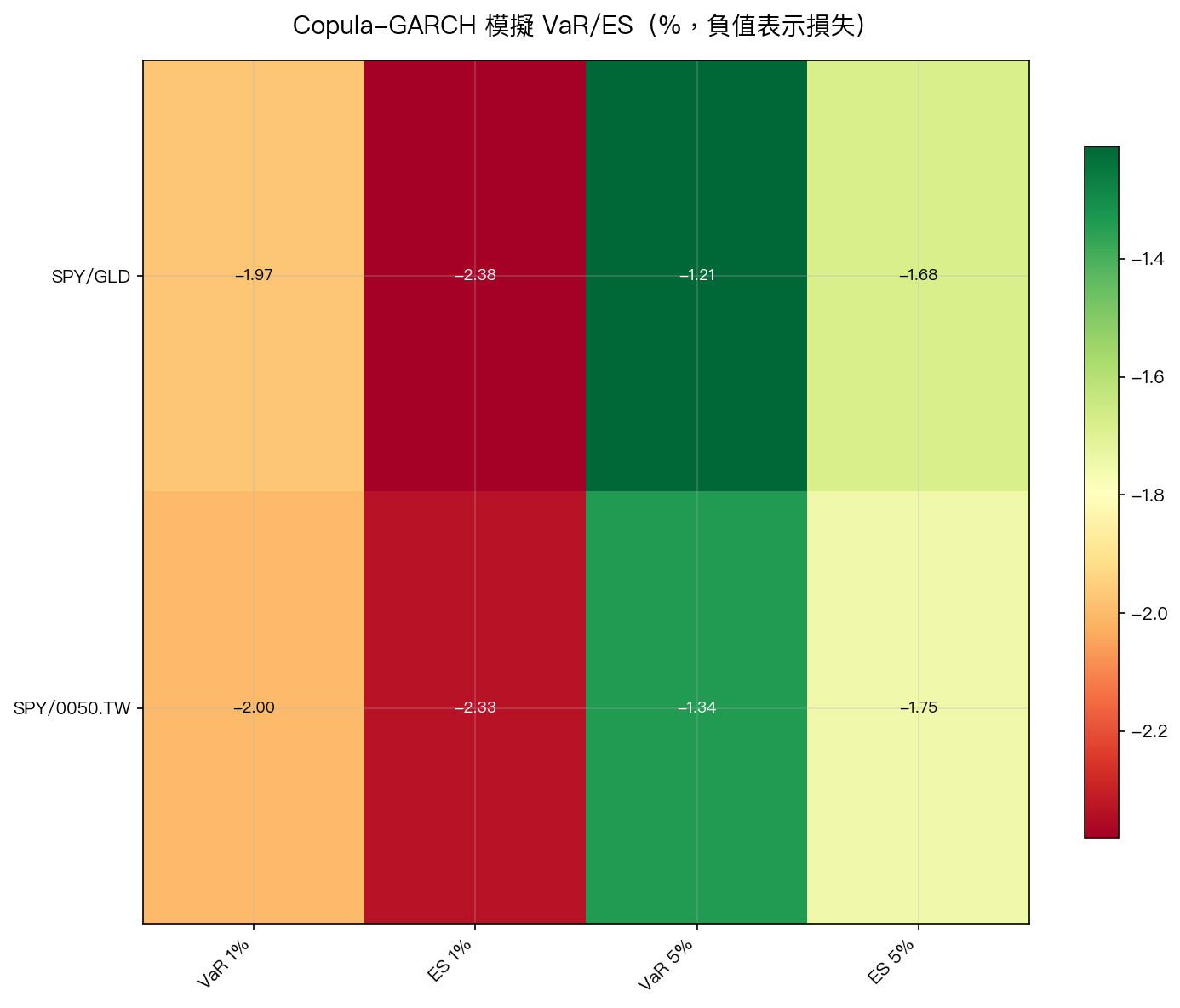

圖3:基於 Copula-GARCH 模型的 Monte Carlo 模擬(100,000 次),50/50 等權配置下的 VaR 和 ES。紅色代表損失較大,綠色代表損失較小。

圖3:基於 Copula-GARCH 模型的 Monte Carlo 模擬(100,000 次),50/50 等權配置下的 VaR 和 ES。紅色代表損失較大,綠色代表損失較小。

Copula-GARCH 模型模擬(50/50 等權)的結果:

| 組合 | VaR 1% | ES 1% | VaR 5% | ES 5% |

|---|---|---|---|---|

| SPY/GLD(K920) | -1.97% | -2.38% | -1.21% | -1.68% |

| SPY/0050.TW(K922) | -2.00% | -2.33% | -1.34% | -1.75% |

SPY/0050.TW 在 VaR 1% 上僅略差(-2.00% vs -1.97%),但 ES 1% 反而略佳(-2.33% vs -2.38%)。 整體而言兩者相近 ,這主要是因為全樣本平均的尾部依賴相近($\lambda$=0.078 vs 0.140),但全樣本平均掩蓋了危機期間的結構性差異。

歷史 VaR(非模型、直接觀察):

- IS 期間:SPY/0050.TW VaR 1% = -2.66%,ES 1% = -3.92%

- OOS 期間:SPY/0050.TW VaR 1% = -2.68%,ES 1% = -4.06%

這些數字說明在真實的最壞情況下,50/50 SPY/0050.TW 的下行風險不小。

為什麼 SPY/GLD 的尾部保護更可靠?

關鍵不在於「GLD 的尾部依賴更高」(事實上 $\lambda$=0.140 比 SPY/0050.TW 的 0.078 更高,但意義相反),而在於 一致性 :

-

GLD 的對沖機制有清晰的經濟邏輯 :危機時資金逃往避風港(flight to quality),黃金是幾個世紀的安全資產。這個機制在各種危機類型下都成立,只是強弱不同。

-

0050.TW 的行為依賴危機性質 :台灣市場結構(大量半導體、科技出口商)使其對全球需求衝擊高度敏感,但對美國國內金融危機有相對隔離。這是「運氣」,不是可以依賴的結構性保護。

-

COVID 2020 的教訓尤其重要 :當 $\lambda$ 從平均 0.078 跳升到 0.364,SPY 和 0050.TW 在最需要分散的時刻,反而同步崩盤。這種「分散化崩潰」(diversification breakdown)正是尾部依賴研究最關心的風險。

台灣投資人的含義

同時持有 SPY 和 0050.TW 不是真正的「跨市場分散」,而是「美股重複曝險」。

具體建議:

-

不要誤解低平均尾部依賴 :SPY/0050.TW 的全樣本 $\lambda$=0.078 看起來不高,但 COVID 期間的 $\lambda$=0.364 說明這個平均數掩蓋了最壞情況的風險

-

黃金(GLD)提供更可靠的尾部保護 :K920 的 GLD 危機分析顯示,三次危機中 GLD 均展現穩定的解耦特性,是結構性的避險工具

-

如果要持有台股 ,應視為對台灣產業(特別是半導體)的主題性投資,而非美股的分散工具

-

危機準備不能依賴歷史平均 :下一次危機是「美國型」還是「全球型」?我們不知道。黃金在兩種情況下都能提供一定保護,台股則不能

局限性與未來方向

- 樣本涵蓋的危機有限 :GFC 2008 的台灣子樣本只有 53 個共同交易日,統計功率有限

- 匯率效應未分離 :台幣/美元匯率變動會影響台灣投資人的實際損益,本研究以美元計價的 0050.TW 報酬進行分析

- 靜態 Copula 假設 :雖然有 rolling 分析,但 Copula 結構的 regime-switching 模型可能更準確捕捉危機前後的結構變化

- 未來方向 :結合匯率 Copula 的三維分析(SPY、0050.TW、台幣)、或用動態 Copula(DCC 類型)追蹤時變依賴結構

結論

K922 的核心發現是一個「悖論」: SPY 和 0050.TW 平時同步性更高($\rho$=0.219),但全樣本尾部依賴更低($\lambda$=0.078) 。然而,危機子樣本打破了這個「低風險」的假象,全球型危機(COVID 2020)下,兩者的尾部依賴暴衝至 $\lambda$=0.364,遠超 SPY/GLD($\lambda$=0.068)。

最終判斷 :SPY/GLD 組合(K920)在尾部風險管理上更優越,原因不是 GLD 的尾部依賴數值更好,而是 GLD 的危機保護具有 一致性和可預測性 ——這正是投資組合的尾部保護最需要的特性。

本文基於實驗 K922(腳本:experiments/k922/k922_copula_spy_tw.py,結果:experiments/k922/k922_copula_spy_tw_results.json)。數據來源:yfinance 實證數據,期間:2009-2026,樣本:4,081 個共同交易日。

參考文獻:Patton (2006) IER;Joe (1997);Kupiec (1995);Christoffersen (1998);Cherubini, Luciano & Vecchiato (2004)

相關實驗:K920(SPY-GLD Copula 分析)

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊