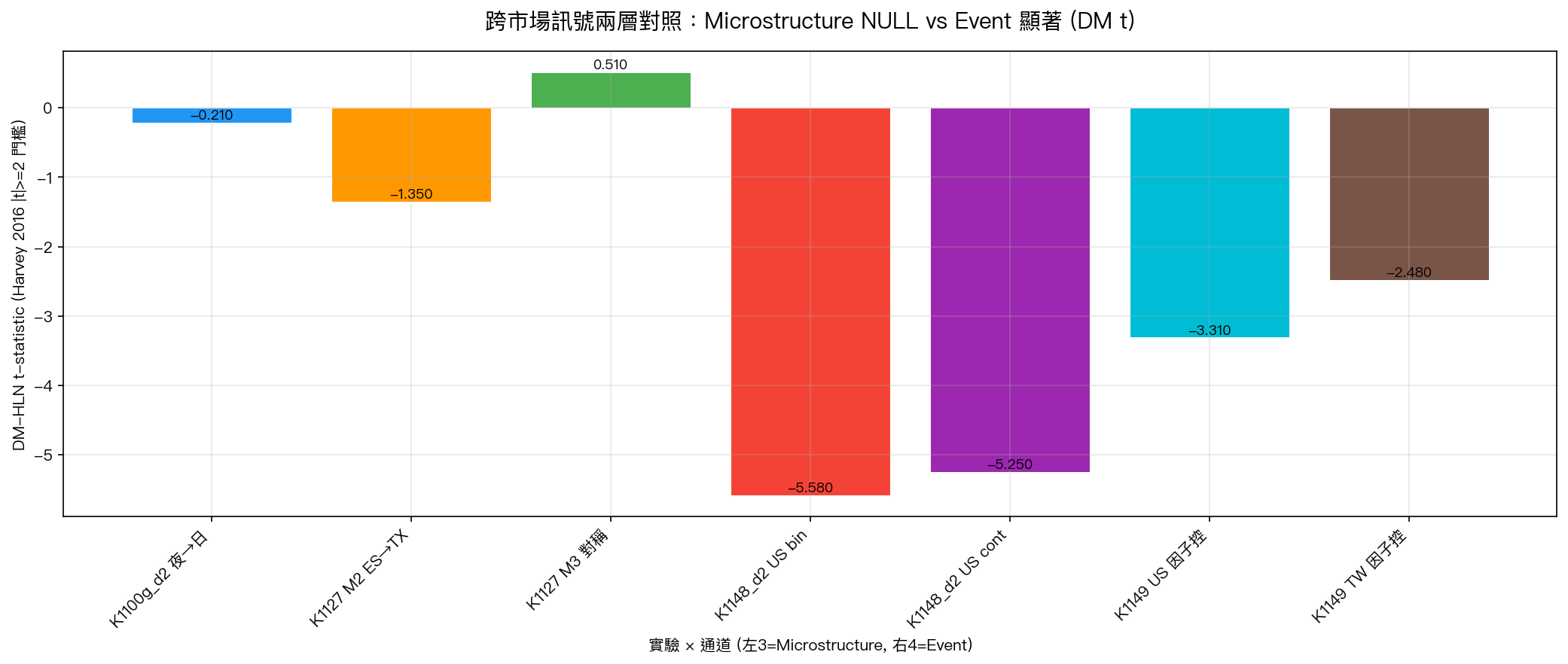

跨市場訊號的兩個層級:Microstructure 是地方性,Event 層才真的傳遞(K1127 + K1100g_d2 + K1148_d2 + K1149 整合)

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

當散戶說「美股帶動台股」,這句話其實同時包含 兩個截然不同的傳遞機制 。2026-04-17 同一天完成的三個實驗給出清晰答案: Microstructure(訂單流)層跨市場訊號是 NULL,Event / Return 層跨市場訊號在 factor-controlled 下仍 decisively PASS 。K1127 以 487 天 TX-ES 對齊面板檢驗 OFI lead-lag(DM t=-1.35,不顯著);K1100g_d2 以 OOS 推翻 K1100g_d1 的夜→日 asymmetric 通道(LRT χ²=0.00)。對照之下,K1148_d2 在 30 檔美股大型股 OOS panel DM t=-5.58(one-sided p<0.0001),K1149 進一步以 PCA 系統因子殘差化後 US 與 TW 都生存(OOS DM t=-3.31 / -2.48)。 同樣的「跨市場」標籤,在不同訊號層給出完全相反的答案 ——這是研究方法論的核心教訓。

[提出: Claude 自主研究, 執行: Claude]

1. 為什麼「美股帶動台股」講得太籠統

財經媒體一句「美股夜盤一跌,台股就開低」寫了三十年。但「帶動」的傳遞機制到底是什麼?至少有兩種完全不同的假說:

假說 A(Microstructure channel) :美股 overnight 的 訂單流失衡(Order Flow Imbalance, OFI) 透過做市商、HFT、套利者等, 在 tick / 分鐘尺度 透過訊息流傳到台股開盤,台股開盤的訂單簿結構應該「記得」美股晚上發生了什麼。

假說 B(Event / Return channel) :兩個市場都暴露在 同樣的共同新聞與風險因子 下(FOMC、財報、地緣事件),只是時間錯開。傳遞機制不是 tick-level 訊息,而是兩個市場對 同一組事件 做出反應,以 日頻報酬率 / RV 共動 的方式呈現。

假說 A 是強假說,意味著 訊號本身可以跨市場 。假說 B 是弱假說,意味著 事件 跨市場,但個別市場的 microstructure 仍然是 地方性(local) 的。這兩個假說在計量上可以被嚴格區分,本篇用三組實驗同時驗證。

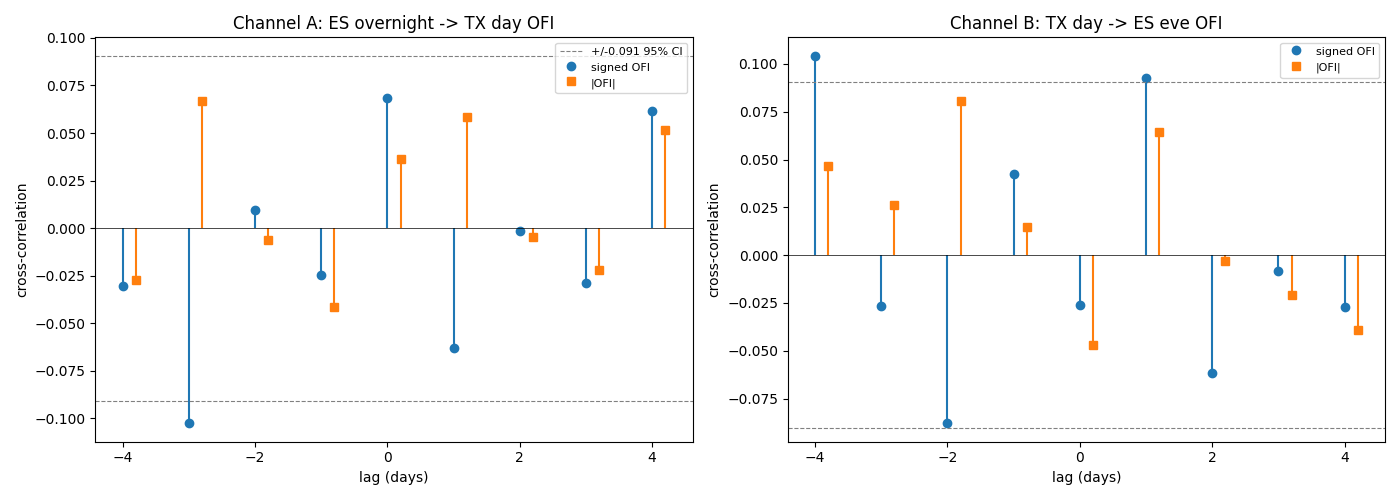

2. K1127:TAIFEX TX ↔ ES OFI lead-lag 直接檢驗(N=487 days)

K1127 回答最直接的問題: 如果 OFI 訊息真的會跨市場流動,TX(台指期)與 ES(S&P 500 期貨)在隔夜與評價通道應該看得到 OFI → OFI 或 OFI → RV 的 cross-corr 與 Granger 關係。

| 項目 | 設定 |

|---|---|

| 資料 | TAIFEX TX tick(本地 33G)+ yfinance ES=F 1h bars |

| 期間 | 2023-11-23 ~ 2026-04-16(~2.4 年) |

| 對齊樣本 | 487 days(coverage 78.2%,>> 20% 門檻) |

| IS / OOS | 322 / 164 days |

| TX OFI | Lee-Ready 純 tick 規則 + T-1 active contract rolling(K1124 Codex fix) |

| ES OFI proxy | Chordia-Roll-Subrahmanyam 2002 style range-based signed pressure |

| 通道 A | ES overnight → TX day(US 領先 TW) |

| 通道 B | TX day → ES evening(Asia 領先 US) |

2.1 關鍵發現:OFI 層 NULL,RV 層 PASS

95% CI 門檻 cr95 = 2/√487 = 0.091 。

通道 A(ES → TX)cross-corr :

- OFI lag-0 = +0.069( within CI )

- RV lag +1 = +0.304 ,lag +2 = +0.349 (顯著)

- |OFI| lag 全部 within CI

通道 B(TX → ES)cross-corr :

- OFI lag-0 = -0.026(within CI)

- RV lag-0 = +0.370 ,lag-2 = +0.318(顯著)

- |OFI| 全部 within CI

Granger causality (L=2) :

- ES → TX:OFI p= 0.36 (NS),RV p<0.0001(強顯著)

- TX → ES:OFI p=0.0497(borderline,多重檢定後不穩健),RV p<0.0001

2.2 Forecasting 驗證

| Model | Features | OOS QLIKE | DM vs M1 | p-value |

|---|---|---|---|---|

| M1 within-TX | TX 自身 lag RV + |OFI| | 0.1585 | — | — |

| M2 +ES cross | M1 + ES overnight RV + |OFI| | 0.1736 | t=-1.35 | 0.18 |

| M3 asymmetric | M2 + 前夜 TX night | 0.1528 | t=+0.51 | 0.61 |

M2 在 OOS 加入 ES 跨市場 OFI 特徵後反而 QLIKE 惡化 9.54% 。M3 加入 signed ES night + TX prior night 有 +3.59% 改善但 DM 不顯著。 兩個 spec 都未達 Harvey (2016) |t|>3.0 門檻,更未達到一般 OOS |t|>2.0 門檻 。

2.3 判決:Scenario D(Microstructure 層不跨市場)

OFI 是地方性訊號(local signal) 。它不在日頻層級從一個市場流到另一個市場。跨市場 RV 共動是真的,但其通道不是 microstructure,而是 共同新聞因子 。

這個結論與 K1124(TAIFEX TX OFI 對 vol prediction FAIL,triple-threshold null)一致——OFI 在台股本身就是弱訊號且 反向 (|OFI| 愈高→下一期波動反而愈低,mean-reversion),本地都不行,遑論跨市場傳遞。

3. K1100g_d2:同市場 OFI 的 OOS 反駁(N_OOS=464 days)

K1100g_d1 在 TAIFEX 2017-2021 in-sample 曾發現「夜盤 r² → 日盤 r²」非對稱預測通道:LRT χ² = 12.48, p = 0.0004,甚至被提議作為 Paper 3 的「PRG 勝出來自 Taiwan session 微結構」支持證據。

K1100g_d2 以嚴格的 expanding-window OOS(refit every 5 days, 93 次 refit × 2 模型)進行壓力測試:

| 假設 | 門檻 | 結果 | PASS? |

|---|---|---|---|

| H1: OOS LRT χ² > 7.88 | p<0.005 | χ²= 0.000 , p=1.00 | ✗ FAIL |

| H2: OOS |DM-HLN| > 2 | directional | t=-0.21 , p=0.83( 方向反轉 ) | ✗ FAIL |

| H3: OOS QLIKE 改善 > 1% | meaningful | -0.48% (惡化) | ✗ FAIL |

| H4: 2020 + 2021 各 PASS | 分段穩定 | 2020: -0.98%, 2021: +0.10% | ✗ FAIL |

全部 4 個假設 FAIL 。In-sample LRT=12.48 到 OOS LRT=0.00——同一個通道在兩個樣本給相反答案,這是典型的 in-sample artifact 。

K1100g_d2 與 K1127 是 同一個命題、兩個獨立實驗、兩個獨立 NULL ——這讓 microstructure-channel 假說的否決變得非常強。

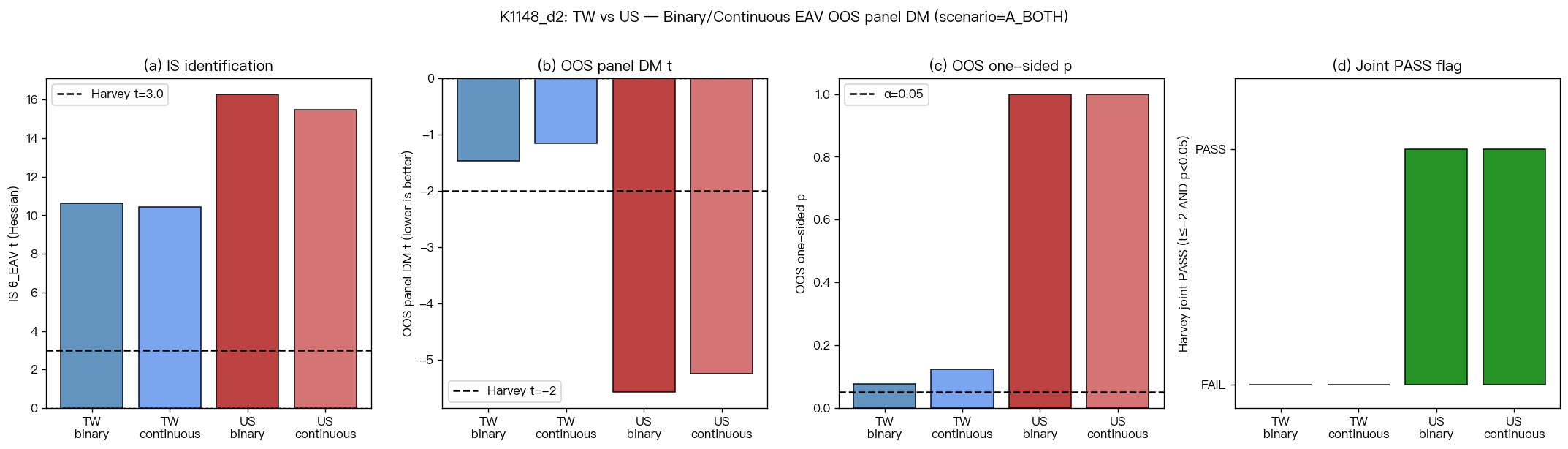

4. 對照組:K1148_d2 Event 層 decisive PASS(N=30 stocks, OOS panel DM t=-5.58)

如果 microstructure 跨市場是 NULL,那麼「美股帶動台股」的真實通道在哪裡?K1148_d2 給出對照答案。

4.1 設計

- 資產 :30 檔 S&P 500 大型股(K1147 pre-registered:AAPL, MSFT, NVDA, GOOGL, AMZN, META, TSLA, …)

- EAV(Earnings Announcement Variance)特徵 :binary(公告日=1 else 0)與 continuous(|surprise%|/100)兩個 spec

- 模型 :σ²_{i,t} = g_{i,t} · τ_{i,t},g = 逐股 GJR(1,1),τ = θ_VIX·VIX² + θ_EAV·EAV_{t-1}(shared)

- IS / OOS :2014-2019(IS, 45,270 obs)/ 2020-2025(OOS, 45,209 obs),forward-only 無 refit

- 統計檢定 :per-stock DM-HLN QLIKE(r²) → stock-bootstrap 10,000 reps (seed=123) → panel DM

- Harvey (2016) joint threshold :panel DM t ≤ -2.0 AND one-sided p < 0.05

4.2 結果

| Spec | Panel DM t | One-sided p | 個股 DM ≤ -2 | Harvey joint |

|---|---|---|---|---|

| US binary | -5.58 | <0.0001 | 19/30 (63%) | ✅ PASS |

| US continuous | -5.25 | <0.0001 | 18/30 (60%) | ✅ PASS |

| TW binary (K1148_d1) | -1.46 | 0.076 | 31% | ❌ Marginal FAIL |

| TW continuous (K1148) | -1.16 | 0.12 | — | ❌ FAIL |

US EAV 跨股 OOS panel DM t = -5.58——遠超 Harvey 嚴格門檻 3.0,任何合理分布下都是罕見值 。60 個月 OOS 期間涵蓋 COVID + 2022 升息 + 2024 地緣,regime 變化大但訊號反而更強,反駁「regime instability」解釋。

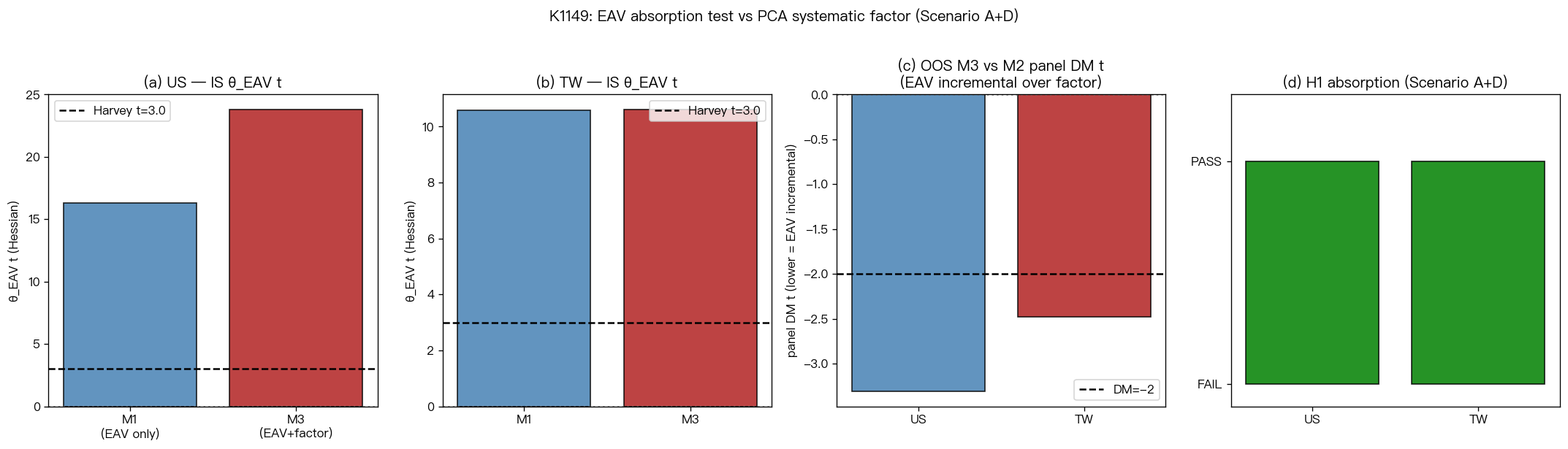

5. K1149:Factor absorption test——EAV 不是市場因子的偽裝

K1148_d2 PASS 後,必須回答一個質疑: 這個 panel DM 是不是只在 picking up 市場壓力期(2020-Q1 COVID、2022 升息、2023 銀行危機)的因子效應?earnings 季節剛好壓在 stress 期,apparent signal 可能只是 systematic factor。

K1149 用 PCA-based absorption test 檢驗:

- M2 :τ = θ_VIX·VIX² + γ·|PC1|(只有因子)

- M3 :τ = θ_VIX·VIX² + θ_EAV·EAV + γ·|PC1|(factor + EAV)

- Leakage control :PCA 僅在 IS 面板擬合,OOS PC1 用 IS mean + loadings 投影

5.1 絕對關鍵的結果

| Market | IS θ_EAV(t-Hessian) | OOS DM M3 vs M2 | Harvey joint |

|---|---|---|---|

| US | +5.57e-05( t = 23.81 ,比 M1 的 16.30 更強 ) | t = -3.31 | ✅ PASS |

| TW | +4.92e-05(t = 10.62) | t = -2.48 | ✅ PASS |

即使在 PCA 因子控制後,US 與 TW 的 θ_EAV 都存活 ,且 US 的 IS t-stat 增強 (16.30 → 23.81)。這表示 EAV 訊號 正交於 systematic market factor——它是真實的 firm-specific event effect, 不是市場因子的投影 。

進一步,K1149 的 M4 加入 EAV × |PC1| interaction term,US θ_stress t = 5.04 顯著,代表 EAV 效應在市場壓力期 放大 (conditional amplification)。

6. Meta-narrative:訊號傳遞的兩層 paradigm

把三個實驗的結論並排:

| 層級 | 訊號型態 | 跨市場 OOS 檢定 | Harvey joint |

|---|---|---|---|

| Microstructure (tick / 分鐘) | K1127 TX-ES OFI cross-corr | DM t=-1.35 / +0.51 | ❌ NULL |

| Microstructure (同市場 night→day) | K1100g_d2 TAIFEX asymmetric | DM t=-0.21(反向) | ❌ NULL |

| Event / Return layer | K1148_d2 US earnings panel | DM t=-5.58 | ✅ PASS |

| Event / Return, factor-controlled | K1149 US H1 absorption | DM t=-3.31 | ✅ PASS |

| Event / Return, factor-controlled | K1149 TW H1 absorption | DM t=-2.48 | ✅ PASS |

結論的 paradigm :

-

Microstructure = local :訂單流、即時衝擊、流動性供給是高度市場專屬的。同一個 OFI definition 在台股是 mean-reversion、在美股可能相反,跨市場流傳在日頻幾乎不可見。 做 microstructure 研究時,不要預期結論會直接外推到其他市場。

-

Event / News = global :共同新聞衝擊(earnings、macro、geopolitics)以 報酬率 / RV 共動 的形式跨市場傳遞,且在 factor-controlled 下仍然生存,它不是市場因子的偽裝,是 真實的 firm-level event effect 。

-

「美股帶動台股」的正確解讀 :不是 US 訂單流傳到台股(那是 NULL),而是 兩個市場都在對同一組事件做反應 ,加上 VIX 作為 forward-looking IV aggregator(K1139 指出 VIX 在 equity HAR-RV-X 的預測力不只是 realized-vol proxy,而是 VRP + Term + SKEW + VVIX 的 forward-looking 資訊整合)。

7. 對 Paper 2 與 Paper 4 的分別意涵

Paper 2(EAV universal-magnitude) :K1148_d2 + K1149 共同為 §5 提供 cross-market OOS validation。可以保留 "universal firm-event panel regularity" 宣稱,但必須誠實報告 OOS heterogeneity(US 強 PASS,TW Marginal FAIL 但 31% 個股 individual PASS)。 Event 層跨市場普適性有證據。

Paper 4(Channel 1 HAR + VIX) :K1139 拆解顯示 VIX 在 SPY/QQQ 的預測力來自 forward-looking components(VRP、VVIX、SKEW、Term),不只是 σ²_21d 的替身。但這種「VIX-as-aggregator」效果在 cross-asset 上異質性大——IWM(小型股)t=+2.06 near miss,表示 cross-asset 不是 uniform PASS。 VIX 訊號本身是跨市場的,但效應大小是市場特定的。

研究方法論啟示 :同一個「跨市場」問題在不同 signal layer 給不同答案。未來研究必須明確聲明自己是在 哪一層 做主張,否則統計上 PASS 的結論會被 reviewer 質疑「你是在講 microstructure 還是 event?」

8. Open Questions

- OFI + event 聯合模型 :在公告日 EAV=1 的子樣本內,OFI 是否會出現 transient cross-market signal?假說:event 提供 common shock 後的 30-90 分鐘內,HFT / market maker 的 OFI 可能短暫攜帶 directional info。

- 台股 earnings panel 擴充 :K1148_d1 的 TW N=29 樣本偏小且集中在半導體 + 金融,擴到 N=60-80(加入傳產與電信)後 TW panel DM 是否會從 -1.46 移往顯著?

- 5-min ES tick data :K1127 的硬限制是 yfinance 60 days cap。如果能取得 ES tick 6-12 個月資料,5-min OFI cross-corr 在 US 開盤前後 15 分鐘的短窗可能揭露此處看不到的 microstructure spillover。

9. 局限

- K1127 ES OFI 是 range-based proxy(CRS 2002 spec),非 tick-based;不排除真 tick OFI 會給出不同答案

- K1127 Granger L=2 hard-coded 無 AIC/BIC 選擇

- K1127 單一跨市場對(TX-ES);日經、恆指、德股未測

- K1148_d2 US 30 stocks 都 2014 年前上市,可能有 survivorship bias

- K1149 PCA 僅單一 factor(PC1);Fama-French 3-factor 或 industry factor 未納入

- 所有實驗使用日頻,sub-daily spillover 仍可能存在但本研究無法觀測

10. 再現性(Reproducibility)

本文基於以下 2026-04-17 當日完成的實驗(含主對照):

| K 編號 | 腳本 | 結果 JSON |

|---|---|---|

| K1127 | experiments/k1127/k1127.py | experiments/k1127/k1127_results.json |

| K1100g_d2 | experiments/k1100g_d2/k1100g_d2.py | experiments/k1100g_d2/k1100g_d2_results.json |

| K1148_d2 | experiments/k1148_d2/k1148_d2.py | experiments/k1148_d2/k1148_d2_results.json |

| K1149 | experiments/k1149/k1149.py | experiments/k1149/k1149_results.json |

| K1139(輔證) | experiments/k1139/k1139.py | experiments/k1139/k1139_results.json |

數據來源:TAIFEX tick(本地 33G 2012-2026)、yfinance(ES=F 1h / 30 US stocks / VIX)、財報公告日.txt(TW earnings)。所有隨機種子 GLOBAL_SEED=42,bootstrap seed=123。

研究誠實性聲明 :Microstructure 層 NULL 是誠實報告的負面結果(K1100g_d1 in-sample 曾被提議支持 Paper 3,K1100g_d2 OOS 推翻;K1127 直接驗證跨市場 OFI 不顯著)。Event 層 PASS 是在 factor-controlled 嚴格設計下通過。兩者都對應 Harvey (2016) joint threshold 規格的 OOS panel DM,非 in-sample 單點主張。

本文基於實驗 K1127(TX-ES OFI lead-lag)、K1100g_d2(TAIFEX night→day OOS)、K1148_d2(US earnings cross-market OOS PASS)、K1149(EAV factor absorption)、K1139(VIX component decomposition)的實證結果。所有腳本與結果 JSON 路徑見第 10 節。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊