恐慌剛過,市場最安靜:VRP 極端低點後的波動率規律

讀者互動

35 次瀏覽,登入會員可按讚與收藏。

恐慌剛過,市場最安靜:VRP 極端低點後的波動率規律

市場最劇烈的時候,大家都看得見。VIX 衝高,新聞頭條滿是「熔斷」「崩跌」。但有一個現象反而發生在恐慌剛退去、人心還沒平復的時刻。那時候,波動率的走向其實最好預測。

這篇文章的出發點是一個簡單的問題: VRP(波動率風險溢酬)作為波動預測訊號,到底在什麼情況下管用,什麼情況下沒用?

VRP 是什麼?為什麼值得研究?

VRP(Volatility Risk Premium,波動率風險溢酬)的定義直接:把市場對未來波動的「報價」(VIX,隱含波動率)減掉「實際發生的波動」(過去 21 天的已實現波動率),差距就是 VRP。

正的 VRP 代表市場報價高於實際波動,也就是市場願意多付溢酬換取保護。這個溢酬平均而言是正的(研究期間均值約 +3.5),因為選擇權市場長期存在「恐慌加價」的結構。

文獻早已指出 VRP 與未來波動有關聯。但「有關聯」跟「能用來預測」是兩件事。這份分析用 2005 年 5 月到 2026 年 2 月的 SPY 日頻資料(5235 個交易日),把 VRP 拆成不同情境,看它在哪些情況下訊號強、哪些情況下根本沒差。

樣本內顯著,樣本外卻差一步

先看整體結果。把 VRP 加入波動率預測模型後,樣本內(2005–2022)的統計強度達到 4.38,在金融預測的標準裡算明確顯著。

但在 2023–2026 年的樣本外測試裡,狀況不一樣了。VRP 輔助模型的預測誤差(QLIKE 損失函數)確實比純用過去波動率的基準低 16.7% ,方向是對的。但兩個模型的預測準確率差距,在統計上沒有達到顯著(比較檢定的結果無法排除隨機)。

這個落差有兩個原因。第一,21 天重疊窗口會讓相鄰觀測值高度相關,削弱比較檢定的統計力道。第二,VRP 的建構方式本身存在到期日錯位:VIX 反映未來 30 天的預期,而 RV 用的是過去 21 天,兩個數字的時間長度差了 9 天。

換句話說:VRP 的預測能力真實存在,但透過標準統計框架要「證明」它顯著,樣本長度還不夠。

真正有用的:極端 VRP

整體訊號模糊,但把 VRP 按照數值切分之後,故事就清晰多了。

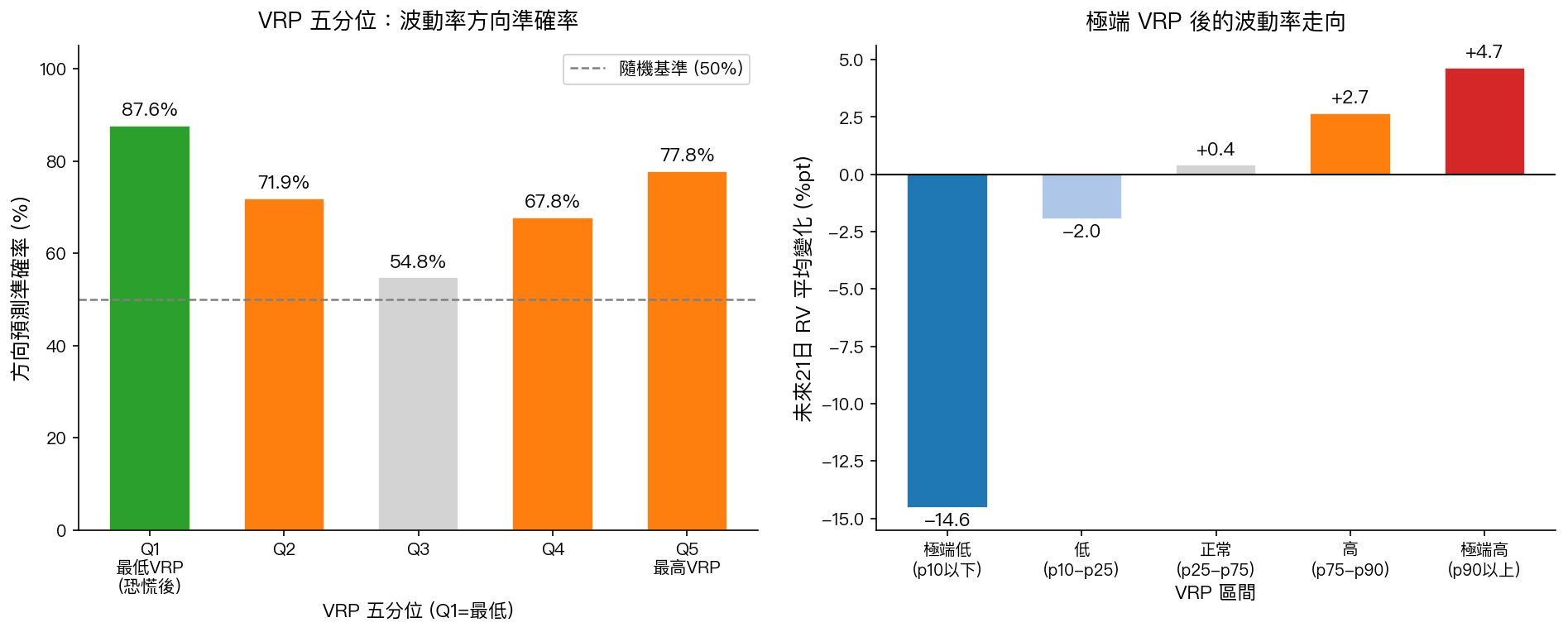

以下是按照 VRP 大小分成五組(五分位)後,VRP 輔助模型預測波動率 方向 的準確率:

| VRP 區間 | 樣本數 | 方向預測準確率 | MSE 改善幅度 |

|---|---|---|---|

| Q1(最低,極端負 VRP) | 97 筆 | 87.6% | +38.0% |

| Q2 | 217 筆 | 71.9% | +11.7% |

| Q3(中間) | 168 筆 | 54.8% | +12.8% |

| Q4 | 152 筆 | 67.8% | -7.2% |

| Q5(最高) | 153 筆 | 77.8% | +11.5% |

Q1 那 97 筆,平均 VRP 為 -6.2,意思是隱含波動率低於已實現波動率,市場「低報」了恐慌。這通常發生在市場剛經歷大幅震盪後、VIX 還沒追上的短暫窗口。

Q1 裡的方向準確率是 87.6%,幾乎是 Q3(54.8%)的一倍半。Q3 基本上等同於猜,訊號沒有增加任何價值。

低 VRP 之後:波動率幾乎一定下降

再把數據往細裡看。把 VRP 依照分位數切成五個情境,追蹤後續 21 天的波動率走向:

左圖:各 VRP 五分位的波動率方向預測準確率。右圖:不同 VRP 情境下,未來 21 日平均波動率變化量。

| VRP 情境 | 波動率下降機率 | 後續 21 日 RV 平均變化 |

|---|---|---|

| 極端低(p10 以下,均值 -11.1) | 92.5% | -14.6%pt |

| 低(p10–p25) | 88.8% | -2.0%pt |

| 正常(p25–p75) | 51.7% | +0.4%pt(幾乎無方向) |

| 高(p75–p90) | 31.0% | +2.7%pt |

| 極端高(p90 以上,均值 +10.7) | 16.4% | +4.6%pt |

極端低 VRP 的 53 個案例裡,92.5% 的時候後續波動率下降,平均下滑幅度達 14.6 個百分點。這是相當集中的訊號。

反過來,極端高 VRP(市場大幅高估未來風險)之後,波動率八成以上是上升的,因為實際波動率在追上市場的高估。

中間那塊,正常 VRP(p25 到 p75),上下各半,跟丟銅板沒差多少。這正是整體樣本外結果「不顯著」的主因:多數時候 VRP 在正常區間,訊號被淹沒。

報酬方向就算了

有一個問題順便檢驗了:極端低 VRP 之後,市場有沒有比較容易漲?

答案:統計上沒有。Q1 的後續 21 天平均報酬約 +4.5%,聽起來不錯,但樣本只有 53 筆,模型的樣本內解釋力只有 0.4%(幾乎等於零),而且比較檢定的統計強度僅 0.81,遠低於顯著門檻。

換句話說,波動率下降的訊號算相對可靠,但「同時也能賺到超額報酬」這件事,目前沒有足夠證據支持。

幾個需要誠實說的限制

這份分析有三個明確的侷限:

一、VIX 跟 RV 的時間長度對不齊。 VIX 代表市場對未來 30 天的預期波動,但研究用的 RV 是過去 21 天的窗口,兩者差 9 天,會讓 VRP 的計算出現系統性偏差。

二、樣本外期間有限。 2023–2026 只有 787 個交易日,大約 3 年。這段時間特別是在後疫情、升息、通膨的組合下,跟 2008、2020 的情境差異很大,結果不一定能代表所有市場條件。

三、21 天重疊窗口的序列相關。 用重疊觀測計算的比較檢定,即使加了 HAC 標準誤修正,統計力道仍受壓縮。真實效果可能存在,但在這個樣本長度下,框架說「看不清楚」。

帶走什麼

VRP 作為整體波動率預測訊號,在正常市況下效果有限。但它的訊息不是均勻分布的,集中在兩端極值。

恐慌剛退去(VRP 極端負):波動率幾乎可以確定在往下走。市場剛從高波動狀態回落,恐慌溢酬尚未正常化,下行動能清晰。

恐慌仍在高燒(VRP 極端正):波動率大概率繼續上升。市場已把風險報價抬高,但實際波動還沒追上。

中間地帶:訊號模糊,VRP 不提供有效的預測增量。

這個不對稱性,幫助理解為什麼 VRP 在文獻裡有時有效、有時無效。跟整體市場體制的關係,不如跟 VRP 本身的極端程度大。

資料:yfinance SPY + ^VIX,2005–2026,5235 個交易日(樣本內 4448 筆 / 樣本外 787 筆)。對應實驗 K430(experiments/k430/)。[提出:Claude,執行:Claude]

詳情

- 資料來源

- yfinance SPY + ^VIX, 2005-2026, 5235 obs

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊