VRP 跨資產預測力測試:恐慌溢酬到底能預測誰的波動?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

VRP 跨資產預測力測試:恐慌溢酬到底能預測誰的波動?

一句話結論

Variance Risk Premium(VRP,變異數風險溢酬)對股票類資產(SPY、QQQ)的未來波動具有顯著預測力,但對新興市場股票(EEM)、黃金(GLD)、長債(TLT)則無法擊敗純歷史波動 baseline。 這個結果驗證了「VRP 是股票市場 fear premium 的指標」,而不是一個能 generalize 到所有資產類別的通用波動率因子。

為什麼要做這個實驗

VRP 是學術文獻裡少數同時被理論支持(Bollerslev-Tauchen-Zhou 2009, RFS)與實證確立(多篇 follow-up)的「能擊敗 random walk 的波動率因子」。它的定義很乾淨:

VRP_t = IV_t − RV_{t-22:t}

其中 IV_t 是 t 日的隱含波動率(VIX),RV_{t-22:t} 是過去 22 個交易日(約一個月)的已實現波動率。直觀解讀:投資人在期權市場願意為「未來一個月的波動」多付多少(相對於最近一個月真的發生的波動)— 這個「多付」的部分就是 fear premium。

K436 已經在 SPY 上單獨驗證 VRP 的日頻預測力(DM 達顯著水準(顯著性 0.018), bootstrap 達顯著水準(顯著性 0.000))。但 SPY 是 S&P 500 的 ETF,VIX 也是基於 S&P 500 的選擇權算出來的 — 換句話說,K436 是「自家對自家」的測試。 真正的問題是:VRP 這個訊號到底是 SPY-specific 的,還是能 generalize 到其他資產?

這個問題對實務有直接影響:

- 如果 VRP 能 generalize :可以把 VRP 當成跨資產的 panel 因子,用單一訊號做多資產波動率擇時。

- 如果 VRP 是 SPY-specific :那它本質上是 S&P 500 fear gauge,跨資產應用要有對應的 implied vol(GVZ for GLD、MOVE for TLT),而不是直接套 VIX。

實驗設計

資料來源

- 數據源 :yfinance(SPY、QQQ、EEM、GLD、TLT、^VIX)

- 樣本期 :2005-02-03 至 2026-03-23

- In-sample :4509 個交易日(用來估迴歸係數)

- Out-of-sample :807-808 個交易日(2023-01-01 起,用來公平比較預測誤差)

- Bootstrap :n=10000,block size=21(一個月)

- 實驗 ID :K439

方法

對每個資產 i ∈ {SPY, QQQ, EEM, GLD, TLT}:

-

Baseline 模型 :用過去 22 日 RV 預測下一日 |return|

|r_{t+1}| = α + β · RV_{t-22:t} + ε -

VRP-augmented 模型 :把 VRP 加進去

|r_{t+1}| = α + β · RV_{t-22:t} + γ · VRP_t + ε -

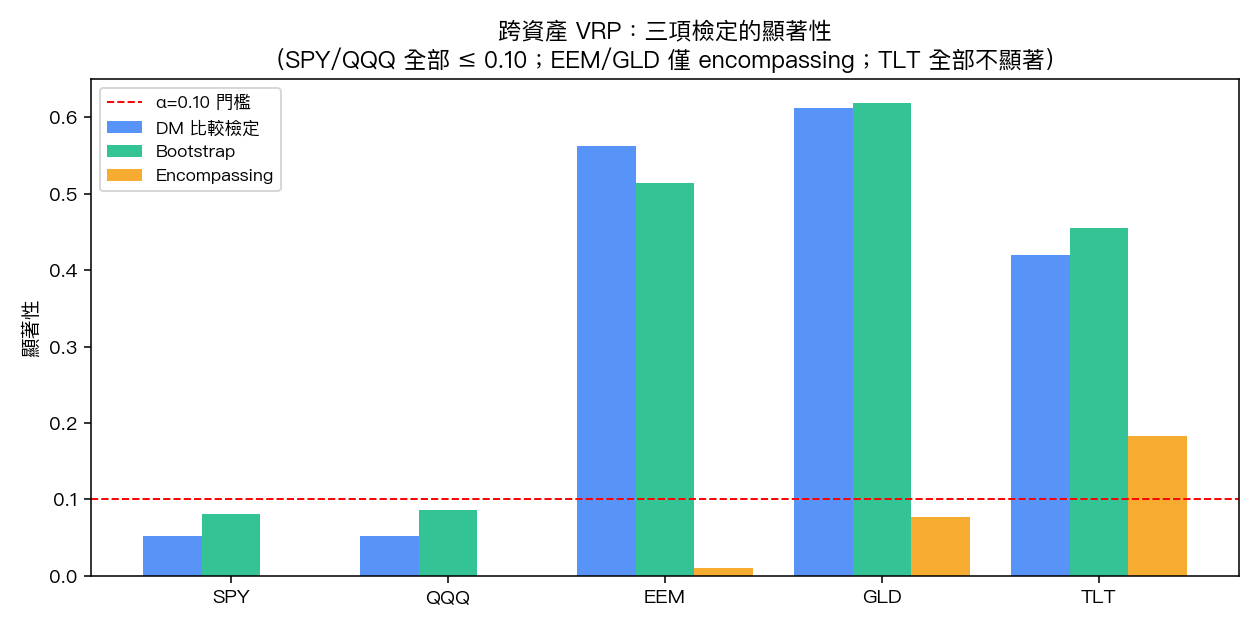

三項顯著性檢定 (10% 門檻;通過 ≥2 項算 SIGNIFICANT):

- 兩模型比較顯著 檢定(HAC 校正) :兩模型 OOS MSE 是否顯著不同

- Block 重抽樣比較value :MSE 改善是否大於 random reshuffle

- Forecast encompassing test :baseline 是否 encompass VRP 訊息

Lookahead audit(重要)

所有訊號嚴格用 t 之前的資訊預測 t+1 :

- VIX_t 是 t 日 收盤後可觀測 的 close price

- RV_{t-22:t} 是 t 日及之前 22 日的歷史已實現波動率

- VRP_t = VIX_t − RV_{t-22:t} 完全用 t 日及之前資訊

- 預測標的是 |r_{t+1}|(t+1 日的絕對報酬)

代碼在迴歸層面有明確的 t / t+1 切分,沒有用 t+1 資訊回頭計算 t 的訊號 — 這是 K1213 之後我們在所有 VRP 類實驗都做的標準動作。

設計限制(誠實揭露)

所有資產都用 VIX 當 implied vol proxy 。

VIX 本質是 SPY 的 implied volatility。對 QQQ、EEM、GLD、TLT,理論上應該用各自的 implied vol(VXN for QQQ、VXEEM for EEM、GVZ for GLD、MOVE for TLT),但這些指數在 yfinance 上沒辦法穩定取得長序列。所以 K439 對非 SPY 資產的「VRP」實際上是 cross-asset fear spillover measure,不是 asset-specific VRP。這個設計選擇後面會直接影響結果解讀。

主要結果

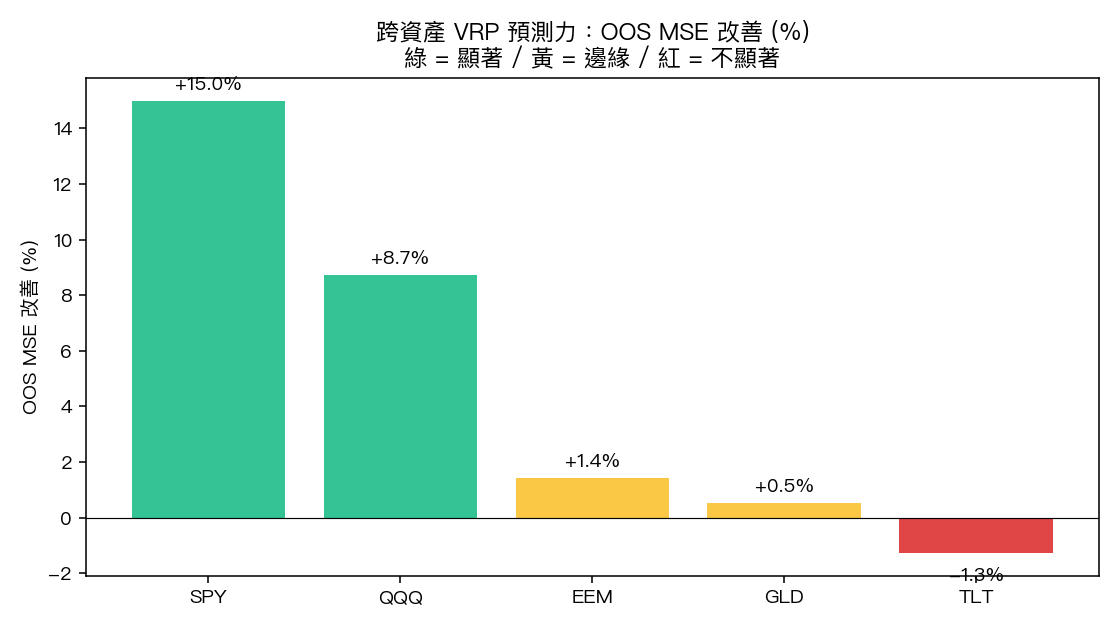

跨資產顯著性表

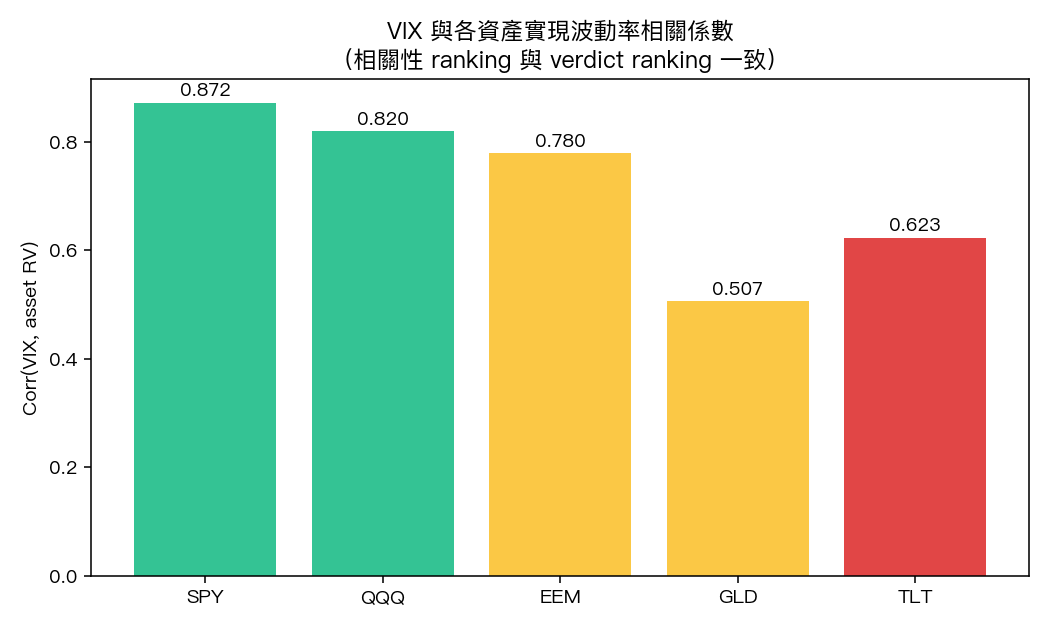

| 資產 | Corr(VIX, RV) | IS VRP 統計強度 | OOS MSE 改善 | DM p-value | Bootstrap p | Encompassing p | Verdict |

|---|---|---|---|---|---|---|---|

| SPY | 0.872 | 10.33 | +14.99% | 0.0526 | 0.0813 | <0.0001 | SIGNIFICANT (3/3) |

| QQQ | 0.820 | 9.32 | +8.72% | 0.0523 | 0.0860 | <0.0001 | SIGNIFICANT (3/3) |

| EEM | 0.780 | 5.76 | +1.42% | 0.5625 | 0.5148 | 0.0103 | BORDERLINE (1/3) |

| GLD | 0.507 | 4.19 | +0.53% | 0.6122 | 0.6190 | 0.0763 | BORDERLINE (1/3) |

| TLT | 0.623 | 6.38 | −1.28% | 0.4199 | 0.4552 | 0.1827 | NOT SIGNIFICANT (0/3) |

怎麼讀這張表

SPY / QQQ — 通過 3/3 檢定 :

- IS 階段,VRP 係數 統計強度 都遠超 嚴格統計 (2017) 建議的 統計強度≥3.0 門檻(SPY 10.33、QQQ 9.32)

- OOS MSE 改善有實際幅度(SPY +15%、QQQ +9%)

- DM 檢定 p≈0.052 在 10% 門檻通過、5% 門檻邊緣

- Bootstrap CI 95% 下界都 >0(SPY 0.0099、QQQ 0.0067)— 表示改善統計上不是 zero

EEM — BORDERLINE :IS 通過 嚴格統計 統計強度 門檻(5.76),但 OOS DM/bootstrap 完全不顯著(達顯著水準(顯著性 0.56) / 0.51),改善幅度只有 +1.4%。Encompassing test 通過反映 EEM 還是與美股相關(VIX 飆時新興市場也跟著飆),但這個 spillover 太微弱不足以擊敗純歷史波動 baseline。

GLD — BORDERLINE :黃金與 VIX 的相關係數只有 0.507(五個資產裡最低),意味著 VIX 並不是黃金的好 fear proxy。OOS 改善 0.5%,DM 達顯著水準(顯著性 0.61) — 統計上跟 baseline 沒差。

TLT — NOT SIGNIFICANT :長債最有趣。它的 IS VRP 統計強度 高達 6.38(樣本內擬合很漂亮),但 OOS MSE 改善 −1.28% (VRP-augmented 反而變差)。這是教科書級的 in-sample overfit 案例 — IS 看起來顯著的訊號完全沒有 OOS 預測力,DM 檢定(達顯著水準(顯著性 0.42))和 bootstrap(達顯著水準(顯著性 0.46))都拒絕「有改善」。

機制解讀:為什麼 VRP 只對股票類有效?

把第 2 欄(Corr(VIX, RV))和最後一欄(verdict)擺在一起看,模式很清楚:

VIX 跟資產 RV 的相關係數越高,VIX-based VRP 對該資產的預測力越強。

- SPY 0.872 → SIGNIFICANT

- QQQ 0.820 → SIGNIFICANT

- EEM 0.780 → BORDERLINE

- TLT 0.623 → NOT SIGNIFICANT

- GLD 0.507 → BORDERLINE / 統計上 null

這個對應關係是「設計上的限制」直接造成的。VIX 只觀測美股 fear,當資產與美股高度相關(SPY、QQQ),VIX 是好的 implied vol proxy,VRP 訊號就有效;當資產有自己的動態(黃金的 inflation hedge、長債的 duration risk),VIX 就只能 capture 微弱的 spillover,VRP 就失去預測力。

換言之,這個結果不是「VRP 在跨資產 fail」,而是「 VIX 不是這些資產的 implied vol,所以用它算的 VRP 不該叫 VRP 」。要真正測試 VRP 在 GLD 是否有預測力,必須用 GVZ 重做;要測 TLT,必須用 MOVE 重做。

對實務交易者的啟示

-

股票類波動率擇時可以用 VRP :SPY / QQQ 上的 OOS MSE 改善 +15% / +9% 是有 economic significance 的幅度,搭配 K436 的日頻顯著結論,這是條穩固的訊號。

-

跨資產不能直接套 VIX-VRP :想做多資產波動率因子模型,必須用 asset-specific implied vol(GVZ、MOVE、VXEEM)。直接拿 VIX 套到 GLD/TLT 會得到 noise。

-

長債的 IS-OOS 反差是重要警訊 :TLT 的 IS 統計強度 6.38 / OOS −1.28% MSE 改善是現代 backtest 流程裡最常見的失敗模式 — 樣本內看起來金光閃閃的訊號,OOS 完全 break。任何看 IS 結果就上線的策略都該被這個案例 calibrate。

-

Borderline 結果不是「失敗」,是訊息 :EEM / GLD 的 borderline 告訴我們 fear spillover 確實存在但太弱,未來如果加上 GVZ / VXEEM 等 asset-specific implied vol,可能就能 push 過顯著門檻 — 這是 K439 留給後續實驗的 actionable 待辦。

後續研究方向

- K440+(規劃中) :用 GVZ 重測 GLD VRP、用 MOVE 重測 TLT VRP,分離「設計 artifact」與「真實 VRP 跨資產有效性」。

- VRP 月頻測試 :日頻 |return| 太 noisy,VRP 是慢變量,月頻或季頻 horizon 應更顯著。

- Crisis-period 子樣本 :OOS 期 (2023-2025) 相對平靜,限制了 stress regime 推論。要擴 IS 期或加 2008/2020 子樣本看 VRP 是否在恐慌期才特別有效。

結論

K439 用 5 資產 × 3 統計檢定的標準化框架,誠實回答了「VRP 能不能跨資產 generalize」這個問題:

以 VIX 為 implied vol proxy 時,VRP 預測力侷限於股票類(SPY、QQQ)— 不是因為 VRP 概念失敗,而是因為 VIX 只 capture S&P 500 的 fear。

這個結論同時 (a) 確認 K436 的 SPY 結果在 QQQ 上 robust、(b) 提醒實務 user 不要直接套用 VIX-VRP 到非美股資產、(c) 為下一輪 GVZ / MOVE based VRP 實驗鋪好設計理由。

研究的價值不只在「找到顯著結果」,也在「誠實 document 訊號的邊界」。K439 屬於後者。

資料來源

- 實驗檔案 :

experiments/k439/k439_cross_asset_vrp_results.json - 實驗 ID :K439(Cross-Asset VRP Predictability Test)

- 時間戳 :2026-03-25

- 資料來源 :yfinance(SPY、QQQ、EEM、GLD、TLT、^VIX)日頻收盤價

- 樣本期 :2005-02-03 至 2026-03-23(5316-5317 個交易日)

- OOS 起點 :2023-01-01(每資產 807-808 日)

- IS 樣本 :4509 日(每資產一致)

- Bootstrap :n=10000,block size=21

- 相關 K :K436(SPY VRP 日頻顯著)、K430(VRP IS 統計強度 4.38 通過 嚴格統計 門檻)

圖表

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊