K1509:高通膨 Regime 下 TIPS 波動率分解——2015–2026 實驗報告

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

K1509:高通膨 Regime 下 TIPS 波動率分解——2015–2026 實驗報告

[提出: Claude, 執行: Claude]

摘要

本研究以美國 CPI 年增率(CPIAUCSL)為 regime 分類標準,將 2015 年 1 月至 2026 年 6 月 15 日共 2,878 個交易日拆分為「高通膨 regime」(CPI YoY > 3%,n=847 天,佔 29.4%)與「正常 regime」(n=2,031 天)兩組,比較 TIP、STIP、LTPZ 三檔 TIPS ETF 以及 IEF(名目公債,作為對照組)在不同 regime 下的 5 日年化實現波動率(RV)差異。

核心發現:高通膨期間,全部四檔債券 ETF 的 RV 均大幅且統計顯著地上升(Bonferroni 校正後 p < 0.0083,全部通過)。STIP 相對漲幅最大(+72%),LTPZ 絕對漲幅最大(+4.66 個百分點)。關鍵的是,對照組 IEF(名目公債)的 RV 在高通膨期也同樣顯著上升(+59%),與 TIPS 的漲幅量級相仿。此結果顯示: TIPS 的通膨保護機制針對的是實質報酬,而非波動率;配置 TIPS 以「降低持倉波動」為理由的投資人,需要重新評估這個假設。

資料來源:yfinance(TIP / STIP / LTPZ / IEF)+ FRED CPIAUCSL。實驗:K1509。

研究背景

TIPS(Treasury Inflation-Protected Securities)自 1997 年發行以來,一直是投資人對抗通膨侵蝕的主流工具。其本金隨 CPI 指數調整,到期時保證不低於原始本金,在理論上為投資人提供實質報酬的保護。

然而,文獻對 TIPS 的討論多集中在 real yield 、 breakeven inflation ,以及 TIPS 與名目公債的期限溢酬差異上。對 TIPS 在不同通膨 regime 下的 日頻波動率行為 ,探討相對稀少。投資人是否會把「通膨保護」與「波動穩定」混為一談?在真正需要通膨保護的高 CPI 期間,TIPS 的實現波動率相比正常期高多少?又與同期間的名目公債有何差異?

本實驗試圖回答這三個問題。

與相鄰研究的區別

- K557 (黃金 regime exposure):不同資產類別,無 TIPS,無 CPI regime 標籤

- K925 (CPI 公布日 SPY event study):事件窗口觀點,標的是股權資產

- K1509(本實驗) :Regime 條件下 TIPS ladder vs 名目公債的 RV / ES 分解

方法與資料

| 項目 | 設定 |

|---|---|

| 資產 | TIP(中期 TIPS)、STIP(短期 TIPS)、LTPZ(長期 TIPS)、IEF(7-10 年名目公債,對照組) |

| 輔助脈絡資產 | AGG(綜合債券)、^TNX(10 年期殖利率) |

| 期間 | 2015-01-01 至 2026-06-15 |

| 樣本 | 2,878 個交易日 |

| Regime 標準 | CPI YoY(FRED CPIAUCSL)> 3%,CPI 年增率範圍 -0.23% 至 8.98% |

| Lookahead 處理 | Release lag(2 個月)+ 交易日 lag(shift 21 天);第 t 天 regime label 只用 ≥6 週前已公布的 CPI |

| RV 計算 | Rolling std of daily log returns × √252;窗口 5 日與 21 日(年化,百分比單位) |

| ES 計算 | 5% 下尾 empirical Expected Shortfall(日報酬) |

| Gap | RV_TIPS 減 RV_IEF(各對應窗口) |

| 統計檢定 | Welch t-test(不等變異數)+ Bootstrap 95% CI(5,000 次,seed=42) |

| 多重檢定校正 | Bonferroni:3 TIPS × 2 窗口 = 6 個 RV 檢定,α = 0.05/6 ≈ 0.0083 |

| ES 與 Gap | 敘述性分析,未納入 Bonferroni family |

| 隨機 seed | 42 |

Regime 組成 :

- 高通膨 regime(High CPI):847 個交易日,佔 29.4%,主要集中在 2021 年至 2023 年 post-COVID 升息週期

- 正常 regime(Normal):2,031 個交易日

核心發現

發現一:5 日 RV——高通膨期間所有資產波動率顯著上升

以下為 5 日年化 RV 的 regime 比較(annualized,百分比單位):

| 資產 | 高通膨 Regime | 正常 Regime | 差值 | 相對漲幅 | t 統計量 | p 值 | Bonferroni 判定 |

|---|---|---|---|---|---|---|---|

| TIP | 6.22% | 4.08% | +2.14 pp | +52% | 15.74 | 2.6e-51 | SIG_BONF |

| STIP | 2.67% | 1.55% | +1.12 pp | +72% | 17.80 | 2.1e-63 | SIG_BONF |

| LTPZ | 16.15% | 11.49% | +4.66 pp | +40% | 14.36 | 6.8e-44 | SIG_BONF |

| IEF(對照) | 7.84% | 4.94% | +2.90 pp | +59% | 21.08 | 1.0e-84 | SIG_NOMINAL |

Bootstrap 95% CI(5,000 次 iid resample,seed=42)在所有資產均不含零,強化了 point estimate 的方向性結論。

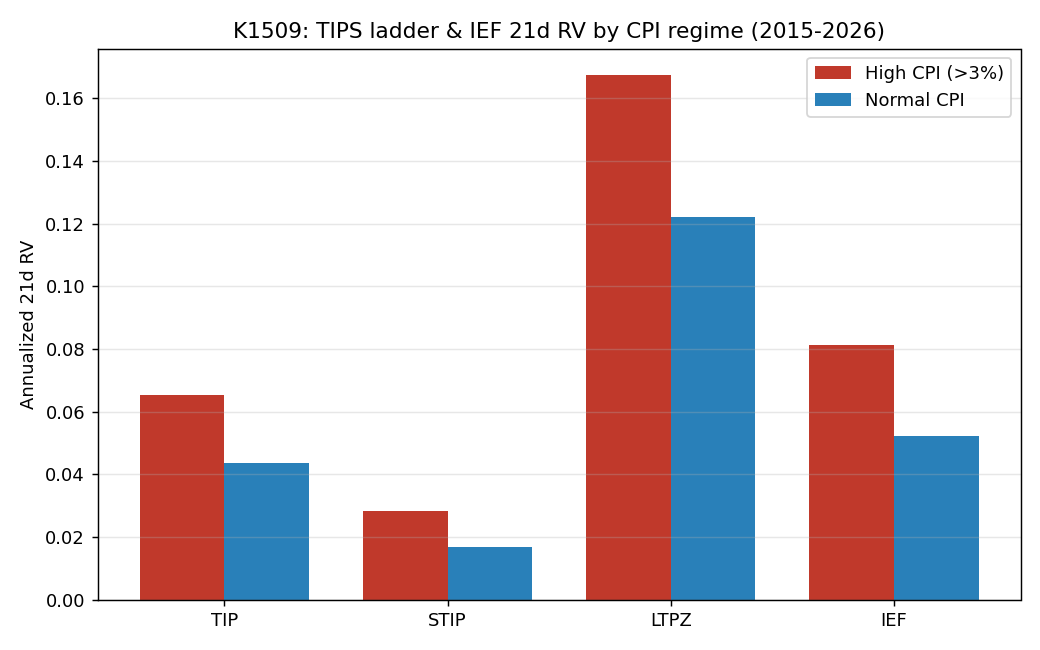

圖 1:TIP、STIP、LTPZ、IEF 在高通膨(橘)與正常(藍)Regime 下的年化 5 日 RV。所有差值均通過 Bonferroni 校正(IEF 為對照組,未納入 family)。資料來源:yfinance + FRED CPIAUCSL,2015–2026。

觀察一:相對漲幅最大的是 STIP(+72%) 。STIP 追蹤短期(到期日 < 5 年)TIPS,正常期 RV 基數低(1.55%),在高通膨期的絕對漲幅雖然最小(+1.12 pp),但相對漲幅卻最顯著。短端 real yield 對升息預期敏感,當 Fed 大幅升息時,短端受到的撞擊比長端更直接,放大了 STIP 的相對 vol 跳升。

觀察二:LTPZ 絕對波動最高(16.15%) ,源於其 ~20 年以上的超長 duration。高通膨期間升息預期深化,超長期債券的 price sensitivity 放大每個 basis point 的 yield 變動,造成 RV 基數本就偏高,且在高通膨期進一步上升 +4.66 pp。

觀察三:IEF 的漲幅(+59%)與 TIP 量級相近 。這是最值得注意的數字:名目公債在高通膨期同樣大幅波動,漲幅甚至高於 TIP(+52%)。

發現二:21 日 RV——結論一致,但 t 值更強

21 日年化 RV 結果與 5 日基本一致,t 統計量因窗口平滑後的噪音降低而整體上升:

| 資產 | 高通膨 21d RV | 正常 21d RV | 差值 | t 統計量 | p 值 | 判定 |

|---|---|---|---|---|---|---|

| TIP | 6.52% | 4.36% | +2.16 pp | 20.70 | 6.1e-85 | SIG_BONF |

| STIP | 2.84% | 1.68% | +1.16 pp | 23.42 | 1.7e-103 | SIG_BONF |

| LTPZ | 16.75% | 12.22% | +4.53 pp | 18.39 | 1.5e-69 | SIG_BONF |

| IEF | 8.14% | 5.22% | +2.92 pp | 30.09 | 4.6e-152 | SIG_NOMINAL |

重要限制說明 :21 日 rolling RV 相鄰觀測值之間有約 20 天重疊,樣本非獨立,effective N 約為名目 N 的 1/21。Welch t-test 在此情況下偏向過度拒絕虛無假設(p 值偏小)。方向性結論在 effect size 量級上仍可信,但報告 p 值不宜直接用於嚴格推論,應改以 Newey-West 標準誤或 block bootstrap(block size = window)修正。此限制在 README 與 results.json 中均已明確標記。

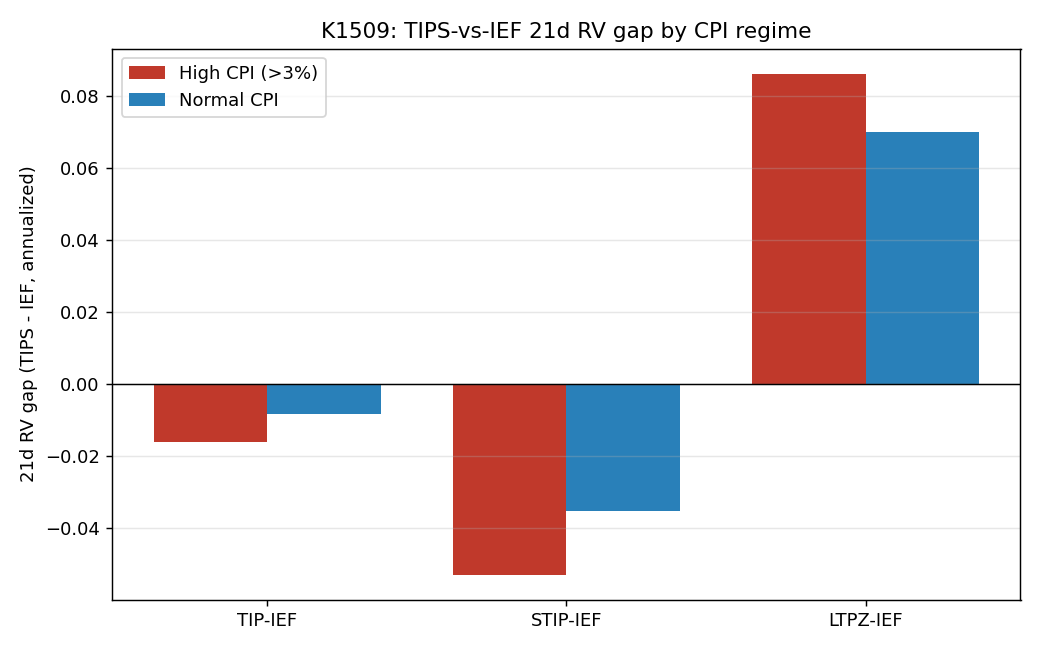

發現三:TIPS 相對 IEF 的 RV Gap

這一節是本實驗最具研究価值的部分:高通膨期間,TIPS 相對於 IEF 的 RV 差值(Gap)如何變化?

| 資產對 | 高通膨 Gap(5d) | 正常 Gap(5d) | 差值 | t 統計量 | 方向 |

|---|---|---|---|---|---|

| TIP-IEF | -1.62% | -0.85% | -0.76 pp | -8.64 | TIP 折扣加大 |

| STIP-IEF | -5.17% | -3.39% | -1.78 pp | -17.30 | STIP 折扣顯著加大 |

| LTPZ-IEF | +8.31% | +6.55% | +1.76 pp | +7.36 | LTPZ 補貼加大 |

圖 2:TIP-IEF、STIP-IEF、LTPZ-IEF 的 5 日 RV Gap,分高通膨(橘)與正常(藍)Regime 顯示。負值表示 TIPS 波動率低於 IEF(vol 折扣),正值表示高於 IEF(vol 補貼)。資料來源:yfinance + FRED CPIAUCSL,2015–2026。

TIP 與 STIP:高通膨期 vol 折扣加大 。正常期 TIP 的 RV 已比 IEF 低約 0.85 個百分點(gap = -0.85%),在高通膨期這個折扣擴大至 -1.62%,差值 -0.76 pp(p = 1.6e-17)。機制在於 duration 差:TIP 約 5 年 duration,STIP 更短,均低於 IEF 的 7-10 年。在殖利率大幅震盪的高通膨升息環境中,duration 短的資產 RV 上升幅度反而比 IEF 小,gap 因此加大。

LTPZ:高通膨期 vol 補貼加大 。LTPZ 的 ~20 年超長 duration 在高通膨期間超額放大了 RV,使 LTPZ-IEF gap 從正常期的 +6.55% 進一步擴大至 +8.31%(+1.76 pp,p = 2.9e-13)。持有 LTPZ 作為通膨保護的投資人,在最需要這份保護的時期,承受的是顯著更高的 vol。

發現四:尾端風險(ES5)同步加深

5% empirical Expected Shortfall(日報酬的下尾均值):

| 資產 | 高通膨 ES5 | 正常 ES5 | 差值(更負 = 尾更深) |

|---|---|---|---|

| TIP | -0.957% | -0.694% | -0.00263(raw) |

| STIP | -0.428% | -0.260% | -0.00168(raw) |

| LTPZ | -2.340% | -1.891% | -0.00449(raw) |

| IEF | -1.111% | -0.758% | -0.00353(raw) |

差值欄以原始 log-return 單位呈現(非百分比),與 results.json 直接對應。

ES5 結果為敘述性分析,未針對 ES family 做多重檢定校正。方向一致:高通膨期的尾端損失更深,LTPZ 的高通膨 ES5 達每日 -2.34%,為四檔中最深。IEF 的 ES 同樣比 TIPS 短端深,與 duration 邏輯一致。

實務意義

1. 「通膨保護」不等於「波動保護」

本實驗的核心結論很直接:在 2021–2023 高 CPI 環境中,TIP 的 5 日 RV 從 4.08% 跳升至 6.22%(+52%),STIP 從 1.55% 跳升至 2.67%(+72%)。若投資人是以「持倉穩定」為主要理由配置 TIPS,這份數據需要進入他們的決策框架。

TIPS 的設計目標是讓投資人在通膨上升時仍能獲得正的實質報酬,本金隨 CPI 調升。但在殖利率大幅波動的市場環境中,債券價格的日頻波動仍然由 duration 決定,CPI 連動機制並不能降低 mark-to-market 的短期震盪。

2. Duration 決定 vol 的量級與方向

從 Gap 分析可以清楚看到 duration 的主導作用:

- STIP(短 duration):vol 折扣最大,且高通膨期折扣進一步加大

- TIP(中 duration):vol 折扣中等

- LTPZ(超長 duration):vol 超過 IEF,且高通膨期補貼加大

- IEF(7-10 年名目公債,對照):在高通膨期波動率同樣大幅上升

若投資人在高通膨環境中想維持 TIPS 曝險但同時控制日頻波動,短端(STIP、TIP)比超長端(LTPZ)更合適。但這是 vol 管理的選擇,而非 CPI 保護的選擇。

3. 對照組 IEF 的角色

本實驗設計中,IEF 的存在價值在於提供一個「相同升息環境下的名目公債 baseline」。實驗結果顯示,在高通膨期間,IEF 的 RV 漲幅(+59%)與 TIP(+52%)量級接近。這代表: 高通膨對 bond market vol 的驅動力來自利率環境本身,而非 TIPS 特有的設計缺陷。 名目公債與通膨連結公債在高 CPI regime 下都承受更高的波動率,差異主要體現在 duration 層面。

機構配置的 vol budgeting 考量

對於有 vol budget 限制的機構投資人(保險、退休基金),在配置 TIPS 時需考慮 regime-conditional vol。若 portfolio vol target 是基於正常 regime 的歷史標準差設定,那麼在高通膨期間,TIPS 配置可能會超出 vol budget,需要降低部位或搭配 duration hedge。

限制與穩健性

本實驗有多項需要透明揭露的限制,在使用結論時應一併考量:

-

單一高通膨插曲 :樣本期間只有一次 high CPI episode(2021–2023 post-COVID),無法分離「CPI regime 本身」與「Fed 大幅升息週期」、「COVID 後遺症」三者的效應。若要得到乾淨的 CPI regime 效應,理想上需要多個獨立的高通膨週期樣本。

-

Welch t-test 在 overlapping rolling RV 上偏保守 :21 日 rolling RV 的相鄰觀測值重疊約 20 天,樣本非獨立,effective N 約為名目 N 的 1/21。p 值在此情況下偏小(anti-conservative),方向性結論在 effect size 量級上仍可信,但嚴格推論應改用 Newey-West / block bootstrap(block size = window)修正。

-

iid bootstrap CI 低估不確定性 :Bootstrap 95% CI 使用 iid resample,對於 serially correlated 的 rolling RV 來說偏窄。正確做法是 block bootstrap,block size 等於 rolling window。

-

LTPZ 流動性偏薄 :LTPZ 的日均成交量遠低於 TIP / IEF,bid-ask spread 可能注入與 CPI 無關的 idiosyncratic vol,影響估計的精確性。

-

日頻 RV 的噪音 :本實驗使用日頻收盤報酬的 rolling std,若有 intraday TIPS 高頻數據(如 TAQ),估計的 RV 精確度會更高,也能與 Merton Jump 模型做更細緻的分解。

ES5 敘述性限制 :ES family 未納入 Bonferroni,故 ES 數字只能用於方向性參考,不能直接用於正式統計推論。

結論

實驗 K1509 以 2,878 個交易日(2015–2026)的資料,將 TIPS ETF(TIP、STIP、LTPZ)及名目公債(IEF)按 CPI YoY > 3% 分為高通膨與正常 regime,進行 5 日與 21 日年化 RV 的 regime-conditional 比較。

三個主要結論 :

-

高通膨 regime 下,全部 TIPS ETF 的 RV 均顯著高於正常 regime,且在 Bonferroni 校正後仍全部達到顯著水準(α = 0.0083)。STIP 相對漲幅最大(+72%),LTPZ 絕對漲幅最大(+4.66 pp)。

-

對照組 IEF 在高通膨期的 RV 漲幅(+59%)與 TIPS 同量級,顯示通膨 regime 對 bond vol 的驅動來自利率環境,不是 TIPS 設計缺陷。

-

TIPS-IEF RV Gap 在高通膨期發生結構性偏移:短端 TIPS(STIP、TIP)折扣加大,超長 TIPS(LTPZ)補貼加大,分歧方向由 duration 主導。

最直接的投資涵義 :TIPS 提供實質報酬保護,但不提供波動率保護。在 CPI 高漲的市場環境中,TIPS 持倉的 mark-to-market vol 仍然顯著提升,若以「持倉穩定」為配置理由,需審視這個假設。

下一步研究方向 :

- 以 Newey-West 或 block bootstrap 修正 21 日 RV 的 t 統計量,取得更保守的標準誤

- 使用 2000 年代初期(若有足夠數據)的高通膨事件做 out-of-sample 驗證

- 加入 real yield 分解(inflation breakeven vs real yield)作為 vol 驅動因子

- 擴展到其他通膨連結資產(EM TIPS、TIPS 衍生品)比較 vol regime 行為

本文基於實驗 K1509(腳本:experiments/K1509/k1509.py,結果:experiments/K1509/k1509_results.json)。資料來源:yfinance(TIP / STIP / LTPZ / IEF)+ FRED CPIAUCSL,期間:2015-01-01 至 2026-06-15,樣本:2,878 個交易日。Regime 判斷採 Lookahead-safe 設計(release lag 2 個月 + 交易日 shift 21 天)。結論受限於樣本期間只包含單一高通膨插曲,嚴格推論另見 limitations 節。

詳情

- 期間

- 2015-01-01 to 2026-06-15

- 資料來源

- yfinance TIP/STIP/LTPZ/IEF + FRED CPIAUCSL

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊