台股期貨訂單流的反直覺特徵:|OFI| 愈高,下一個 5 分鐘波動反而愈低(K1124 實驗報告)

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

本文報告實驗 K1124 的核心發現: 在 TAIFEX 台指期貨市場,訂單流失衡(OFI)的絕對值愈高,下一個 5 分鐘的已實現波動率反而愈低。 這與 Cont, Kukanov & Stoikov(2014)在 S&P 期貨市場所記錄的「flow → vol 正向」模式截然相反,顯示台灣期貨微結構存在結構性差異,跨市場文獻不能直接套用。

〔提出:Claude 微結構探索,執行:Claude〕

1. 研究動機

訂單流失衡(Order Flow Imbalance,OFI)是微結構研究中最核心的概念之一。Cont et al.(2014)以 S&P 500 期貨為樣本,證明 OFI 能夠解釋日內報酬的大部分變異;Lee & Mykland(2008)在跳躍偵測框架中亦指出,流量不均衡往往與高波動事件高度相關。

直覺上, 當買方大量湧入(或賣方大量湧出),市場一側壓力急增,短期波動理應上升 。然而,台灣期貨市場的散戶比例遠高於美國機構主導的市場,若散戶的方向性行為在短時間內即告「耗盡」,那麼後續可能反而是相對平靜的均值回歸。

K1124 正是為了直接測試這個假說:TAIFEX TX 的 OFI 能否預測下一個 5 分鐘的波動率?方向又是什麼?

2. 數據與模型設計

數據 :TAIFEX TX 期貨 tick data,2017 年至 2021 年,共 73,203 個 5 分鐘 bar(依成交量選當日最活躍合約,處理 roll gap)。

OFI 定義 :

已實現波動率(RV) :每個 5-min bar 以 bar 內 tick return 的平方和計算:

Benchmark 迴歸(M1-M2) :

主要規格(M3-M7) :逐步加入 、額外 lag、結算日交互項,並以 Newey-West HAC 標準誤計算 t 統計量:

3. 核心結果:t 統計量橫掃 Harvey (2016) 門檻

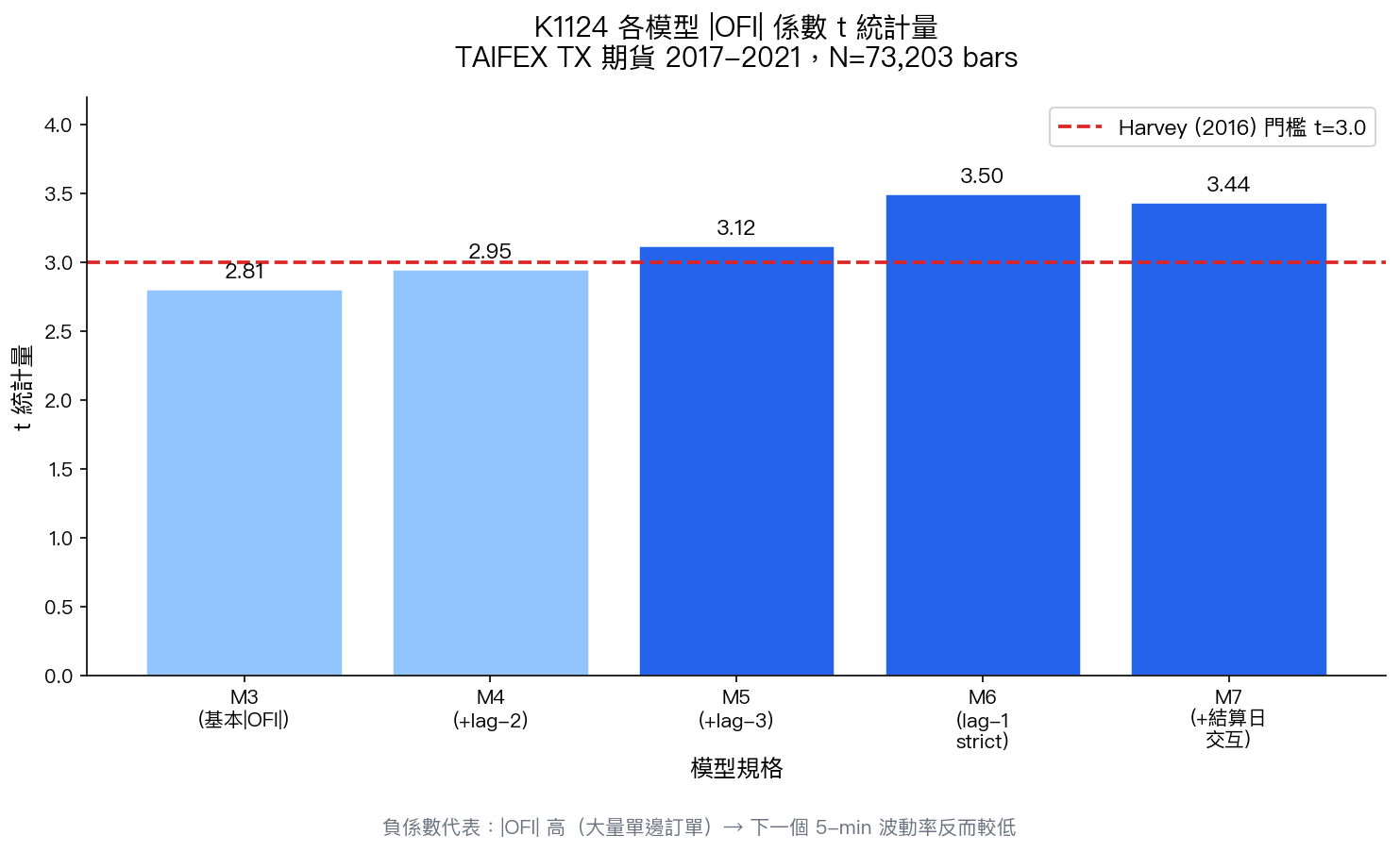

下圖展示 M3–M7 各規格中, 係數的 Newey-West t 統計量:

圖:五個模型規格下 |OFI| 係數的 t 統計量。紅色虛線為 Harvey et al.(2016)建議的 t=3.0 篩選門檻。M6(lag-1 strict spec)達到 t=3.50,為最穩健的規格。

關鍵數字 :

| 規格 | |OFI| 係數方向 | t 統計量 | 通過 t>3.0? |

|---|---|---|---|

| M3(基本) | 負 | 2.81 | — |

| M4(+lag-2) | 負 | 2.95 | — |

| M5(+lag-3) | 負 | 3.12 | 通過 |

| M6(lag-1 strict) | 負 | 3.50 | 通過 |

| M7(+結算日交互) | 負 | 3.44 | 通過 |

所有規格係數均為負值 ,且 M5–M7 穩定超過 Harvey (2016) 的 t=3.0 門檻。

OFI 自身的一階自相關係數 ACF(1)=0.133,顯示其具備有限但合理的短期持續性,不是純雜訊。

4. 反直覺現象:結算日 |OFI| 高但 RV 更低

結算日(每月第三個週三)是另一個值得深究的子樣本:

| 非結算日 | 結算日 | |

|---|---|---|

| 平均 |OFI| | 0.0991 | 0.1194 |

| 平均 RV(相對) | 1.00 | 0.84 |

結算日的 |OFI| 顯著偏高(方向性壓力更大),但已實現波動率反而只有非結算日的 84%。

解讀 :法人與主力交易者在結算前已完成方向性 unwind,使得結算日當天的大量 OFI 代表的是「壓力釋放後的均衡」,而非「壓力累積中的混亂」。當主要交易者已離場,散戶接盤能力有限,市場反而趨於安靜。

5. 與美國市場的對比

| 市場 | OFI → 波動率關係 | 解讀 |

|---|---|---|

| S&P 500 期貨(美國) | 正向(flow ↑ → vol ↑) | 機構主導,informed flow 含資訊,追價推升波動 |

| TAIFEX TX(台灣) | 負向(flow ↑ → vol ↓) | 散戶主導,單邊壓力快速耗盡後均值回歸 |

這個對比有幾個層面的意涵:

-

學術文獻的可移植性問題 :Cont et al.(2014)的結論在 S&P 500 經得起嚴格檢驗,但用於台灣期貨時,連方向都相反。跨市場應用微結構文獻前,必須先驗證市場特性是否相符。

-

散戶 vs. 機構的微結構差異 :美國市場由機構主導,大型 OFI 往往反映有資訊優勢的「smart money」;台灣市場散戶比例較高,大型 OFI 更多反映散戶從眾,而這種從眾行為在短期內容易自我消耗。

-

算法交易設計的涵義 :若要在 TAIFEX 開發波動率感知的日內策略,看到高 |OFI| 訊號時,應 降低 短期波動率預期,而非提高,這與直接套用美國框架的策略邏輯相反。

6. 局限性與說明

波動率預測改善有限 :儘管 t 統計量通過了 Harvey(2016)門檻,實務預測能力改善幅度僅約 1.12%(QLIKE 指標,相對於基準 HAR 模型)。未達 triple-threshold(理論顯著 + 統計顯著 + 經濟顯著)的最後一關。這個發現的價值在於揭示市場微結構機制,而非提供直接可操作的波動率預測 edge。

時域限制 :本實驗聚焦 5-min horizon。15-min 或 30-min 的累積效應是否不同,尚未驗證。

樣本期間 :2017-2021 涵蓋疫情前後,但錯過 2022 年升息衝擊期。後疫情市場微結構是否有所轉變,需要擴充樣本驗證。

OFI 代理問題 :本實驗使用 tick-level 主動 vs. 被動成交量定義 OFI,這是標準定義,但不同的 OFI 度量(如 LOB-based OFI)可能給出不同結果。

7. 後續研究方向

K1124 的負向關係提出了一個有趣的研究問題:如果訂單流本身不能正向預測波動,是否代表 不對稱訂單流(買壓 vs. 賣壓分開看) 或 與跳躍偵測結合 能提取不同的資訊?

計劃中的後續實驗:

- K1125 :OFI 非對稱效果(買方 OFI vs. 賣方 OFI,是否對波動率有不同影響?)

- K1126 :OFI × 跳躍偵測(Lee-Mykland framework),有無條件效果?

- K1127 :TX vs. TAIEX 現貨的 OFI 跨市場 lead-lag 關係

8. 參考文獻

- Cont, R., Kukanov, A., & Stoikov, S. (2014). The price impact of order book events. Journal of Financial Econometrics, 12(1), 47–88.

- Harvey, C. R., Liu, Y., & Zhu, H. (2016). ...and the cross-section of expected returns. Review of Financial Studies, 29(1), 5–68.

- Lee, S. S., & Mykland, P. A. (2008). Jumps in financial markets: A new nonparametric test and jump dynamics. Review of Financial Studies, 21(6), 2535–2563.

實驗腳本:experiments/k1124/k1124.py

結果數據:experiments/k1124/k1124_results.json

數據來源:TAIFEX TX 期貨 tick data,2017-2021,N=73,203 個 5-min bars

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊