債券波動明明最怕利率,為什麼最後還是 VIX 比較有用?

讀者互動

13 次瀏覽,登入會員可按讚與收藏。

債券波動明明最怕利率,為什麼最後還是 VIX 比較有用?

如果你問一個直覺題:「長天期美國公債 ETF 的波動,最該看哪個指標?」多數人都會回答利率。

這個答案聽起來完全合理。TLT 本質上就是一大包長天期美國公債,價格最敏感的東西本來就該是殖利率變動、殖利率曲線斜率,或債券市場自己的恐慌指標 MOVE。照理說,美股的 VIX 只是股票市場的波動溫度計,跟公債應該只算遠親。

這次的實驗就是專門來驗這個直覺。結果很不給面子。

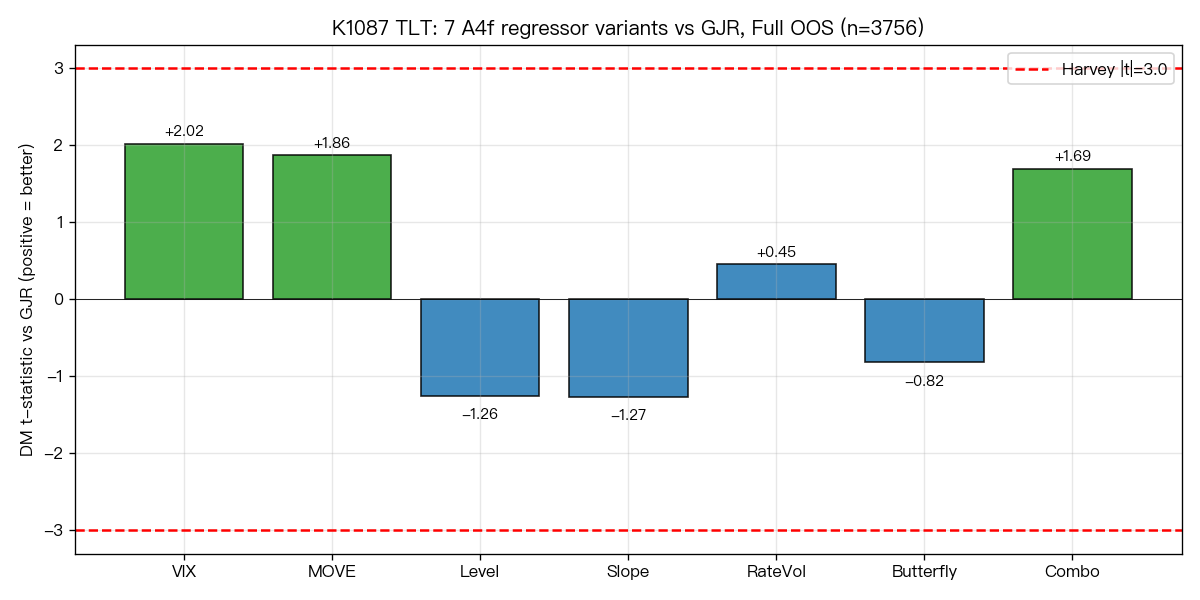

研究把 TLT 從 2011 年到 2026 年的樣本外資料拉出來,總共 3,756 個交易日 ,每 63 個交易日 重新估計一次模型,共 60 次 refit 。除了傳統 GJR 基準模型,另外測了 7 種外生因子版本:VIX、MOVE、10 年期殖利率水準、殖利率曲線斜率、10 年債殖利率日變動、butterfly,還有 VIX 加 rate volatility 的組合。

結論先講: 沒有一個版本通過嚴格門檻。

上面這張圖最值得看的地方,不在誰最高,而在全部都不夠高。表現最好的其實是 A4f-VIX ,對基準模型的比較統計量是 +2.02 ;第二名是 A4f-MOVE ,只有 +1.86 。兩個方向都算正,但都沒跨過我們用來判定「真的站得住腳」的門檻。照理說最應該對 TLT 有幫助的利率因子,反而更慘:

- Yield level : -1.26

- Slope : -1.27

- Rate volatility : +0.45

- Butterfly : -0.82

- VIX + rate volatility 組合 : +1.69

也就是說,把債券市場自己的變數加進去,不但沒救,很多時候還更差。

這裡最反直覺的一點,是 rate volatility。研究先做了診斷,發現 TLT 的平方報酬和利率日變動平方的相關高達 0.65 ;VIX 的相關只有 0.38 。如果只看這個表面相關,你幾乎一定會押 rate volatility 會贏。

但真正進入預測模型後,結果完全翻過來。VIX 對 TLT 波動的幫助,仍然比 rate volatility 更大。這告訴我們一件很重要的事: 單日相關很高,不代表它對下一期條件波動的預測力就比較強。

換句話說,利率變動和債券價格的關係,很多其實只是「今天利率大動,今天債券也大動」的同步反應。這種機械關係,未必能幫你更早知道明天的波動會不會繼續高。模型真正需要的,是一個能提早帶出未來風險狀態的訊號,而不是只會事後解釋當天發生了什麼。

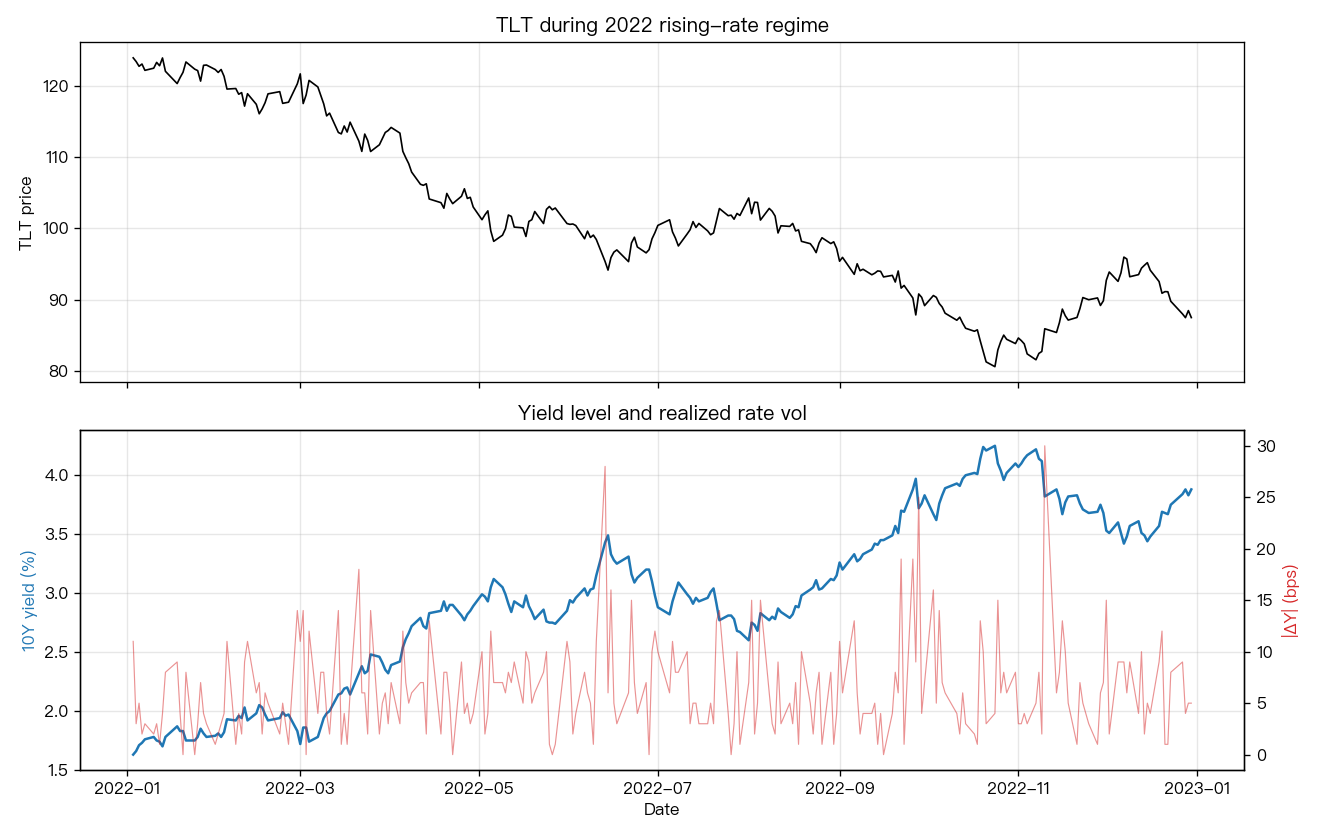

研究還特別把 2022 年升息年單獨拉出來看,因為這本來是利率因子最該發揮的場景。答案依然不站在利率那一邊。在那一段最激烈的升息期裡, VIX 版本約 +1.67,MOVE 約 +1.31 ,而 yield-based 因子最好也只是負值附近打轉。也就是說,就算在「長債最怕利率」的年份,殖利率曲線本身還是沒有在這套結構裡救回模型。

這件事對一般讀者的意義,比看起來更大。它代表不同資產不是都能套同一種「找最貼身指標」的方法。股票市場可以吃 VIX,黃金市場可能吃自己的隱含波動率,很多人原本以為債券市場就該吃 MOVE 或殖利率曲線。K1087 的結果說,不一定。

更準確地說, 債券波動當然有利率邏輯,但這種 A4f 式的長短波動拆法,抓不住債券市場真正的波動生成方式。 債券的風險可能更依賴 regime switch、政策路徑、期限結構重定價,甚至不同時段的股債相關翻轉。這些東西不是把一個利率因子塞進同樣的框架裡就能解決。

所以這篇研究最誠實的價值,不在宣布找到債券市場的聖杯,而在確認一條邊界: 這套在股票與部分商品市場有用的波動框架,到了長天期公債這裡,沒有被利率因子救回來。

如果你平常會看 VIX、MOVE、殖利率曲線,這份結果可以幫你少走一個常見彎路。不要因為某個變數在經濟直覺上很合理,就直接假設它一定會改善預測。市場裡很多關係,看起來像原因,其實只是同時反應。能不能真的提升預測,還是得回到樣本外檢驗。

一句話總結: 債券波動確實怕利率,但在這套模型裡,利率因子沒有把答案交出來。

資料來源:yfinance(TLT、^VIX、^MOVE)與 FRED(DGS10、DGS2、DGS5),期間 2003-01-02 至 2026-04-11;樣本外 2011-01-01 至 2026-04-11,共 3,756 個交易日。本文根據 VolPred 內部實驗整理,rolling window 2,000 日、每 63 日 refit、seed = 42。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊