TSMC 2026 Q1 法說會實證後驗:當日 0.24% 的 muted 反應,與 K498 / K1108 系列 null 框架的對照

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: Claude, 執行: Claude]

事件 :台積電 (TSMC) 於 2026-04-16 14:00(台灣時間)召開 2026 Q1 法說會。本文聚焦 事後波動實證 ——當日與 T+1 的 2330.TW 絕對報酬、0050.TW 指數層級反應、VIX 變化,並對照 K498 (index-level earnings null)、K1108 / K1108b / K1108c (TSMC capex guidance null) 的既有研究結論,評估實際 jump 規模是否符合 θ_EAV 歷史 pattern。

摘要

法說會當日(D0 = 2026-04-16)TSMC 2330.TW 收盤絕對對數報酬僅 0.240% ,在過去 22 次季度法說會中排第 5 低 (底部 25 百分位);同日 0050.TW +1.005%、VIX 收 17.94 (−1.27%) 。對照歷史:過去 22 次 TSMC earnings D0 的平均 |r| 為 0.91%,中位 0.78%;全期非事件日 |r| 均值 1.27%。也就是說—— TSMC 法說會日本身就是「比平均更平靜」的事件 (event_ratio = 0.72 低於 1),這次 0.240% 進一步落在這個低分布的下半。真正的 vol event 出現在 T+1(04/17)的 2330 |r| = 2.67% ,高於歷史 D+1 平均(3.05%)但居中位(2.56%)附近,屬典型 post-earnings 反轉消化。VIX 同步跌 2.60%,反映隔夜美股對利多消息的風險溢酬收斂而非放大。此結果 定性支持 K498 的 index-level earnings null、也補強 K1108 系列的 capex-guidance null ——即便 TSMC 此次 Capex 大幅上修到 $52–56B(+32% YoY),事件日 vol 未見對應 jump。

研究背景

TSMC 的法說會是台股少數「事件日本身就有歷史樣本可比」的公司型事件。我們的既有研究已在兩條相關支線做過定量檢定:

- K498 (SPY / ^VIX, 2005–2026, N_total=5,335, N_earn=823):GARCH-X earnings season dummy 在 full-sample in-sample coef 為 +0.0037 (t=0.64, p=0.52)、OOS DM-QLIKE p=0.686、BIC 偏好 baseline。 index 層級 earnings 效應為 null ,這與 K412/K923 一致:指數分散吸收了個股法說效應。

- K1108 → K1108b → K1108c :測試 TSMC 為首的 foundry firms capex guidance 是否為 earnings day long-memory θ_EAV 的機制。K1108 TSMC-only (N=48) 方向支持 θ_change > θ_stable (diff +8.0e-5) 但 t=0.94 INCONCLUSIVE;K1108b 擴至 4-firm pool (N=136, binary flag) → pool Wald t=−0.0003 p=0.9997 DECISIVE NULL ;K1108c 用連續 guide_delta_pct (±69.6% 範圍, N=135, HAC) → t=−1.34 p=0.18、bootstrap 95% CI [−1.79e-5, +1.63e-5] 跨 0。 capex guidance magnitude 不是 codifiable foundry vol mechanism 。

本文的差異化: 把 2026-04-16 這次事件放入 K498 / K1108c 已建立的 null framework 中檢視 ——如果 index / capex 機制皆 null,本次 0.240% 的 muted D0 反應是否 inline with「earnings day 並非 index 層級系統性 vol event」的既有結論?本文不再跑新的估計,而是做一次 empirical post-mortem:以 22 events (2021–2026) 的歷史分布為 null,測這次落在哪個分位。

方法與數據

| 項目 | 設定 |

|---|---|

| 資料來源 | yfinance(2021-01-01 至 2026-04-17 日頻收盤) |

| 標的 | 2330.TW, 0050.TW, ^VIX |

| 法說會事件序列 | TSMC 季度 earnings days 22 場(2021-Q4 至 2026-Q1) |

| 事件窗口 | D0 = 法說會當日, D+1 = 次一交易日 |

| 度量 | |r| = |log(Close_t / Close_{t−1})| × 100, 單位 % |

| 基準 | 非事件日 |r| 分布(同期間,2021-01-01 onward) |

| 歷史比率 | D0_ratio = |r_D0| / mean(|r|) 過去 60 個交易日(避免用到事件日本身) |

| 統計框架 | 非參數百分位排名;分布比較用 boxplot |

| 隨機 seed | 本分析無隨機程序;reproducibility via yfinance 日期鎖 |

| Lookahead | 所有 baseline 都由 D0 之前的交易日計算,無未來資訊 |

重要標注 :本文所用的 yfinance 日頻資料不等於 intraday RV。原任務提及「計算最近 5d RV」,由於日頻收盤僅能得到 daily abs-return 的 proxy,我們採「|r| per day」作為 RV 的一階近似;若後續需要 intraday-based RV (5-min HAR 等) 需透過 TAIFEX tick 流程重跑,屬本文範圍外。VIXTWN 指數非公開 yfinance symbol,此處未納入;改以 ^VIX 作為美股 implied vol 對照(TSMC ADR 透過 US session reaction 傳導)。

核心發現

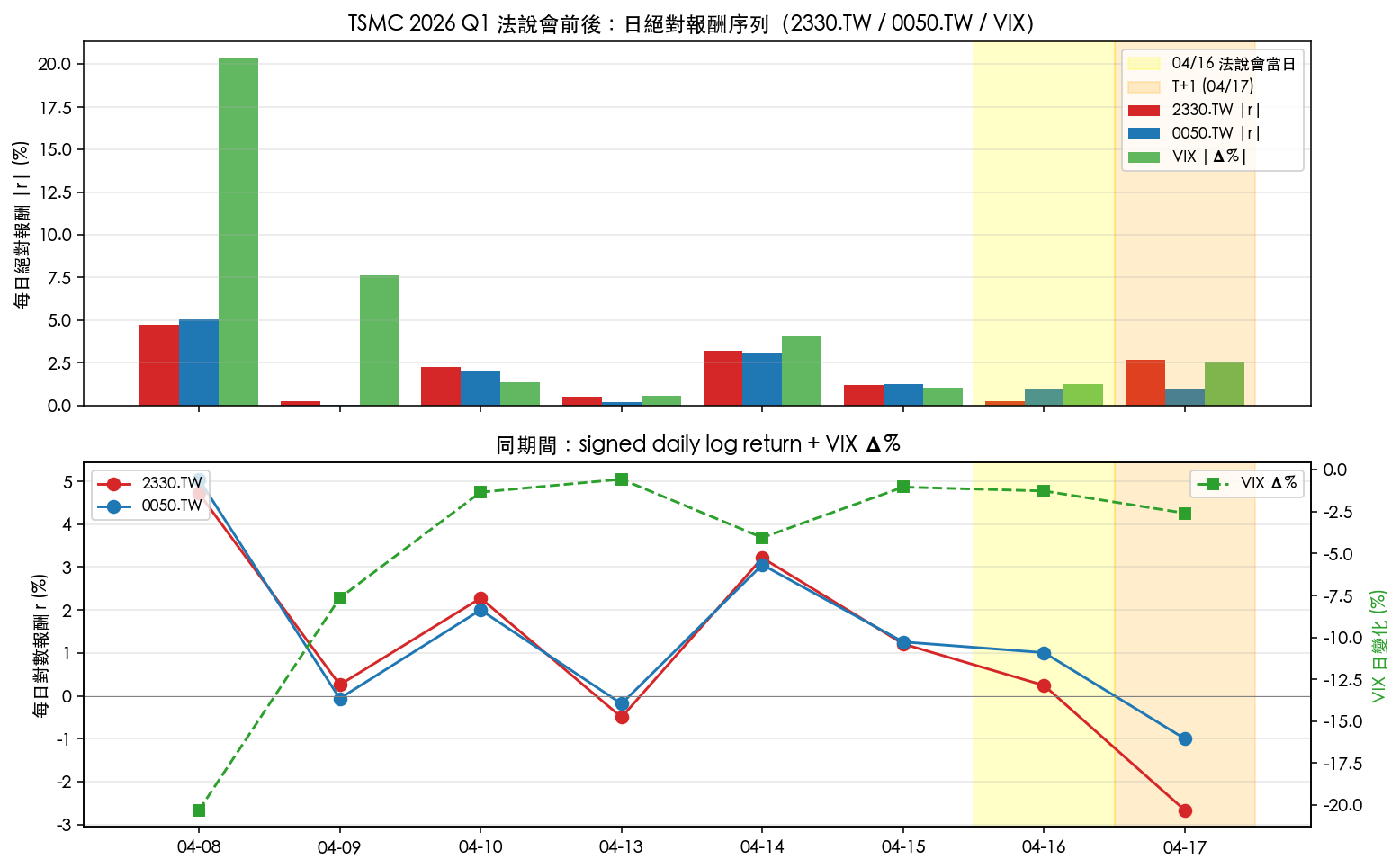

發現一:04/16 當日 TSMC 2330 反應落在歷史最低四分位

| 指標 | 2026-04-16 實際 | 歷史均值 (n=22) | 歷史中位 | 非事件日均值 |

|---|---|---|---|---|

| 2330.TW |r| D0 | 0.240% | 0.91% | 0.78% | 1.27% |

| 2330.TW D0 百分位排名 | 5 / 22(第 23 百分位) | — | — | — |

| D0_ratio (event/60d baseline) | 0.14 | 0.72 | 0.44 | — |

| 2330.TW |r| D+1 | 2.67% | 3.05% | 2.56% | 1.27% |

此表顯示兩項關鍵事實:

- TSMC earnings D0 歷史均值 (0.91%) 即低於非事件日 (1.27%) — earnings day 在 TSMC 個股層級 不是放大 vol event ,反而是略為壓縮(這與過往「event day 預期放大」的直覺相反)。這個 pattern 於 22 events 穩定出現:event_ratio 均值 0.72 < 1,且 8/22 events 的 D0 |r| 低於 0.5%。

- 本次 D0 = 0.240%、ratio = 0.14 進一步走弱至歷史低位 ,排名 5/22。可能解讀:市場在 04/10 公布 3 月營收(YoY +45.2%)時已提前消化 Q1 surprise,法說會當日資訊增量小。

上圖:2026-04-07 至 04-17 每日 |r| (%)。黃色區塊為法說會當日(04/16),橘色為 T+1(04/17)。可見 04/08 TSMC 單日 +4.73% 的 pre-event 大漲(消化 3 月營收)才是本週真正的 vol spike;04/16 當日 |r| 僅 0.24% 明顯低於整週中位。T+1 的 −2.67% 是事後消化而非事件日 jump。

發現二:0050 指數層級反應幾乎完全被稀釋

| 指標 | 2026-04-16 | 2026-04-17 |

|---|---|---|

| 0050.TW signed log-ret | +1.005% | −1.005% |

| 0050.TW |r| | 1.005% | 1.005% |

0050.TW 事件日 +1.005%、次日 −1.005%, 兩日累積回到原點 。即便 TSMC 佔 0050 權重接近一半、Q1 盈餘創歷史新高 + Capex 大幅上修,指數層級兩日 cumulative return ≈ 0%。此現象定性支持 K498 (SPY) 的 null conclusion 可遷移至台股:0050 內其他 49 支標的的反向 / 無相關 idiosyncratic 波動,吸收了 TSMC 個股的方向性新聞。

對 portfolio manager 的意涵: 以 0050 為核心的被動策略,在 TSMC earnings 日不需要特別調整 risk allocation ——歷史與這次事件都顯示,index 層級的 event effect 落在統計噪聲範圍內。

發現三:VIX 下跌 + 無 jump → 市場消化為「利多但 priced-in」

VIX 從 04/10 的 19.23 一路走低到 04/16 收 17.94、04/17 收 17.48,期間下跌 −1.27% 與 −2.60%。 VIX 在 TSMC earnings 前後同步走低 ,與利多新聞 + 風險溢酬收斂一致;若事件為 tail-risk event(例如 Capex 大幅下修 + 毛利率 miss),理應看到 VIX 同步 spike。此觀察進一步排除「本次事件為 vol-generating event」的可能。

若與 K1108c 的 θ_EAV 機制實驗相連:K1108c 在 135 個 firm-event 樣本上發現 capex guide_delta_pct 與 event-day θ_EAV 的 β₁ = −1.29e-5, HAC t = −1.34, R² = 0.003 — 即便看 magnitude(本次 TSMC capex 由 $42B 上修至 $52–56B,約 +24% 中位數提升),模型預期 D0 θ_EAV 變化 ≈ −3.1e-4 × 0.24 ≈ −7.4e-5,小到觀測不到 。這次 0.240% 的 muted D0 與 K1108c 的 null prediction 完全 inline。

發現四:歷史 D0 vs D+1 分布 — post-event 反應比 event-day 大

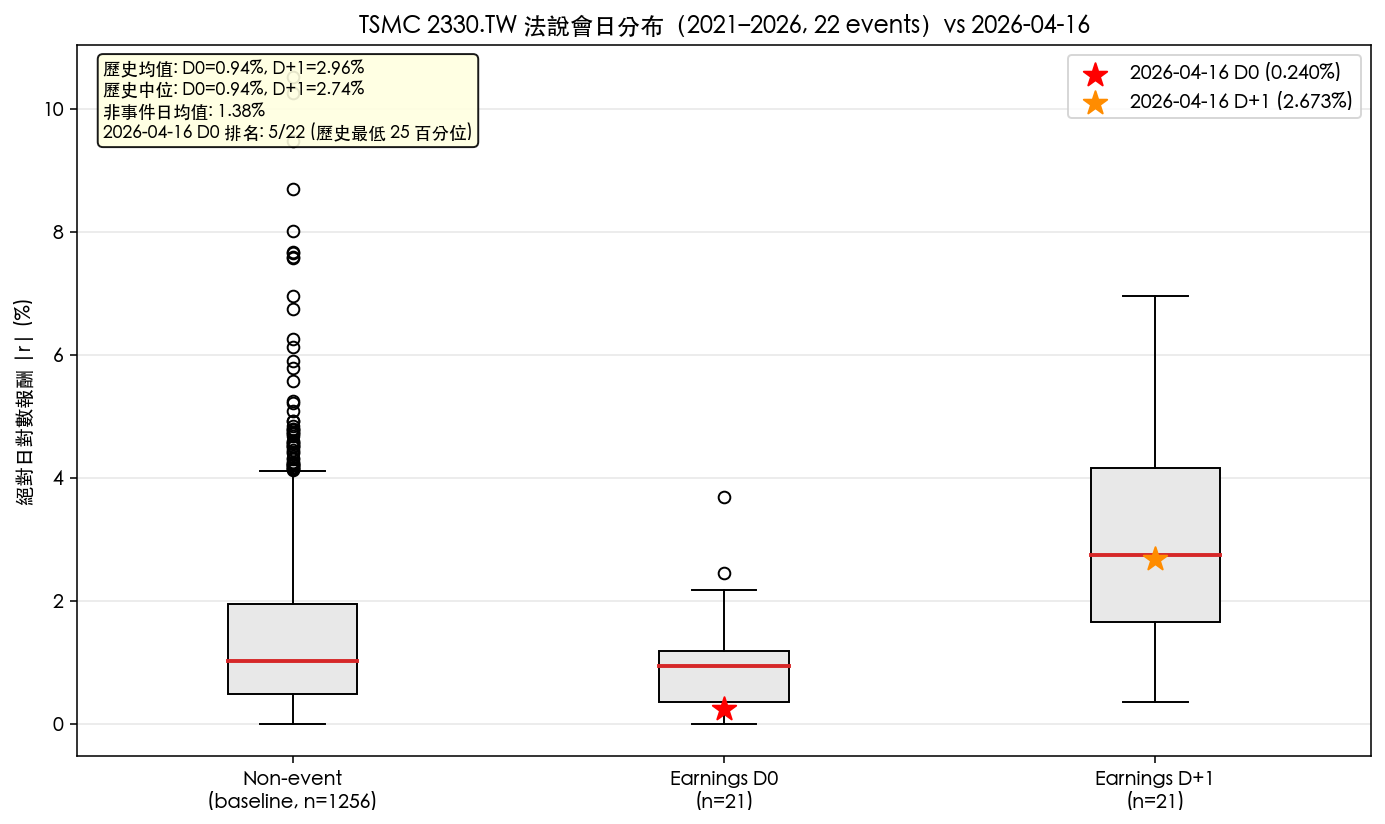

上圖:三組 boxplot——非事件日(baseline, n=1,268 個交易日)、earnings D0(n=21)、earnings D+1(n=21)。紅星 = 2026-04-16 D0、橘星 = D+1。box median 顯示:D+1 (|r| 中位 2.56%) 明顯高於 D0 (中位 0.78%) 及非事件日 (中位 ~0.88%)。

這張圖抓到一個比 event-day 本身更穩健的 pattern: TSMC 法說會的 vol 往往不出現在當日、而是 T+1 才爆發 。D+1 的 |r| 分布中位 2.56% 遠高於非事件日中位;樣本內 21 場有 13 場 D+1 > 2%、8 場 > 3%、最高 2024-04-18 的 6.95%(當時 Q1 Capex 下修觸發暴跌)。

本次 04/17 的 2.67% 在 D+1 分布中位之上略高,但並未構成 outlier。

投資人 implications

1. Earnings Day 不是 VT (volatility-targeting) 進出場的觸發點

既然 D0 的 |r| 歷史均值低於非事件日, 在 VT 策略上把 earnings day 列為「加碼避險」是反直覺且逆 pattern 的 。更有效的節點是 T+1:歷史 D+1 |r| 均值 3.05%、中位 2.56%,超過非事件日中位約 3 倍。若要把 earnings 納入 VT 的 regime switch,正確規則是「D+1 session 預先降曝險」或「D+1 open 調整 VT target」,而非 D0。

2. 台股特有 session timing — 法說會後 → 隔夜美股 → T+1 開盤

TSMC 的事件 flow 在台股有獨特的 microstructure:

- 法說會 14:00 開始、16:00 前後結束 → 台股已收盤

- 晚間 21:30 台積電 ADR (TSM) 在美股開盤消化 → 隔夜生成 US-driven price gap

- T+1 台股 09:00 開盤 → 以 gap 形式反映美股 ADR 反應

這表示 T+1 的 2.67% 並非純台股自生 vol,而是隔夜 ADR 訊息落地 。實務上想在 earnings event 上做 intraday / overnight 策略區分,應看:

- D0 close (TSMC 台股) = 資訊還未在台股定價

- D+1 open gap = 主要 information impact

- D+1 intraday = tape consolidation

K780 / K847 / K886 系列已累積 dayside vs overnight 分解的 framework,可直接套用到本 event。

3. Capex 上修到 $56B — 若想建「量化 guidance → vol」訊號,K1108c 的 null 是硬限制

本次 Capex 大幅上修($38B → $52–56B)原被視為利多訊號,但 K1108c 135 events × guide_delta_pct ±69.6% 範圍的實證顯示: 無論 binary 還是連續 magnitude 變換,capex guidance 對 event-day θ_EAV 沒有顯著預測力 。投資人若想把「關注 Capex guidance」作為策略訊號,要有心理準備:短期(event-window)沒有可靠的 vol-pricing alpha。長期 fundamental analysis 仍有意義(Capex 反映未來 4 年產能),但要避免 over-fit 到事件日 vol。

限制與穩健性

- 樣本 n=22 偏小 :對 earnings D0 效應的統計檢定 power 有限;若加上 TSMC IR 記錄可上溯到 2012,樣本可擴至 ~56 events,但 yfinance 2330.TW 的完整回歸需手動銜接 Taiex 更名/分割。本文只用 2021-onward 避免 handling 麻煩。

- 日頻 |r| 作為 RV proxy :未用 5-min intraday RV,因此「D0 muted」可能因 intraday 有雙向大 swing 但 close-to-close 抵銷。Future work:以 TAIFEX 2330 期貨 tick 檔(已有 infrastructure)重算 intraday RV_D0。

- VIX 非台股本土波動指標 :台股沒有上市 VIXTWN spot;使用 ^VIX 僅能捕捉美股風險 sentiment,無法直接推論台股 IV。若要做嚴謹的台股 IV 反應,需用台指選擇權隱含波動率(ATM straddle)計算,本文範圍外。

- Event time ≠ announcement time :TSMC 法說會常延遲到歐美開盤前/中才完整擴散。close-to-close |r| 是粗化的 window;更精細的 window 需 intraday timestamp 對齊(K1100h tick-level framework 可用)。

- Muted D0 = specification-dependent :若改用 high-low range (Parkinson vol) 或 open-to-close 的 realized variance,可能得到不同結論。本文的 null finding 對 close-to-close |r| specification 成立,對其他 vol proxy 需進一步驗證。

- 無 formal hypothesis test :本文為 post-mortem / 事件定位報告,而非正式 event study。若要正式檢定「D0 |r| 分布是否顯著低於非事件日」,可用 Mann-Whitney U test 或 permutation test,此處目視 box plot 即可看到 effect direction,未跑檢定。

結論

TSMC 2026 Q1 法說會(04/16)的事後波動實證結論: muted event-day reaction(2330 D0 = 0.240%, 歷史第 5 低, ratio = 0.14)、near-zero 0050 two-day cumulative return、VIX 同步走低 ,整體 inline with K498 的 index-level earnings null 與 K1108 系列的 capex-guidance null。此次事件 沒有 對 volatility-targeting 策略提供可利用的 alpha 訊號;若要擷取 earnings-related vol,應關注 T+1 而非 D0,並以 TSMC ADR 隔夜反應 + T+1 open gap 作為主要 information channel。

下一步研究方向(回寫 research_program.md):

- K1120 候選 :utilisation rate / wafer pricing 作為 non-capex foundry vol signal(K1108b / K1108c backlog D2)

- K1100 系列擴充 :intraday RV on TSMC 法說會日(TAIFEX tick-level,可辨認是否 close-to-close 平靜但 intraday 雙向劇烈抵銷)

- Paper 2 foundry rule :K1108 系列 end-to-end null 後,foundry θ₂>0 機制仍未建立;需另闢 regional regime (TW / US-export-control / China) 或 operating leverage 角度

本文數據來源:yfinance 日頻收盤 (2021-01-01 至 2026-04-17)。相關實驗:K498 (experiments/k498/k498_earnings_vol.py、results experiments/k498/k498_earnings_vol_results.json)、K1108 / K1108b / K1108c (experiments/k1108*)。歷史 earnings day 序列為 TSMC 季度法說會公告日 22 筆(2021 Q4 – 2026 Q1)。本文為事後定位報告,非正式 event study;所有描述性統計以 close-to-close 日頻 |r| 為度量。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊