點陣圖分歧,MOVE 卻跌到 P34:債市選擇權在打折賣保險嗎?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

明天 Fed 開完會,沒人知道點陣圖會長什麼樣子。

但有一個市場已經表態了:利率選擇權市場說,這場 FOMC 沒什麼好怕的。

MOVE 指數,全稱 ICE BofA MOVE Index,衡量的是美國公債選擇權的隱含波動率,功能上類似債市的 VIX。2026 年 6 月 15 日收盤,MOVE 報 69.38 ,落在 2003 年以來全樣本的 第 34 百分位 ,低於過去三個月均值 78.11。用白話說:債市選擇權市場的定價,現在比過去大多數時候都便宜。

問題是:就在明天,Fed 要公布今年迄今分歧最大的一份點陣圖。

點陣圖的分歧在哪裡

Fed 的點陣圖(dot plot)是每位 FOMC 委員對利率的預測彙總。去年底到今年初,委員中位數還有一到兩次降息的共識。今年三月會議後,分散度明顯拉開:支持 hold 的委員與認為年底前需要調整的委員,票數差距縮小到歷年少見的程度。

SOFR 季度期貨目前定價:2026 年全年不降息,SR3Z26(Dec 2026 合約)隱含利率約 3.96%,甚至略高於目前基準利率。但若有兩到三位委員在明天的點陣圖往下移,曲線就需要重定價。

這個預測路徑的不確定性,用任何一個傳統波動率指標來衡量,都應該讓隱含波動率保持偏高。

MOVE 卻在反向走。

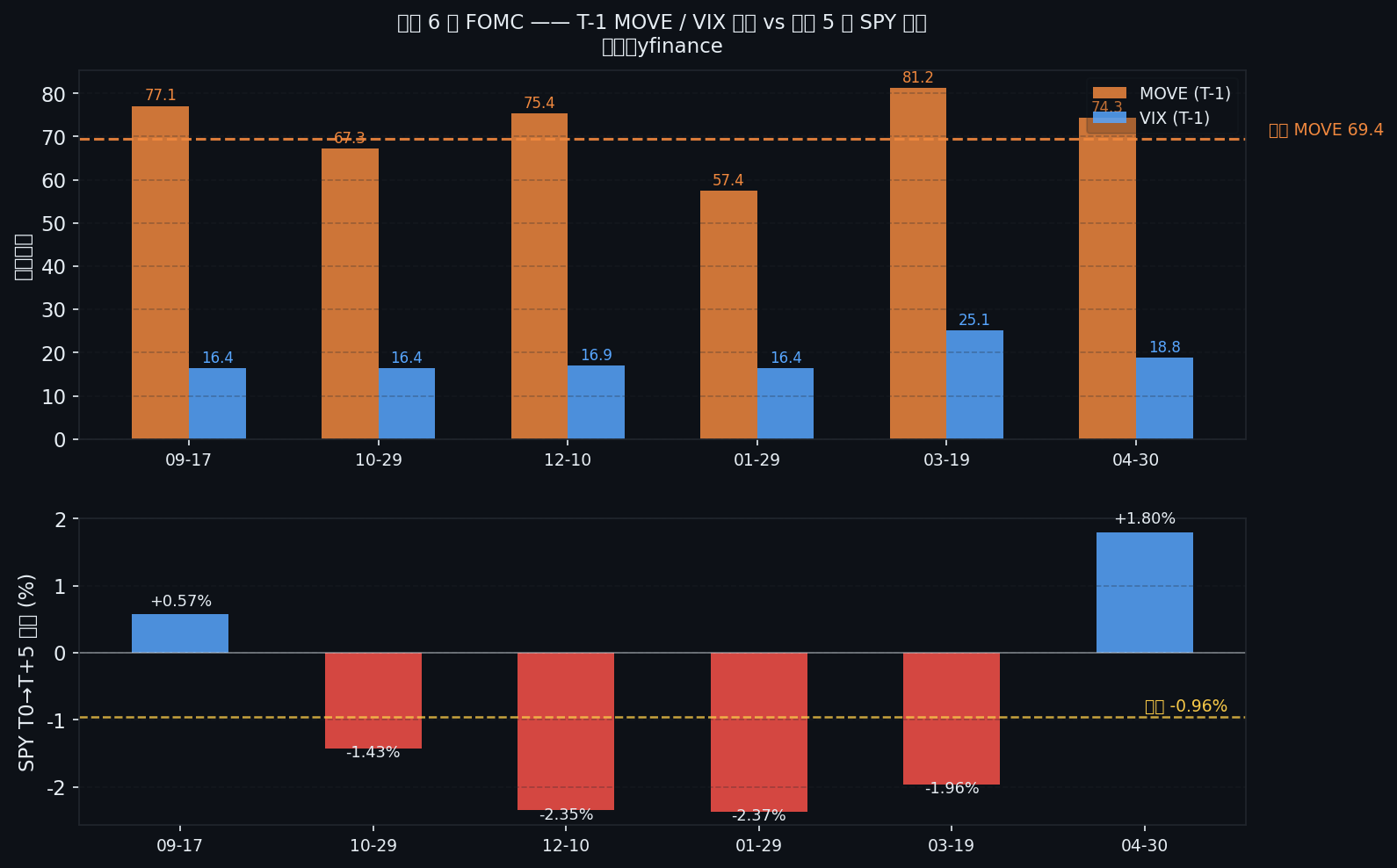

過去六場 FOMC T-1 的 MOVE 水位

回看 2025 年以來全部六場 FOMC(各一天前的收盤),MOVE 的表現如下:

| FOMC 日期 | T-1 MOVE | T-1 VIX | SPY T0→T+5 報酬 |

|---|---|---|---|

| 2025-09-17 | 77.1 | 16.4 | +0.57% |

| 2025-10-29 | 67.3 | 16.4 | -1.43% |

| 2025-12-10 | 75.4 | 16.9 | -2.35% |

| 2026-01-29 | 57.4 | 16.4 | -2.37% |

| 2026-03-19 | 81.3 | 25.1 | -1.96% |

| 2026-04-30 | 74.3 | 18.8 | +1.80% |

| 2026-06-16(今日 T-1) | 69.4 | *17.7* * | ? |

VIX 6/15 收盤 Yahoo Finance 缺值,以 6/12 收盤 17.68 代入。

資料來源:yfinance,SPY / ^VIX / ^MOVE,實驗 event_article_fomc_2026_06_17_t1_dotplot。

六場 FOMC 前夕,MOVE 均值是 72.1 ,中位數 74.9 。今天的 69.4,低於這組樣本裡除了 2026-01-29(57.4)之外的所有場次。

有意思的是那場 2026-01-29:MOVE 最低,事後五日 SPY 跌了 2.37%。

六場合計,SPY T0→T+5 平均報酬是 -0.96% ,六場只有兩場正報酬。這和直覺裡「FOMC 確認方向後市場回升」的敘事剛好相反。

為什麼 MOVE 這麼低

有幾個合理解釋,但都不完全令人安心。

降息預期已被市場消化了很久。SOFR 期貨從去年底就在定價「不降息」路徑,利率選擇權買家認為明天不會有意外,所以不需要付保費。三個月 T-Bill 殖利率(IRX)目前在 3.618% ,和 SOFR 曲線的定價一致,短端沒有混亂訊號。這兩件事合在一起,讓 MOVE 的隱含波動率沒有向上走的理由。

但 VIX 沒有同步跌。VIX 上週五(6/12)收 17.68 ,三個月均值是 19.87 ,股市選擇權買家的警覺性明顯比債市高。這個背離比單看任何一個數字都更重要:股市認為有風險,利率選擇權市場說「沒事」。兩者都對的情境不多。

這種背離在過去不是沒有出現過。每次當 MOVE 在 FOMC 前夕偏低,代表利率路徑的不確定性被低估,不是真的消失了。

點陣圖分歧為何讓尾部定價失準

MOVE 衡量的是「接下來 30 天」美債的波動率預期,跨越的正是 FOMC 當天到下一場 FOMC 之間的區間。這個視窗恰好捕捉到:「委員點陣圖更新後,市場需要重新定價多少利率路徑的不確定性」。

當委員預測分散度高,兩種對立情境的機率都不為零。若明天點陣圖中位數下移一格(從零降息→一次降息),SR3U26 需要從 3.81% 往 3.55% 以下調整,這個重定價動作會推升隱含波動率。若中位數上移(暗示 2026 年甚至升息),連 TLT 都會再面臨壓力。

TLT 目前的 30 日實現波動率是年化 9.5% ,這是正常水位,不高也不低。但 TLT 期權偏度(skew)的問題在於:保護性 put 的溢價通常在事件前累積,在事件後消散。如果 MOVE 在 69 的低位代表市場沒有充分累積這個保費,那麼事後的 vol 釋放可能比定價更劇烈。

這不是說 MOVE 一定要漲。市場定價永遠可能是對的。

但從結構上來看,這是一個「假如出現意外,你付的保費現在比較便宜」的窗口。

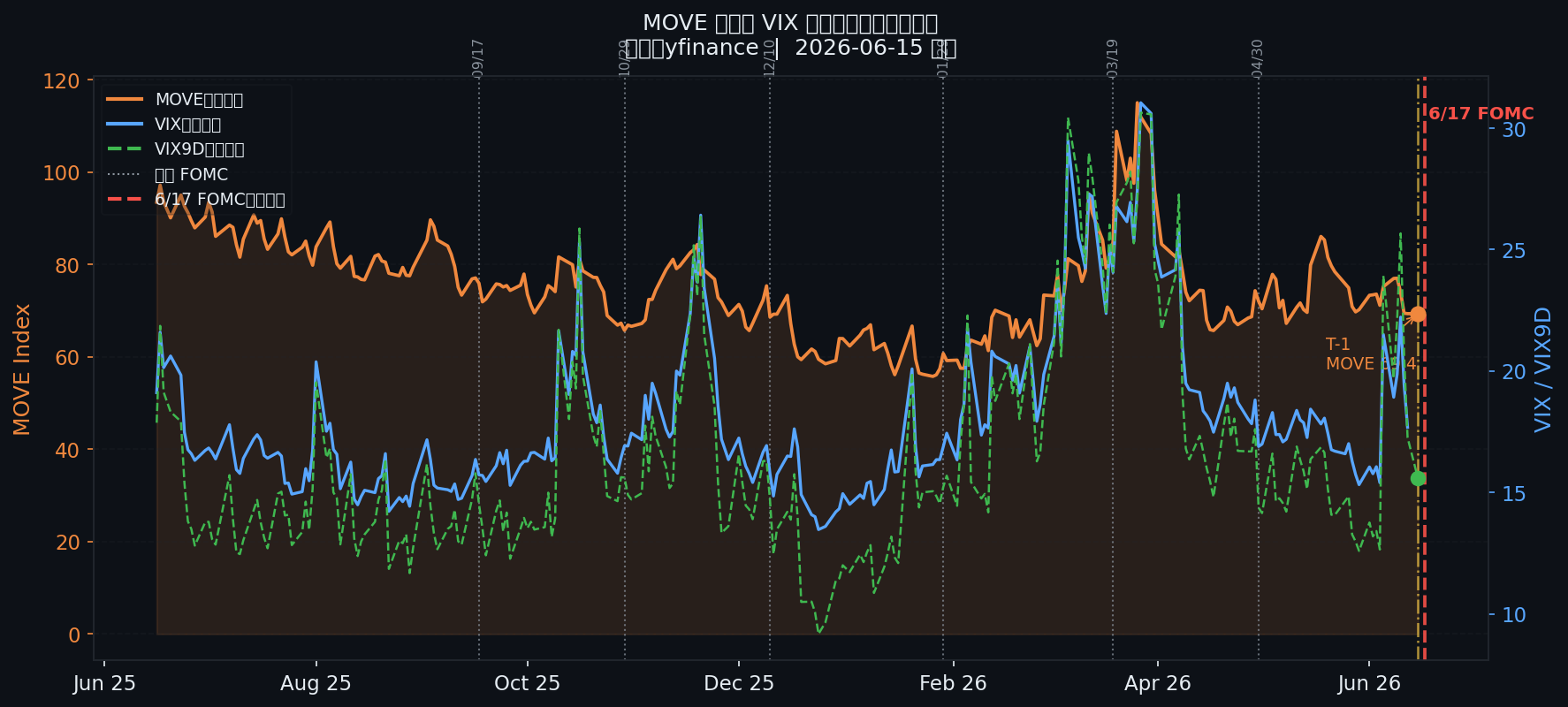

圖表:MOVE 與 VIX 過去一年走勢

過去一年,MOVE 在三月達到高峰(約 85,對應 3/19 FOMC 前夕),之後持續回落。VIX 在三月跳到 25,目前仍維持在 17 區間,高於 MOVE 同期的回落幅度。這條收斂路徑本身說明一件事:當前的恐慌是股市的,不是利率的。

結構性觀察,不是投資建議

這篇文章給不了「應不應該買 TLT put」的答案。那需要你的投資組合、期限偏好和對損益的容忍度。

結構上可以確認的是:MOVE 在第 34 百分位,VIX 在大約第 58 百分位(6/12 水準),兩者的落差比過去一年多數時候都大。點陣圖委員的分散度是今年最高。SOFR 期貨曲線的形狀,讓任何一次措辭改變都可能引發重定價。

這是一個「利率尾部的定價比股市尾部便宜」的窗口。

過去六場 FOMC 後,SPY 五日平均跌了將近 1%,六場只有兩場正報酬。原因很直接:確認期結束後,已定價的上行空間也跟著收窄,沒有新的催化劑撐住多頭動能。

若你的帳戶有長債部位,今天比一個月前更適合問自己:我對這段期間的 convexity 是什麼立場?

若你在盯 VIX,明天記得也看一眼 MOVE。那個數字通常比股市選擇權更早反映利率政策的真實不確定性。

數據來源

MOVE 指數(^MOVE)、VIX(^VIX)、VIX9D(^VIX9D)、TLT、SHV、^IRX、SPY 均來自 yfinance,資料截至 2026-06-15 收盤。歷史樣本 2003-01-02 至 2026-06-15,共 5,901 個交易日。FOMC 日期採用 Fed 官方公告日歷(2025-09 至 2026-04 六場)。完整腳本與結果 JSON 存放於 experiments/event_article_fomc_2026_06_17_t1_dotplot/。

所有數字為歷史描述性統計,不構成投資建議。FOMC 結果為 2026-06-17 未來事件。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊